中级财务会计第五章长期股权投资.ppt

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共37页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中级财务会计第五章 长期股权投资.ppt

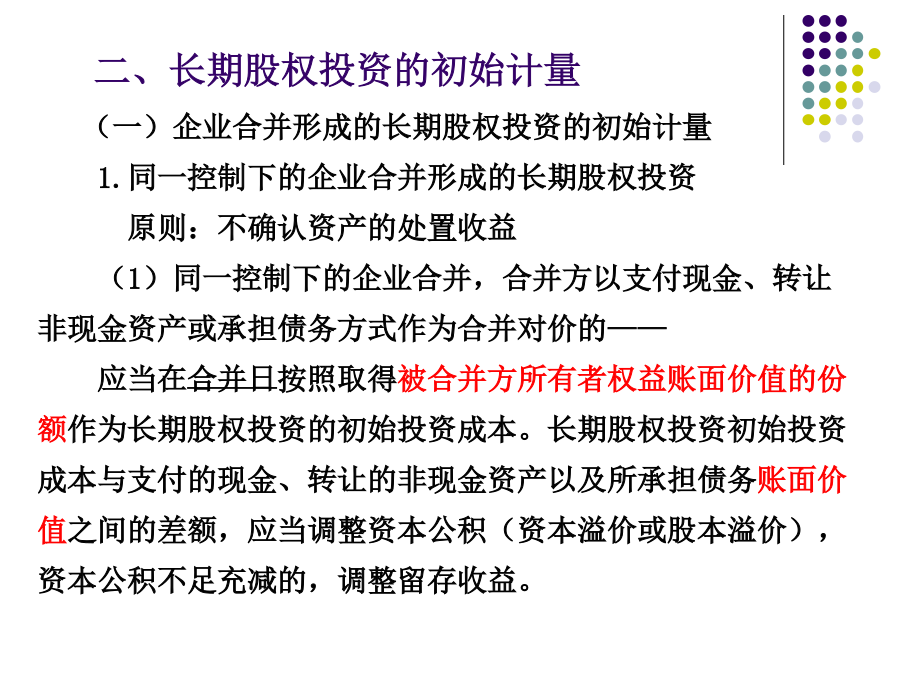

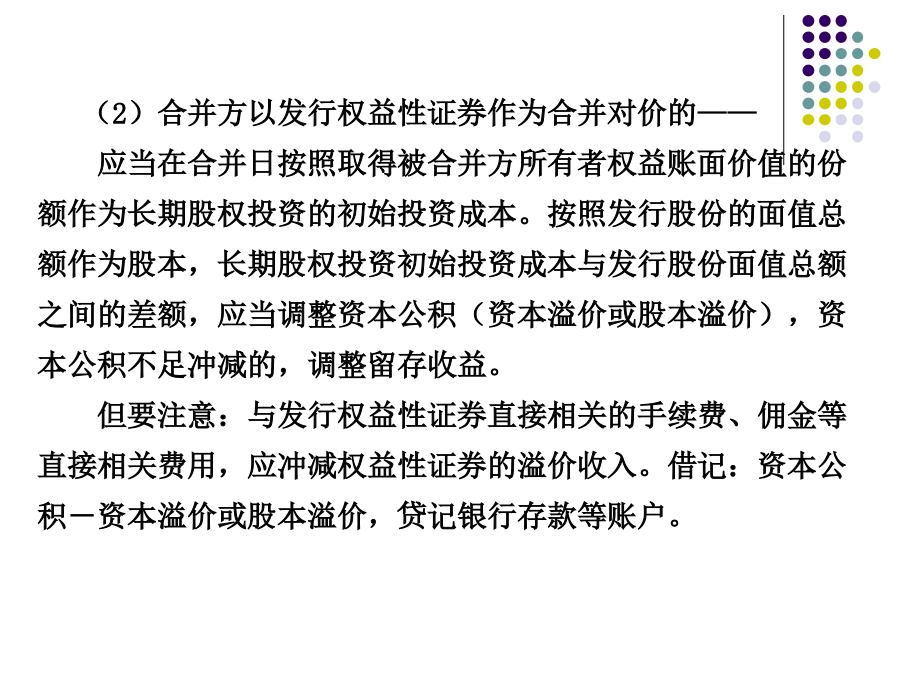

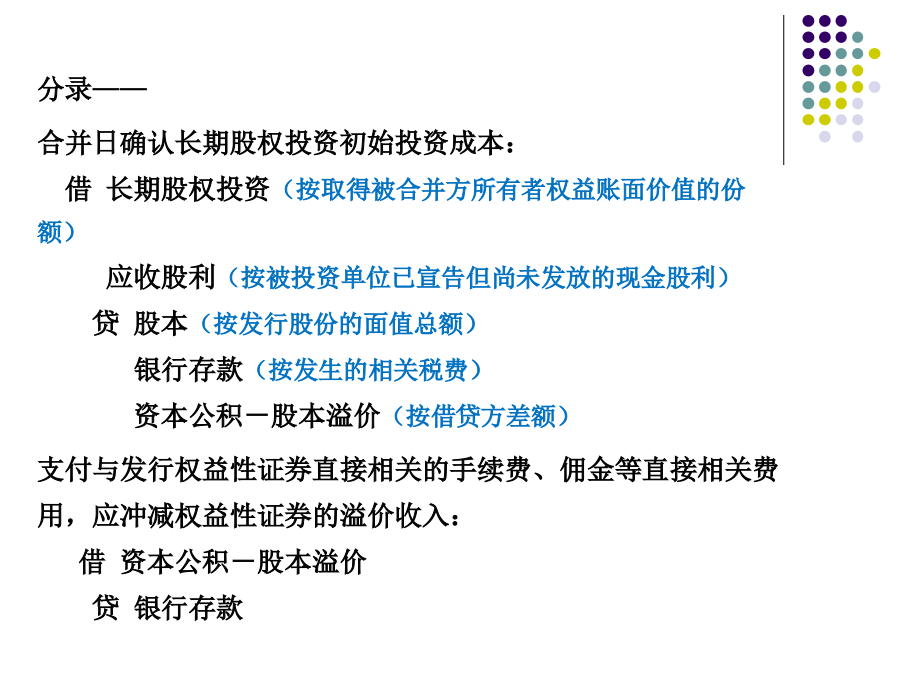

第五章长期股权投资一、长期股权投资的范围及方式:[几个词语]-控制:[几个词语]-共同控制、重大影响:长期股权投资出资方式:二、长期股权投资的初始计量(1)以现金购入的长期股权投资补充练习4:(2)发行权益证券取得长期股权投资核算举例:(3)投资者投入的长期股权[例题]:2007.3.2,甲公司接受乙公司以所持有的丙公司长期股权投资。乙公司对丙公司长期股权投资账面余额为1200万,未计提减值准备。甲乙公司约定的对丙公司长期股权投资价值为3700万,可折换甲公司股票3600万股。甲公司占丙公司20%股权,有

中级财务会计第五章长期股权投资.ppt

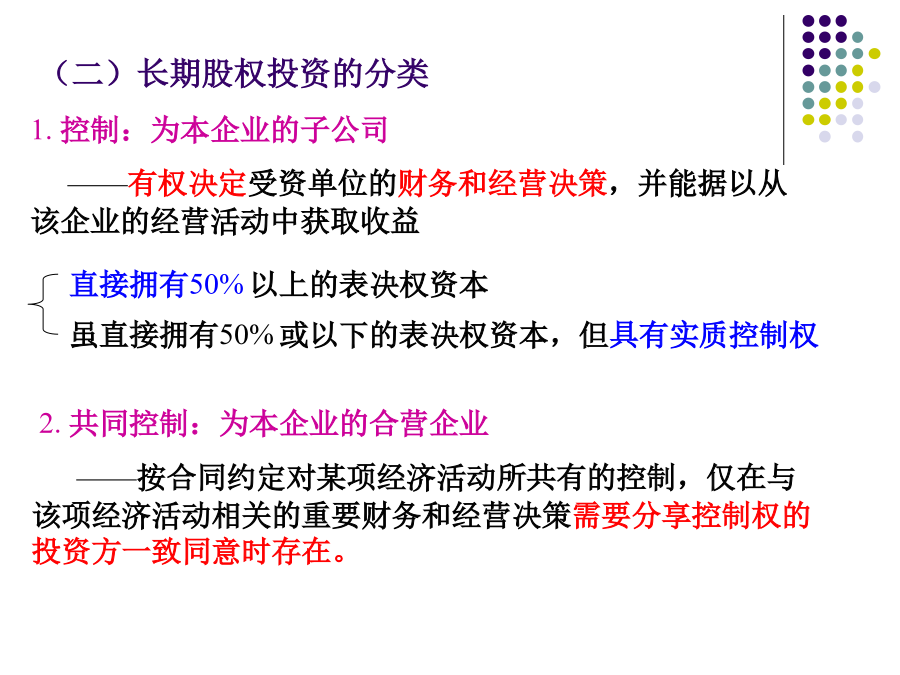

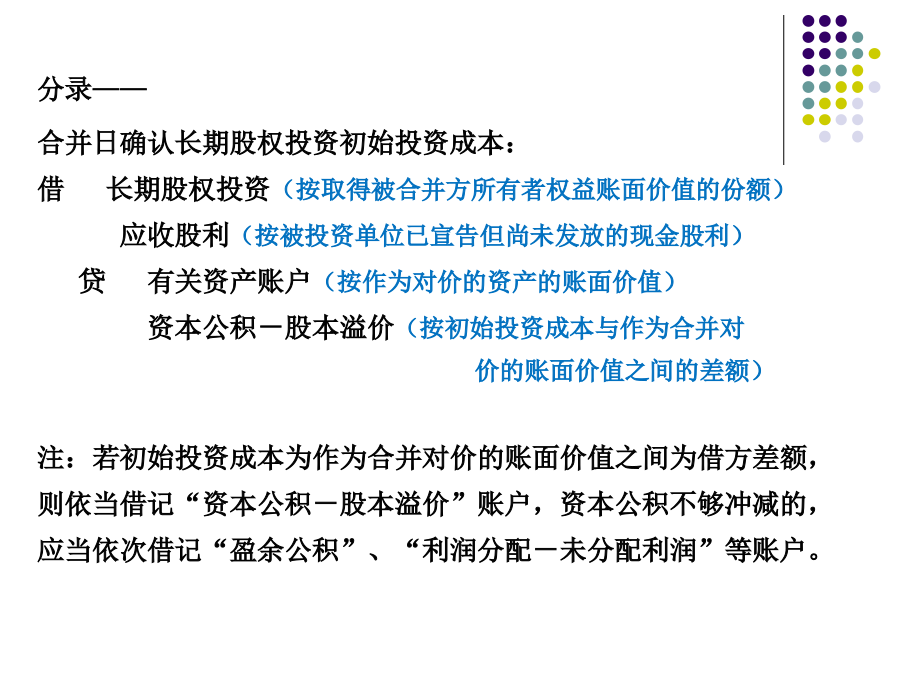

(一)概念长期股权投资包括企业持有的对其子公司、合营企业及联营企业的权益性投资以及企业持有的对被投资单位不具有控制、共同控制或重大影响,且在活跃市场中无报价,公允价值不能可靠计量的权益性投资。(二)长期股权投资的分类3.重大影响:为本企业的联营企业——对一个企业的财务和经营政策有参与决策的权力,但并不能够控制或与其他方一起共同控制这些政策的制定——直接拥有20%~50%表决权的资本——虽直接拥有20%或以下的表决权资本,但能够实施重大影响。(一)企业合并形成的长期股权投资的初始计量1.同一控制下的企业合并

《中级财务会计》第五章长期股权投资.ppt

第五章长期股权投资本章内容第一节长期股权投资的初始计量相关概念〖例〗下列投资中,应作为长期股权投资核算的是()。A、对子公司的投资B、对联营企业和合营企业的投资C、在活跃市场中没有报价、公允价值无法可靠计量的没有重大影响的权益性投资D、在活跃市场中有报价、公允价值能可靠计量的没有重大影响的权益性投资〖参考答案〗ABC(二)长期股权投资初始计量的原则:1、企业在取得长期股权投资时,应按初始投资成本入账。企业应当分别按企业合并和非企业合并两种情况确定长期股权投资的初始投资成本。2、企业在取得长期股权投资时,如

财务会计——第五章长期股权投资.ppt

长期股权投资的初始计量长期股权投资的后续计量长期股权投资核算方法的转换及处置一、长期股权投资的含义及内容(一)含义长期股权投资是指通过投资取得被投资单位的股份。企业对其他单位的股权投资,通常是为长期持有,以期通过股权投资达到控制被投资单位,或对被投资单位施加重大影响,或为了与被投资单位建立密切关系,以分散经营风险。◆企业准备长期持有的权益性投资。权益性投资:企业为对被投资方实施控制,或对被投资方施加重大影响所进行的投资。●企业购入交易性金融资产、持有至到期投资和可供出售金融资产没有以上目的。(二)长期股权

中级财务会计(东北财大) 第五章长期股权投资.ppt

精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt精选ppt