第1章_税法概论.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共70页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

税法第章税法概论.pptx

税法23456789101112二、税法的法律效力14151617按照税法征收对象的不同,可分为:P8⑴对流转额课税的税种包括增值税、消费税、营业税、关税⑵对所得额课税的税种包括企业所得税、个人所得税⑶对自然资源课税的税种包括资源税、土地增值税、城镇土地使用税等等⑷对财产课税的税种包括房产税、车船税、契税⑸对行为课税的税种包括城市维护建设税、印花税、车辆购置税等等1920212223242526272829303132333435(七)减免税(税收优惠)税基式减免税。起征点、免征额、项目扣除减免税形式税额

税法第章税法概论.ppt

税法23456789101112二、税法的法律效力14151617按照税法征收对象的不同,可分为:P8⑴对流转额课税的税种包括增值税、消费税、营业税、关税⑵对所得额课税的税种包括企业所得税、个人所得税⑶对自然资源课税的税种包括资源税、土地增值税、城镇土地使用税等等⑷对财产课税的税种包括房产税、车船税、契税⑸对行为课税的税种包括城市维护建设税、印花税、车辆购置税等等1920212223242526272829303132333435(七)减免税(税收优惠)税基式减免税。起征点、免征额、项目扣除减免税形式税额

税法第章税法概论.ppt

税法23456789101112二、税法的法律效力14151617按照税法征收对象的不同,可分为:P8⑴对流转额课税的税种包括增值税、消费税、营业税、关税⑵对所得额课税的税种包括企业所得税、个人所得税⑶对自然资源课税的税种包括资源税、土地增值税、城镇土地使用税等等⑷对财产课税的税种包括房产税、车船税、契税⑸对行为课税的税种包括城市维护建设税、印花税、车辆购置税等等1920212223242526272829303132333435(七)减免税(税收优惠)税基式减免税。起征点、免征额、项目扣除减免税形式税额

税法第1章概论.pptx

会计系张颖新纳税环节税法概论税收与税法我国现行的税法体系我国税收征收管理体制能理解税法和税收的关系能分析税法的基本要素能掌握我国现行的税法体系能了解我国的税收管理体制资料:如果你是办税员,就华宁大酒店你要负责做的工作有哪些?分析华宁大酒店会涉及哪些税种的认定?在生产经营中,华宁大酒店在纳税方面有哪些权利?如果华宁大酒店资金紧张,主管税务局会如何操作?第一节税法概述二、税收的特征税法的特点四、税法的分类按征收权限分小资料按计税标准分按税法内容分第二节我国现行税法体系一、税法体系的概念从税收工作的角度来讲,所

第1章_税法概论.ppt

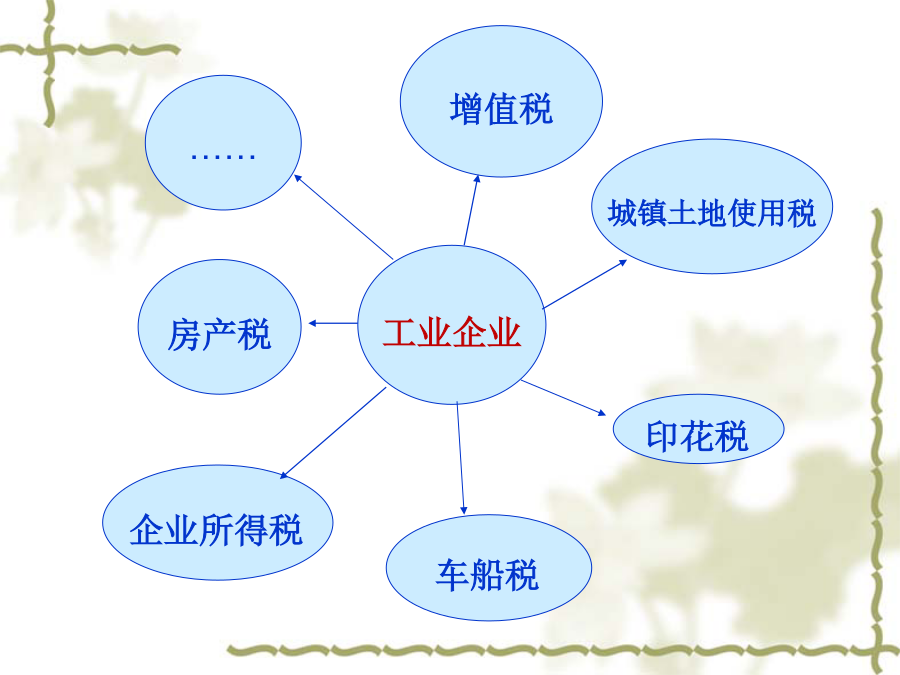

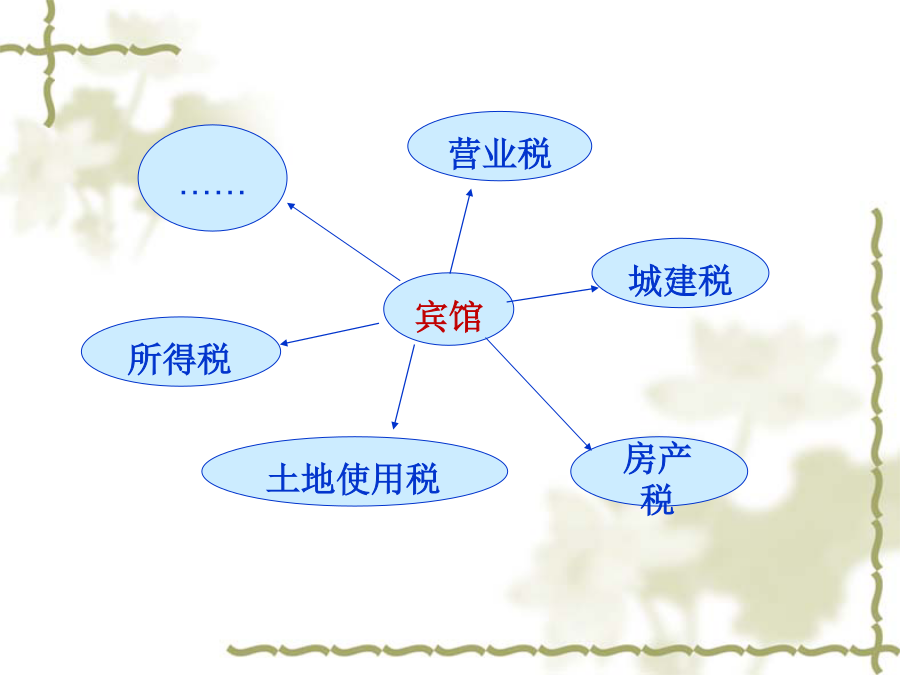

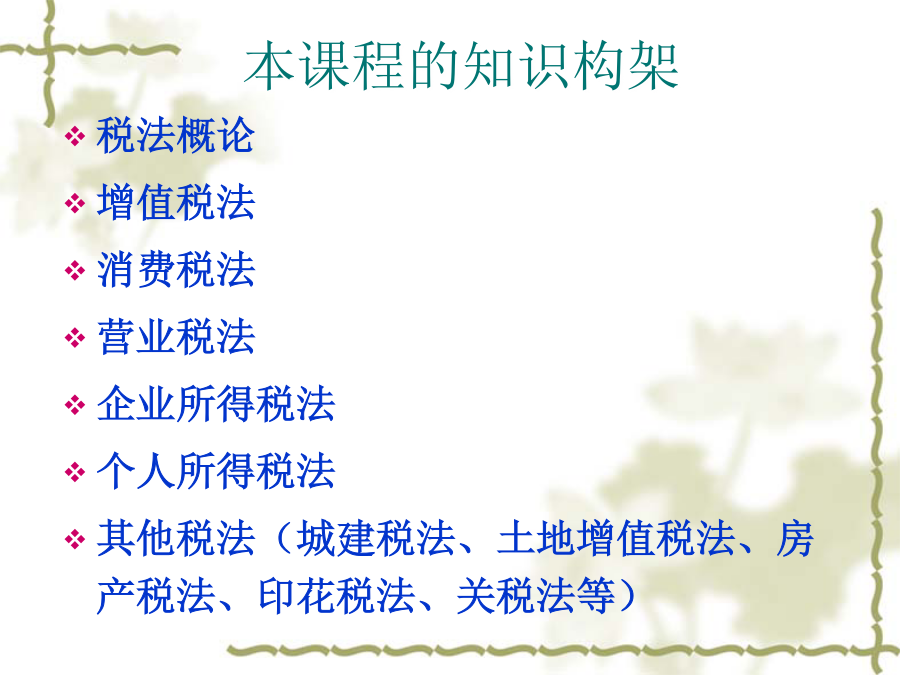

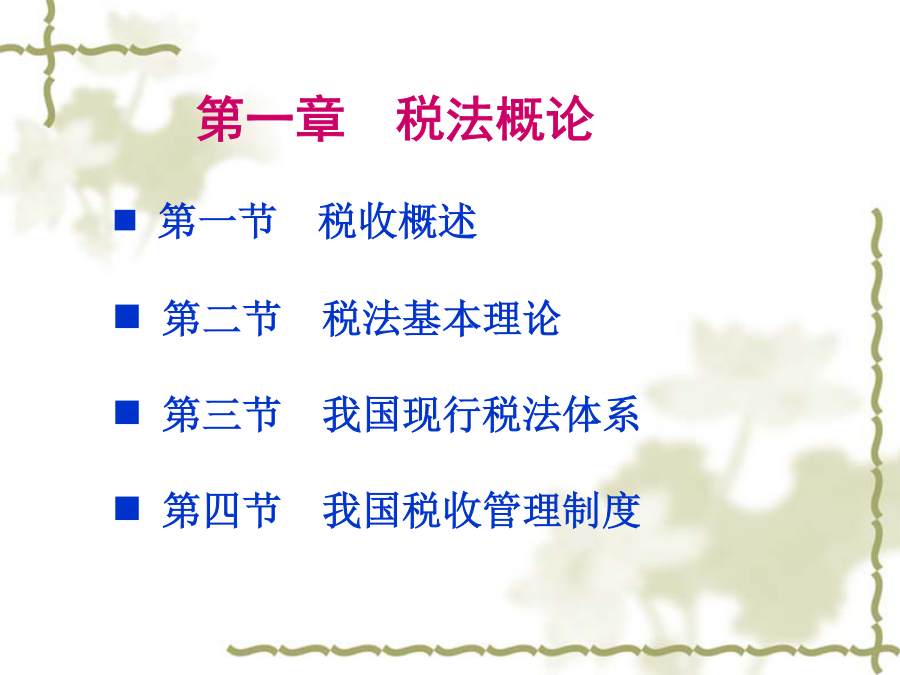

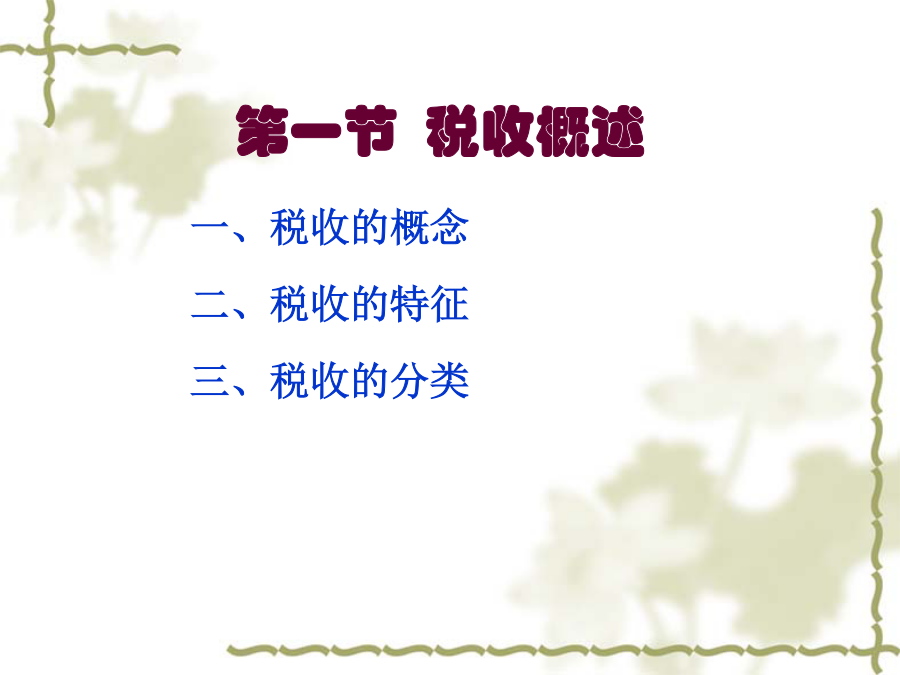

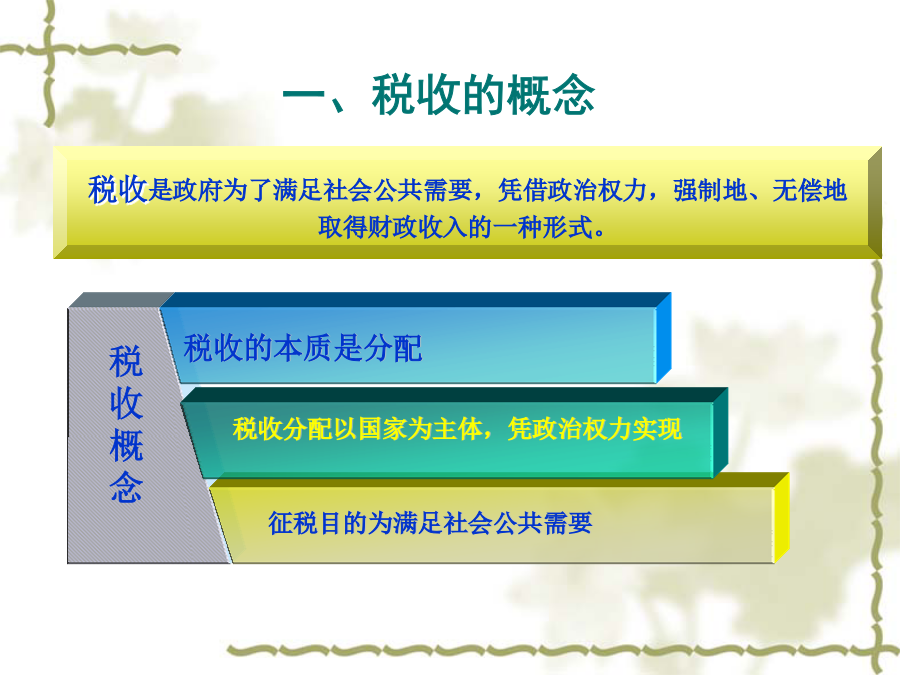

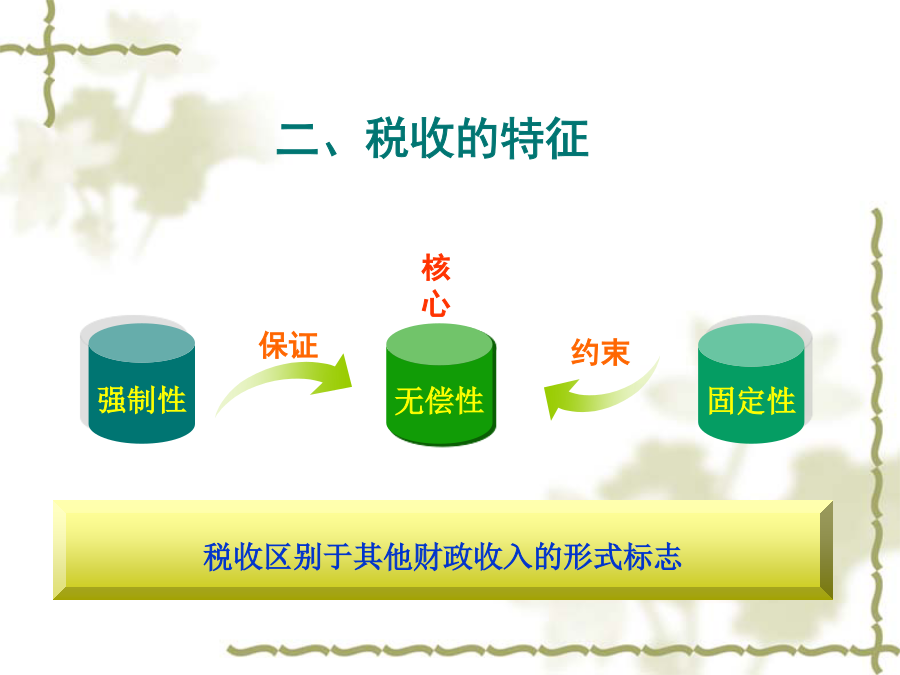

税法TaxationLaws工业企业假如你是一个宾馆的老板,知道要缴纳哪些税吗?宾馆本课程的知识构架第一章税法概论第一节税收概述第二节税法基本理论第三节我国现行税法体系第四节我国税收管理制度第一节税收概述税收是政府为了满足社会公共需要,凭借政治权力,强制地、无偿地取得财政收入的一种形式。三、税收的分类啤酒消费税纳税人税负价内税中央税中央税:消费税、车辆购置税、海关代征的关税、进口环节的增值税和消费税。地方税:房产税、城镇土地使用税、契税、土地增值税、车船税等。中央地方共享税:增值税、营业税、资源税、印花税