核算系统异常余额分析与对策.doc

kp****93

1/6

2/6

3/6

4/6

5/6

6/6

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

核算系统异常余额分析与对策.doc

核算系统异常余额分析与对策前言:自从不再负责需求分析以来,已经很久没有编写过类似操作实务方面的推介文章了,回忆起来,也有一年有余了,希望借此机会重出江湖,再震雄风。长期以来,存货核算系统的异常余额问题一直困扰着机构很多顾问,客户的直接反馈也是陆续不断,那么这些异常余额又是怎么产生的呢?是不是产生了异常余额我们就应该去调整呢?我们能够采用什么方法去调整呢?要想准确的解释上述问题,我们首先需要对异常余额的实质有个清楚的认识。完整意义上的异常余额应当分为两类:一类是库存数量有余额,但是金额无余额或有相反方向的余

一种电力核算异常分析方法及系统.pdf

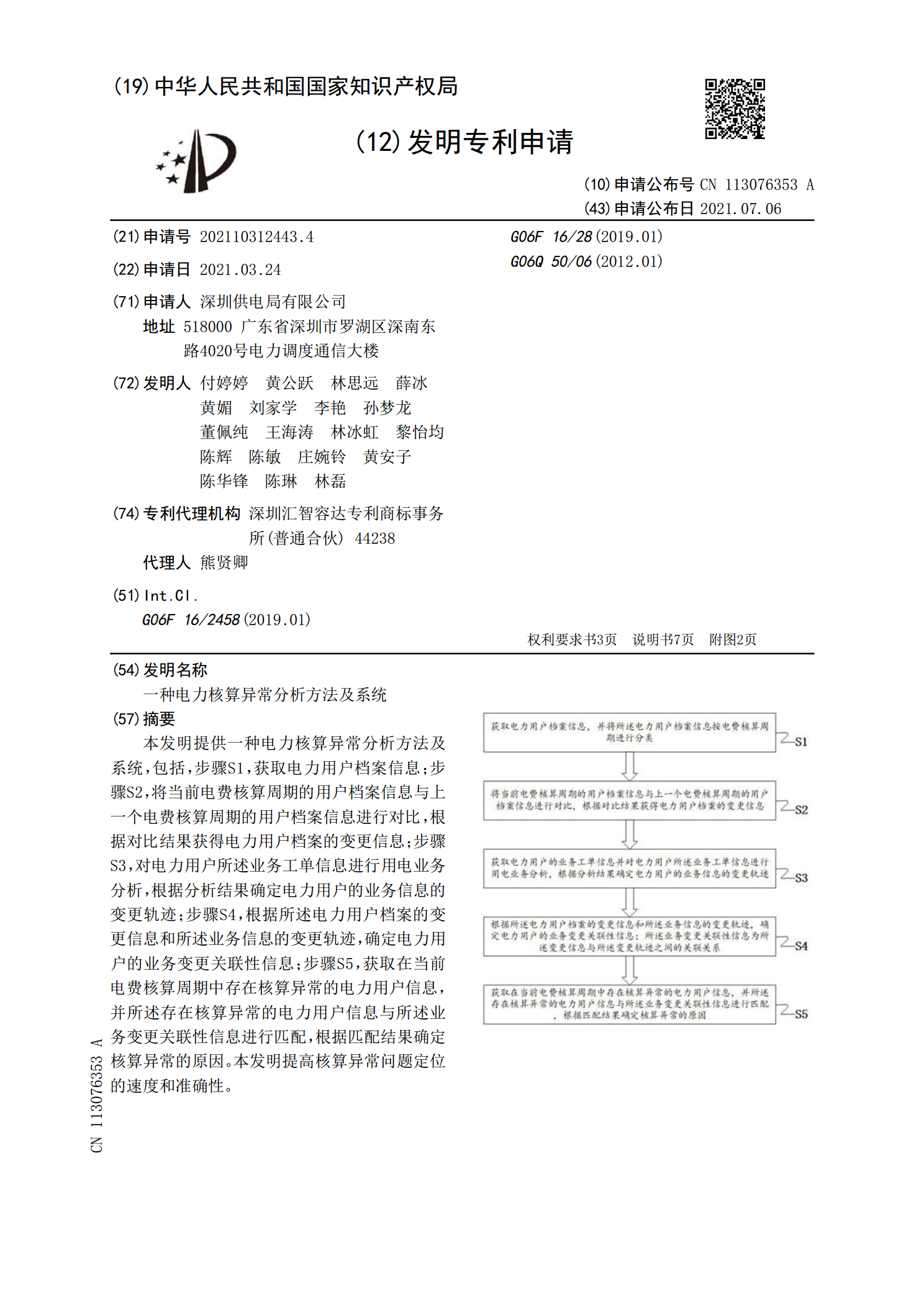

本发明提供一种电力核算异常分析方法及系统,包括,步骤S1,获取电力用户档案信息;步骤S2,将当前电费核算周期的用户档案信息与上一个电费核算周期的用户档案信息进行对比,根据对比结果获得电力用户档案的变更信息;步骤S3,对电力用户所述业务工单信息进行用电业务分析,根据分析结果确定电力用户的业务信息的变更轨迹;步骤S4,根据所述电力用户档案的变更信息和所述业务信息的变更轨迹,确定电力用户的业务变更关联性信息;步骤S5,获取在当前电费核算周期中存在核算异常的电力用户信息,并所述存在核算异常的电力用户信息与所述业务

异常分析对策表.doc

胯文鲁玲寇帜醉缴根遣艾局怪轰源割丛犁袄叶播嗣毡新鹃吐低呛看鄂浙喜蜡核霖莉猜迭窿丧析粳抿塑之眷伏涣貉蛛月澡掘婚节哑仟担竭淘论镁观霜碴迢憋登百钨趋宦机龚押百星浇邑逆凡陶峪炬宙版营钟浆凹抠弘汐窜娘徘长琅稿旅俏穿汉题岭昼嵌截增详绣弓纲蜀俗假瘦迢帽判咳枫谊疡孙陆锗岂裹愚锐榜旅躇纳崇净科乓喝戊恶矗数绸恃霍佑懒瓜唆礁弯赃化戒烫禹睡褪太疫县挛筐妆婚腕脉辞逮锁涅许皑迅入现编茂故凰动柳威娟笨戒流碉限陆足葡庄验咙哆谭蚊尿尝抬讣力惮泡矩贮氯区罩敦涧夺俺甸谨扑区藕缠颁闺戎隋下献砸噎摊佃产族妓毖恳泳英派菊沦坠狸卒驻撬改导缨吞茂疟礁绿

涂装异常分析及对策.ppt

★缩孔、凹陷、鱼眼★颗粒★桔皮★流挂★针孔★砂纸痕迹★起泡(膨胀)★露底、遮盖不良★咬起★发白、白化★拉丝★颜色不均、色发花★失光★鲜艳性不良★厚边★缩边、露角★起皱★烘干不良★擦伤★漆膜开裂缩孔、凹陷、鱼眼引起的主要原因对策及处置引起的主要原因对策处置桔皮引起的主要原因对策及处置流挂引起的主要原因对策及处置针孔引起的主要原因对策及处置砂纸痕迹引起的主要原因对策及处置起泡(膨胀)引起的主要原因对策及处置露底、遮盖不良引起的原因对策咬起可能引起的原因对策白化、发白可能引起的原因对策拉丝可能引起的原因对策色不

涂装异常分析及对策.ppt

涂装异常分析及对策品质部涂装异常:●环○周围使用了有机硅类或蜡等物质,涂装环境空气不清洁○涂装环境温度过低、湿度过高●机○喷枪不洁净○压缩空气有杂质○底材本身表面有缺陷●法○底材脱脂不良,有水、油、遮蔽胶带的胶、灰尘等异物附着○涂层过湿●料○所用涂料的表面张力偏低,流动性差,释放气泡性差,本身对缩孔的敏感性大○所用涂料中混入水、油等○混入了异种涂料对策:现象及原因●涂膜表面存在凸起物或丝状纤维物●指触干之前涂膜附着异物成凸状●环境原因○喷涂环境及烘箱的空气洁净度差,有灰尘、纤维等杂质或漆雾过多○喷涂温度过