中国高净值人群和理财市场现状-.pptx

你的****书屋

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

中国高净值人群和理财市场现状-.pptx

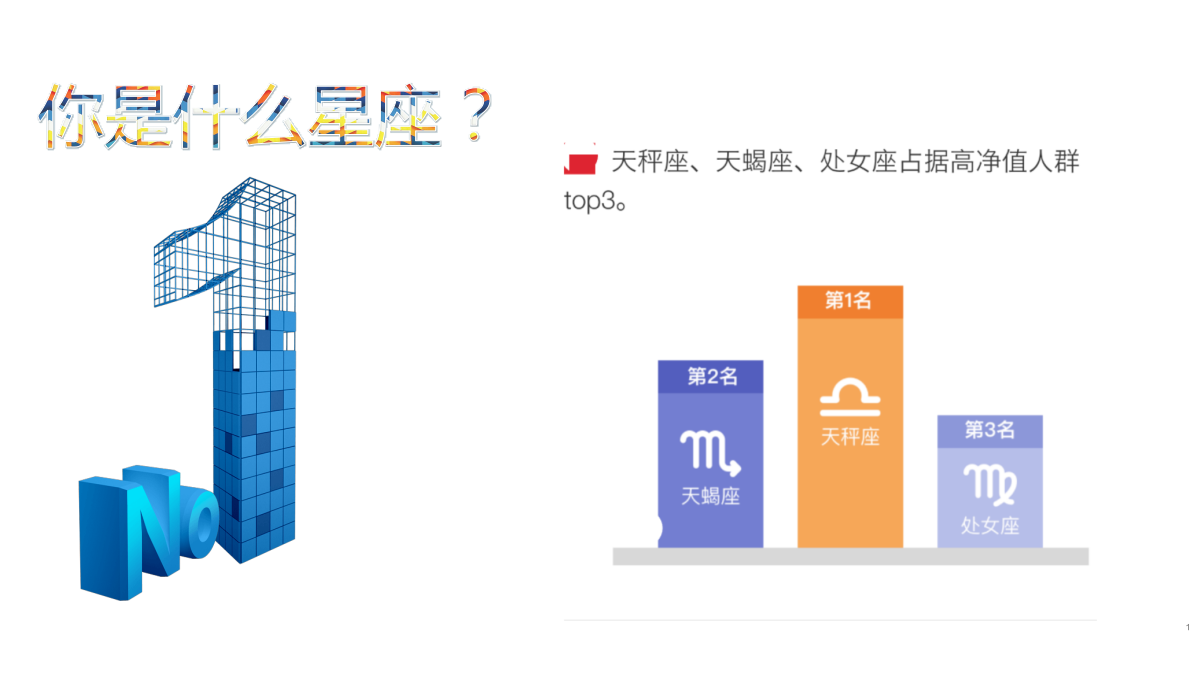

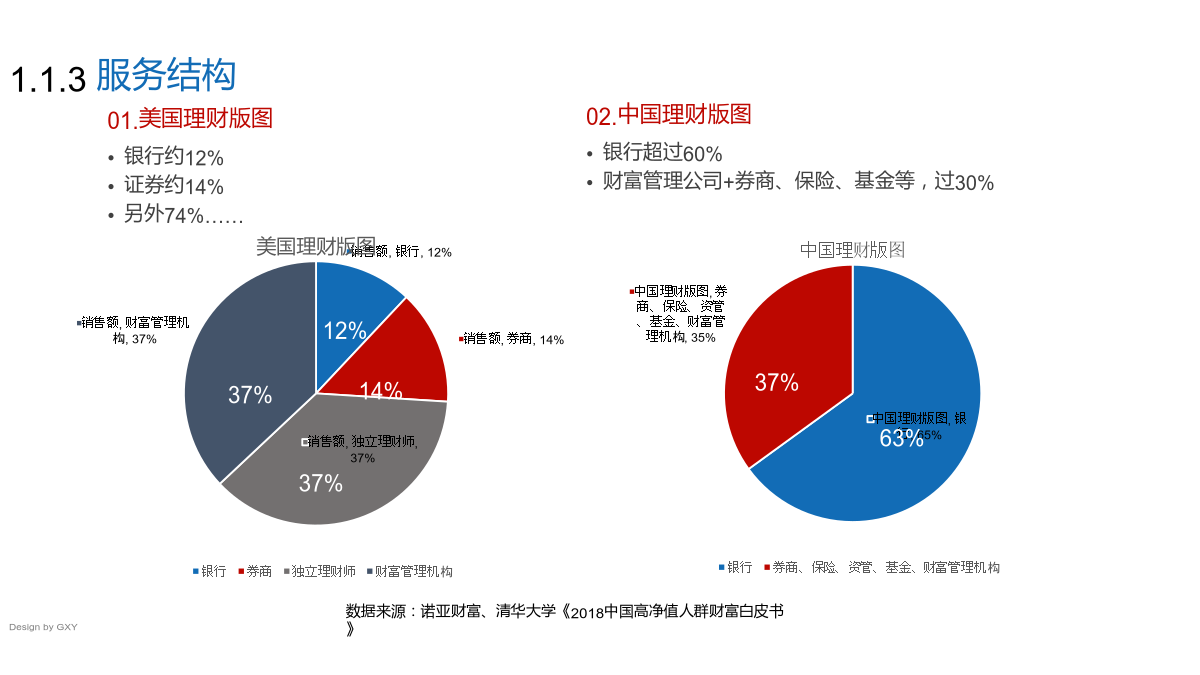

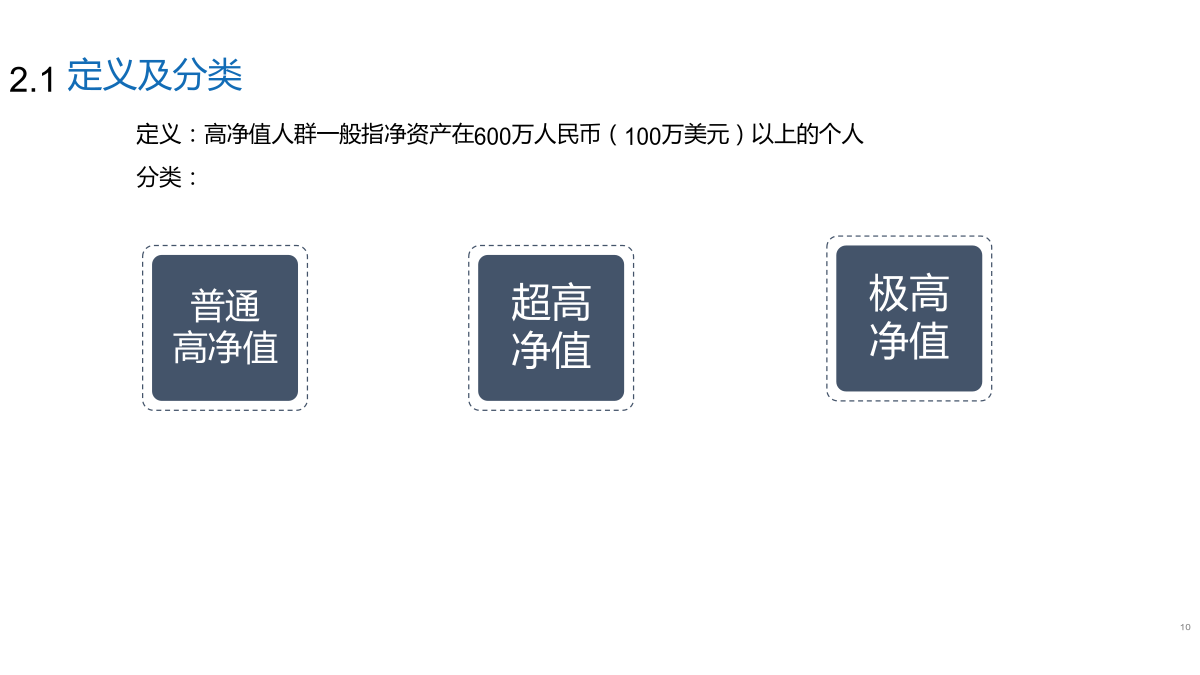

中国金融市场现状与高净值人群财富管理1.1.2供需关系——客户、产品、理财师、财富管理机构1.1.3服务结构大家有疑问的,可以询问和交流1.2监管现状2.1定义及分类2.2高净值人群的年龄分布2.2高净值人群的职业分布131415162.3高净值人群的境内外配置变化2.3高净值人群的财富管理特点2.3高净值人群的目标变化之一2.4保障财富安全与传承2.4信托的优势2.4选择家族信托的两点建议233、展望未来Thanks

高净值人群如何理财.docx

高净值人群如何理财高净值人群如何理财高净值人士作为“橄榄形”社会结构金字塔的上层,在信息获取、渠道选择、方向感知等各方面都优于普通投资者。这些不仅得益于专业财富管理机构的资产打理。而且更为理性和全面,伴随着经济的快速发展,高净值群体不断壮大,资产配置的需求与日俱增。那高净值人群如何理财?何为高净值人群?即可投资资产大于600万元人民币(100万美元)资产以上人群,其中可投资资产包括离岸资产,但不包括房地产等。他们也是金融资产和投资性房地产等可投资资产较高的社会群体。【理财案例】张先生,54岁,三口之家。一

高净值人群的无忧理财建议.docx

高净值人群的无忧理财建议高净值人群的无忧理财建议惠女士45岁,目前掌控一家颇具规模的家族企业,属于高净值人群(一般指个人金融资产和投资性房产等可投资资产较高的社会群)。平常生意比较繁忙并且大部分时间都在国外出差或是度假,无暇顾及其资产的打理,曾经尝试买过股票、基金、信托、黄金等各类理财产品,有赔有赚,还总要分心去关注市场变化、买卖时机,搞得顾此失彼,收益也不是很理想。怎样能够简单便捷的满足此类高端客户的综合投资需求呢?解决方案:投资顾问夏天给出以下几方面建议:首先要进行企业资产与家庭资产分离管理,建立家庭

高净值人群的无忧理财建议.docx

高净值人群的无忧理财建议高净值人群的无忧理财建议惠女士45岁,目前掌控一家颇具规模的家族企业,属于高净值人群(一般指个人金融资产和投资性房产等可投资资产较高的社会群)。平常生意比较繁忙并且大部分时间都在国外出差或是度假,无暇顾及其资产的打理,曾经尝试买过股票、基金、信托、黄金等各类理财产品,有赔有赚,还总要分心去关注市场变化、买卖时机,搞得顾此失彼,收益也不是很理想。怎样能够简单便捷的满足此类高端客户的综合投资需求呢?解决方案:投资顾问夏天给出以下几方面建议:首先要进行企业资产与家庭资产分离管理,建立家庭

中国高净值人群的保险需求分析.docx

中国高净值人群的保险需求分析随着中国经济的不断发展和人民收入水平的提高,中国的高净值人群也在逐渐增多。高净值人群是指个人或家庭净资产达到一定规模的人,通常需要更多和更复杂的保险需求来保护自己及其财产。因此,本文将就高净值人群的保险需求及其特点分析进行探讨。首先,高净值人群的保险需求可以从两个方面进行考虑:个人保险和财产保险。个人保险主要是指医疗保险、意外保险和人寿保险等方面。由于高净值人群通常收入稳定且大额资产占比较高,也因此需要更全面的个人保险覆盖。例如,高净值人群对于医疗保险的需求更高,这是因为他们担