物流成本构成与特征.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共36页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

物流成本的构成与特征.pptx

第二章物流成本的构成与特征课题三物流成本的构成广义物流成本与狭义物流成本(一)物流成本的构成1.流通企业的物流成本构成:(1)人工费用(2)运营费用:a.管理成本b.合理消耗(3)财务费用(4)其他费用2.生产企业物流成本构成:生产企业的物流成本一般包括以下内容:1)供应、仓储、搬运和销售环节的职工工资、奖金、津贴以及福利费等。2)生产材料的采购费用,包括运杂费、保险费、合理损耗成本等。3)产品销售费用,如广告费、运输费、展览推销费、信息费等。4)仓储保管费,如仓库维护费、搬运费等。物流具体的环节成本:二

物流成本构成与特征.ppt

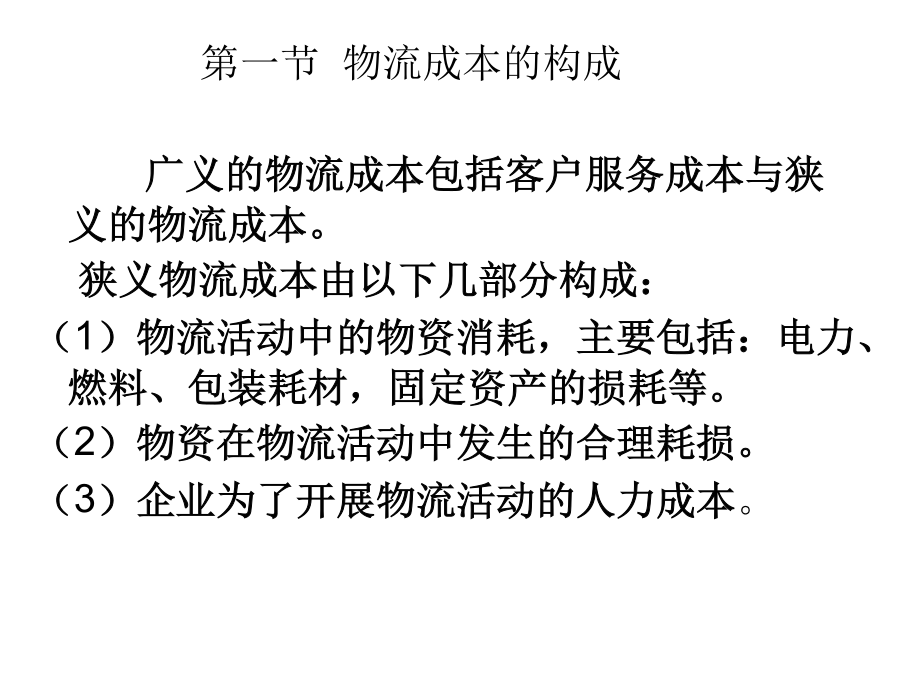

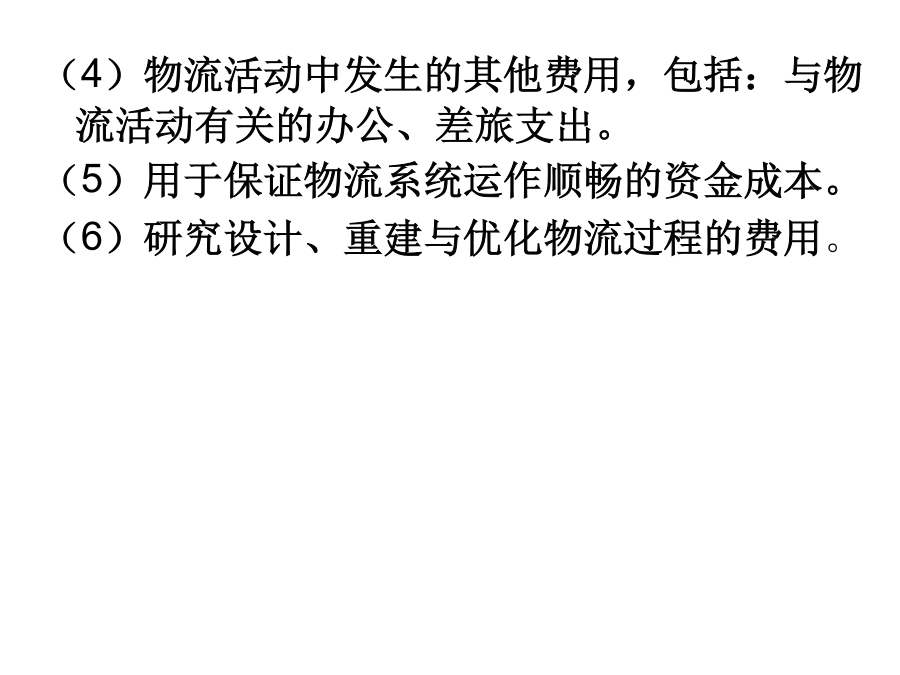

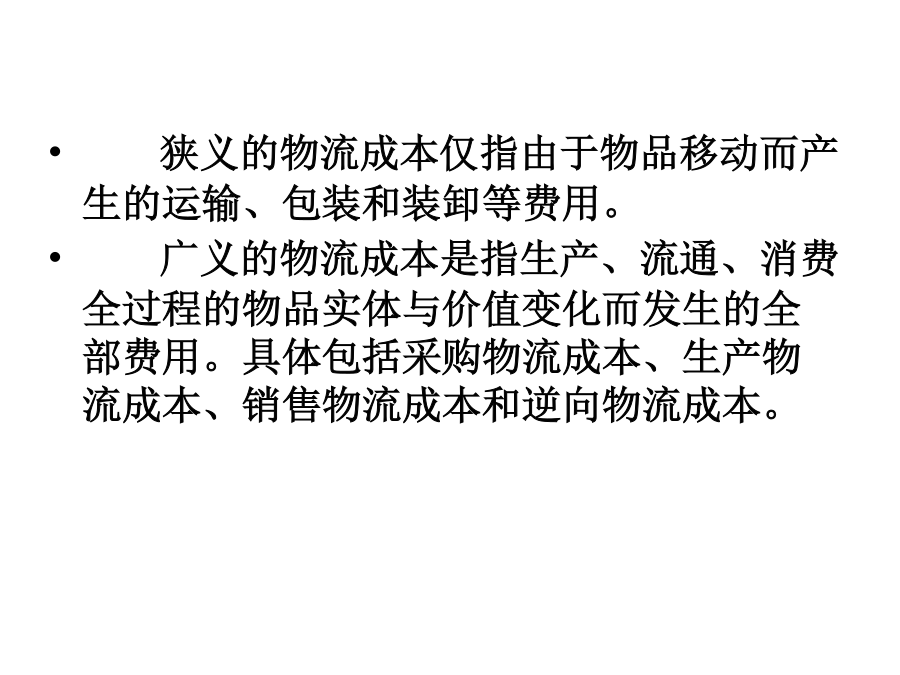

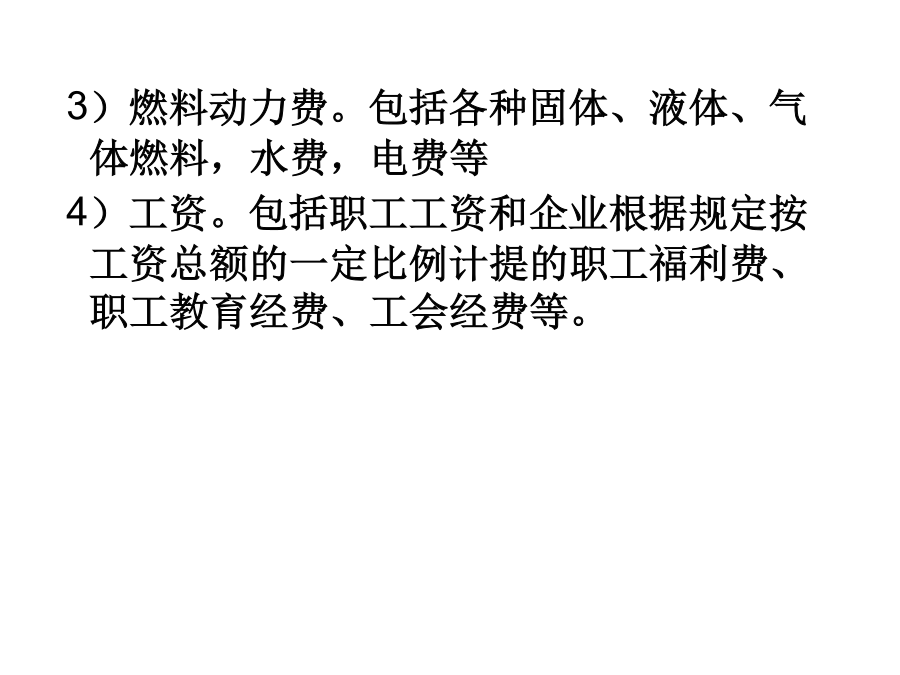

第14章物流成本的构成与特征第一节物流成本的构成(4)物流活动中发生的其他费用,包括:与物流活动有关的办公、差旅支出。(5)用于保证物流系统运作顺畅的资金成本。(6)研究设计、重建与优化物流过程的费用。第二节物流成本的分类3)燃料动力费。包括各种固体、液体、气体燃料,水费,电费等4)工资。包括职工工资和企业根据规定按工资总额的一定比例计提的职工福利费、职工教育经费、工会经费等。此种分类方式的作用是:(1)可以反映企业一定时期内在生产经营中发生了哪些费用,数额各是多少,据以分析企业各个时期各种费用的构成和水

物流成本的构成与特征.ppt

第二章物流成本的构成与特征课题三物流成本的构成广义物流成本与狭义物流成本(一)物流成本的构成1.流通企业的物流成本构成:(1)人工费用(2)运营费用:a.管理成本b.合理消耗(3)财务费用(4)其他费用2.生产企业物流成本构成:生产企业的物流成本一般包括以下内容:1)供应、仓储、搬运和销售环节的职工工资、奖金、津贴以及福利费等。2)生产材料的采购费用,包括运杂费、保险费、合理损耗成本等。3)产品销售费用,如广告费、运输费、展览推销费、信息费等。4)仓储保管费,如仓库维护费、搬运费等。物流具体的环节成本:二

第二章物流成本的构成与特征.ppt

第二章物流成本的构成与特征课题三物流成本的构成广义物流成本与狭义物流成本(一)物流成本的构成1.流通企业的物流成本构成:(1)人工费用(2)运营费用:a.管理成本b.合理消耗(3)财务费用(4)其他费用2.生产企业物流成本构成:生产企业的物流成本一般包括以下内容:1)供应、仓储、搬运和销售环节的职工工资、奖金、津贴以及福利费等。2)生产材料的采购费用,包括运杂费、保险费、合理损耗成本等。3)产品销售费用,如广告费、运输费、展览推销费、信息费等。4)仓储保管费,如仓库维护费、搬运费等。物流具体的环节成本:二

物流成本的构成与特征(PPT50页).ppt

第二章物流成本的构成与特征课题三物流成本的构成广义物流成本与狭义物流成本(一)物流成本的构成1.流通企业的物流成本构成:(1)人工费用(2)运营费用:a.管理成本b.合理消耗(3)财务费用(4)其他费用2.生产企业物流成本构成:生产企业的物流成本一般包括以下内容:1)供应、仓储、搬运和销售环节的职工工资、奖金、津贴以及福利费等。2)生产材料的采购费用,包括运杂费、保险费、合理损耗成本等。3)产品销售费用,如广告费、运输费、展览推销费、信息费等。4)仓储保管费,如仓库维护费、搬运费等。物流具体的环节成本:二