理解央行货币政策工具创新.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共49页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

理解央行货币政策工具创新.ppt

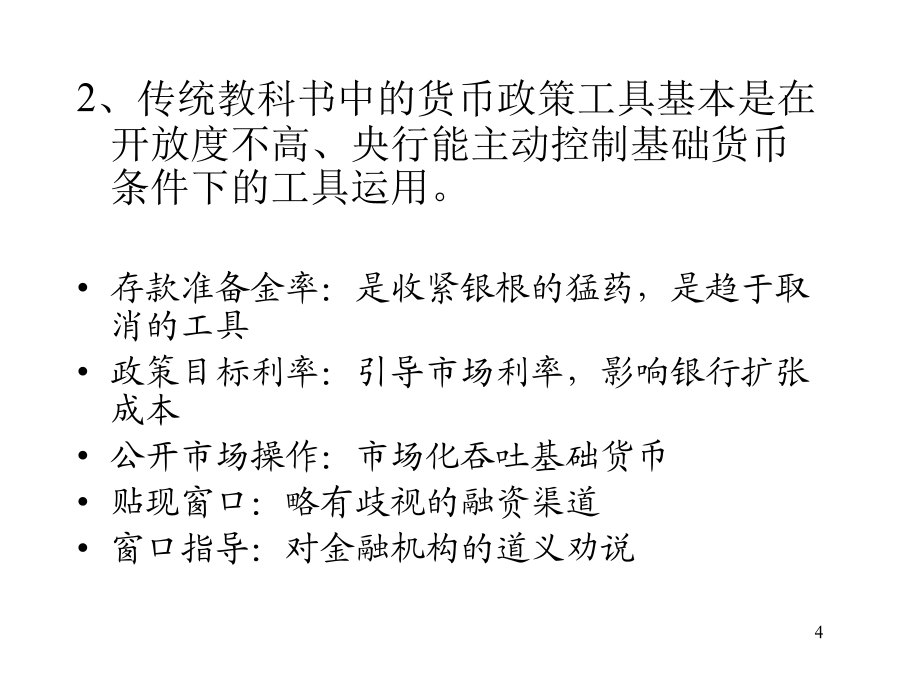

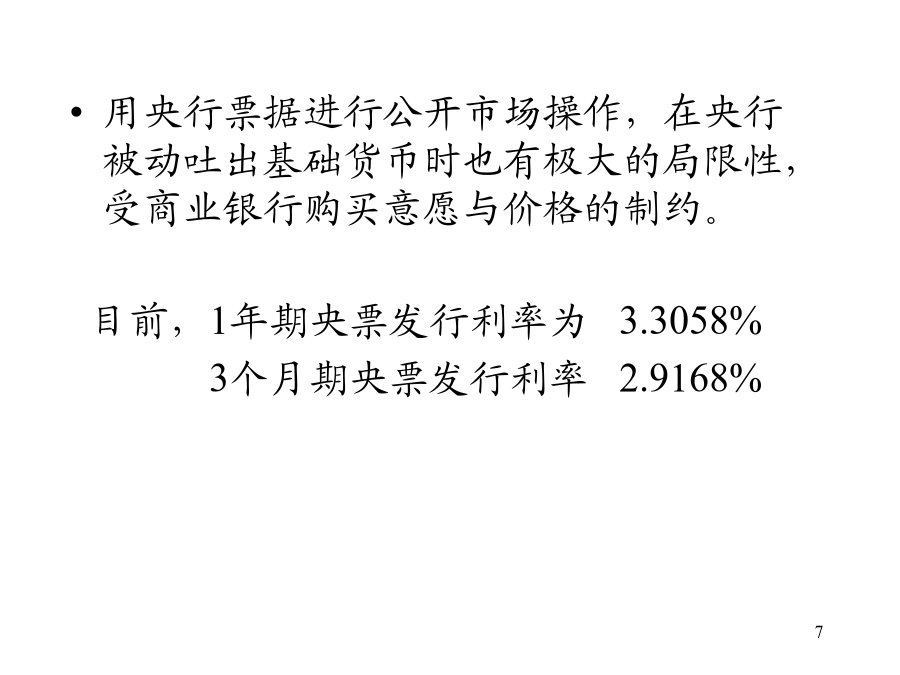

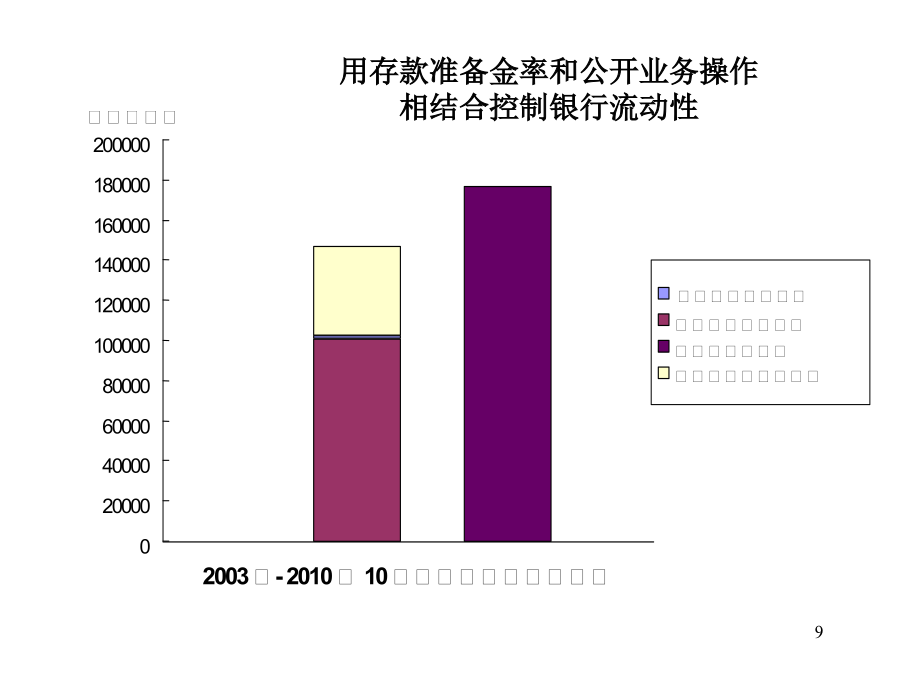

理解央行货币政策工具创新合理引导预期一、引导预期是各国宏观调控和应对金融危机的重要方式32、传统教科书中的货币政策工具基本是在开放度不高、央行能主动控制基础货币条件下的工具运用。存款准备金率:是收紧银根的猛药,是趋于取消的工具政策目标利率:引导市场利率,影响银行扩张成本公开市场操作:市场化吞吐基础货币贴现窗口:略有歧视的融资渠道窗口指导:对金融机构的道义劝说二、理解央行货币政策工具的创新,实现央行引导预期的目标6用央行票据进行公开市场操作,在央行被动吐出基础货币时也有极大的局限性,受商业银行购买意愿与价格

理解央行货币政策工具创新.ppt

理解央行货币政策工具创新合理引导预期一、引导预期是各国宏观调控和应对金融危机的重要方式32、传统教科书中的货币政策工具基本是在开放度不高、央行能主动控制基础货币条件下的工具运用。存款准备金率:是收紧银根的猛药,是趋于取消的工具政策目标利率:引导市场利率,影响银行扩张成本公开市场操作:市场化吞吐基础货币贴现窗口:略有歧视的融资渠道窗口指导:对金融机构的道义劝说二、理解央行货币政策工具的创新,实现央行引导预期的目标6用央行票据进行公开市场操作,在央行被动吐出基础货币时也有极大的局限性,受商业银行购买意愿与价格

央行货币政策工具.pdf

央行货币政策工具一、简要介绍中央银行通过货币政策工具的运作,影响商业银行等金融机构的活动,进而影响货币供应量,最终影响国民经济宏观经济指标。货币政策传导机制(conductionmechanismofmonetarypolicy)中央银行运用货币政策工具影响中介指标,进而最终实现既定政策目标的传导途径与作用机理。一般性货币政策工具一般性货币政策工具指中央银行所采用的、对整个金融系统的货币信用扩张与紧缩产生全面性或一般性影响的手段,是最主要的货币政策工具,包括:①存款准备金制度②再贴现政策③公开市场业务被称

对央行创设PSL货币政策工具的思考.docx

对央行创设PSL货币政策工具的思考央行创设PSL货币政策工具的思考近年来,央行为了应对经济衰退和金融风险等问题,不断创新货币政策工具。其中,央行创设PSL(PrioritySectorLending)货币政策工具是一种值得思考的重要举措。本文将从宏观经济视角出发,对央行创设PSL货币政策工具的意义进行探讨,包括其对经济增长、金融体系稳定和社会公平的影响。首先,央行创设PSL货币政策工具对经济增长具有重要意义。PSL将贷款资源重点向重点支持领域倾斜,例如农业、小微企业、住房等,这有助于改善这些领域的资金供给

浅析央行货币政策新工具PSL.doc

浅析央行货币政策新工具PSL抵押补充贷款(PSL即PledgedSupplementaryLending的缩写)PSL作为一种新的储备政策工具有两层含义首先量的层面是基础货币投放的新渠道;其次价的层面通过商业银行抵押资产从央行获得融资的利率引导中期利率。摘要:随着外汇占款这个货币发行的源头的作用逐步降低和货币市场利率到商行信贷利率传导的失灵央行不得不创立了一些新的政策工具比如PSL央行试图通过合格抵押品来进行基础货币投放以达到引导中期政策利率的作用。PSL的推出不仅是对央行货币政策工具箱的丰富