2009年中国铜冶炼行业风险分析.doc

qw****27

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国铜冶炼行业分析报告.pdf

中国铜冶炼行业分析报告(2006年2季度)出版日期:2006年08月WWW.CEI.GOV.CN编写说明从2004年开始,能源价格普遍上涨,煤炭和电力等能源的供应持续紧张,同时由于在全国经济持续增长的大环境下,运力普遍紧张,运输费用增加较多,这些都将给铜业的生产和经营带来一定程度的影响。但是,由于今年以来,铜价持续处于高位,行业的总体经营状况继续好转。在价格的刺激下,铜冶炼行业的生产能力不断扩张,产量持续增长。今年上半年累计,铜冶炼行业共完成工业总产值847.22亿元,同比增长87.4%,增幅比一季度提高

2009年中国铜冶炼行业风险分析.doc

--2009年中国铜冶炼行业风险分析北京世经未来投资咨询有限公司行业分析师李杰一、近期铜冶炼行业运行特点(一)铜价先扬后抑大幅下跌2007年国际铜价在高位反复震荡,伦敦金属期货交易所(LME)的铜年平均现货价格达到7126美元/吨。2008年年初,市场需求回温,库存迅速耗用,铜价也随之达到8800美元/吨的历史高价。除了低库存的压力外,重要矿区(如智利、秘鲁等地区)罢工事件频传,提高了市场供给的不稳定性;上述种种因素,造成2008上半年国际铜价支撑在8000美元/吨以上的高位。2008年5月,尽管国际铜价

2009年中国铜冶炼行业风险分析.docx

2009年中国铜冶炼行业风险分析随着经济全球化的发展,中国铜冶炼行业面临着越来越多的风险和挑战。2009年作为全球金融危机爆发的一年,铜冶炼行业面对的风险更为严峻。本文将对2009年中国铜冶炼行业的风险进行分析,并提出相应的应对策略。一、市场需求风险中国是全球铜消费量最大的国家之一,但2009年全球经济下行导致经济衰退,对铜冶炼行业的需求产生了不小的影响。同时,由于内需不足,中国对外贸易也受到严重打击,进口和出口量同比下降,这使得铜冶炼行业面临更大的市场需求风险。针对市场需求风险,铜冶炼企业应当适时调整产

铜冶炼及压延加工行业风险分析报告.docx

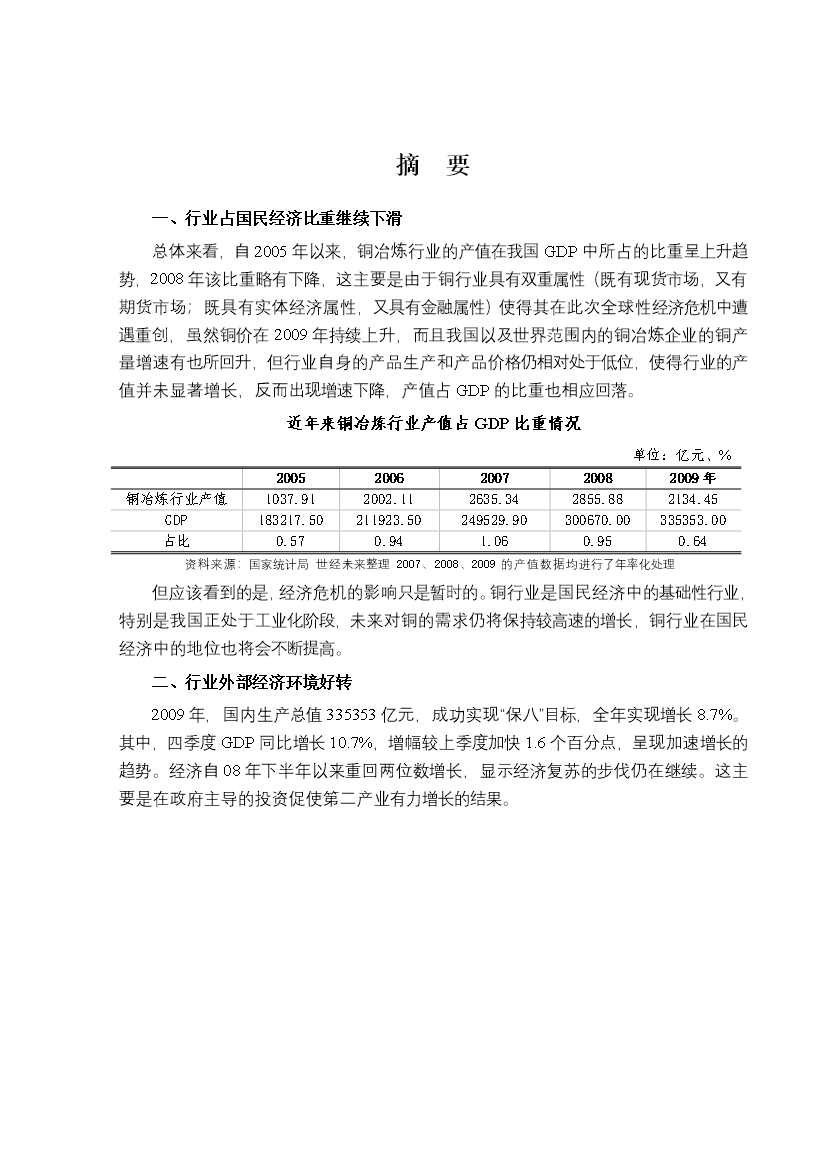

摘要一、行业占国民经济比重继续下滑总体来看,自2005年以来,铜冶炼行业的产值在我国GDP中所占的比重呈上升趋势,2008年该比重略有下降,这主要是由于铜行业具有双重属性(既有现货市场,又有期货市场;既具有实体经济属性,又具有金融属性)使得其在此次全球性经济危机中遭遇重创,虽然铜价在2009年持续上升,而且我国以及世界范围内的铜冶炼企业的铜产量增速有也所回升,但行业自身的产品生产和产品价格仍相对处于低位,使得行业的产值并未显着增长,反而出现增速下降,产值占GDP的比重也相应回落。近年来铜冶炼行业产值占GD

XXXX年铜冶炼及压延加工行业风险分析报告.doc

摘要一、行业占国民经济比重继续下滑总体来看自2005年以来铜冶炼行业的产值在我国GDP中所占的比重呈上升趋势2008年该比重略有下降这主要是由于铜行业具有双重属性(既有现货市场又有期货市场;既具有实体经济属性又具有金融属性)使得其在此次全球性经济危机中遭遇重创虽然铜价在2009年持续上升而且我国以及世界范围内的铜冶炼企业的铜产量增速有也所回升但行业自身的产品生产和产品价格仍相对处于低位使得行业的产值并未显著增长反而出现增速下降产值占GDP的比重也相应回落。近年来铜冶炼行业产值占GDP比重情况单位:亿元