预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共25页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

第五章工程项目融资结构设计、资金成本与资金结构设计工程项目融资结构设计

资金成本

资金结构第一节工程项目融资资金来源一般而言,工程项目融资结构的资金来源分成两大部分:工程项目公司的股本金和债务资金。

一、项目公司的股本金

二、项目债务资金

1.世界银行、亚洲开发银行等国际金融组织贷款

2.外国政府贷款和出口信贷

3.发行债券

4.商业银行贷款

就贷款形式而言,在公共设施项目融资中,商业银行贷款有三种形式。

(1)项目长期贷款

(2)项目流动资金贷款

(3)过桥贷款

按照贷款银行参与数目来划分,商业银行贷款可分成三种形式。

(1)单一银行贷款

(2)多家银行双边贷款

(3)银团贷款

三、从属贷款资金

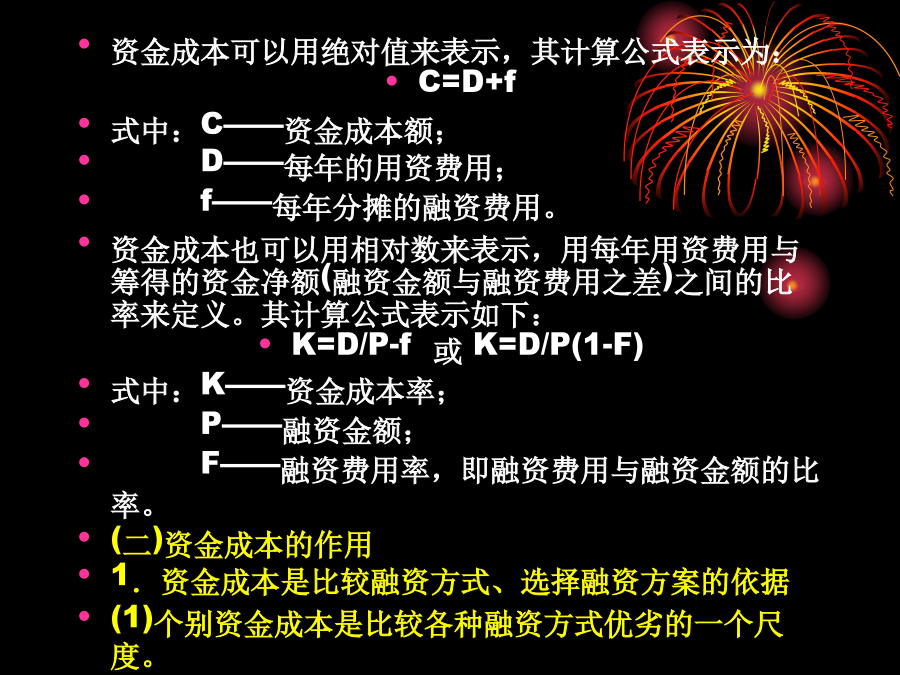

从属贷款资金(SubordinatedDebt)是投资者或者其他利益相关的第三者提供的债务资金,其债务地位从属于银行贷款,即清偿程序在银行贷款之后,但高于股本金。第二节资金成本资金成本可以用绝对值来表示,其计算公式表示为:

C=D+f

式中:C——资金成本额;

D——每年的用资费用;

f——每年分摊的融资费用。

资金成本也可以用相对数来表示,用每年用资费用与筹得的资金净额(融资金额与融资费用之差)之间的比率来定义。其计算公式表示如下:

K=D/P-f或K=D/P(1-F)

式中:K——资金成本率;

P——融资金额;

F——融资费用率,即融资费用与融资金额的比率。

(二)资金成本的作用

1.资金成本是比较融资方式、选择融资方案的依据

(1)个别资金成本是比较各种融资方式优劣的一个尺度。

(2)加权平均资金成本是项目资金结构决策以及评价融资方案的基本依据。

(3)边际资金成本是比较选择追加融资方案的重要依据。

2.资金成本是评价投资项目可行性的主要经济标准

3.资金成本是评价项目经营业绩的最低尺度

二、个别资金成本

(一)权益成本

1.优先股成本

KP=DP/Pp(1-Fp)

Kp——优先股成本;

Dp——优先股年股利;

Pp——优先股融资额;

Fp——优先股融资费用率

2.普通股成本

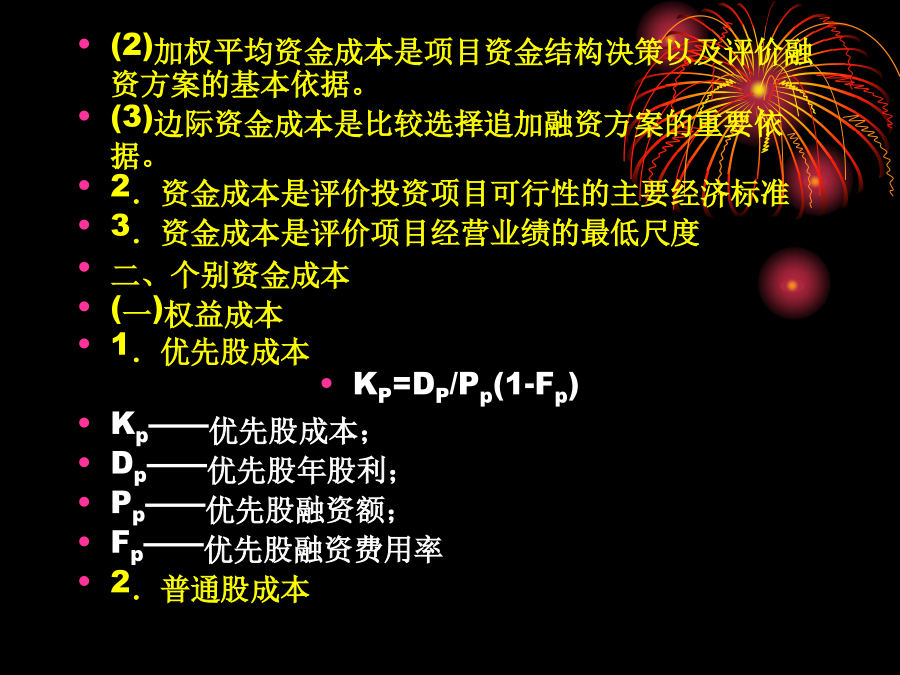

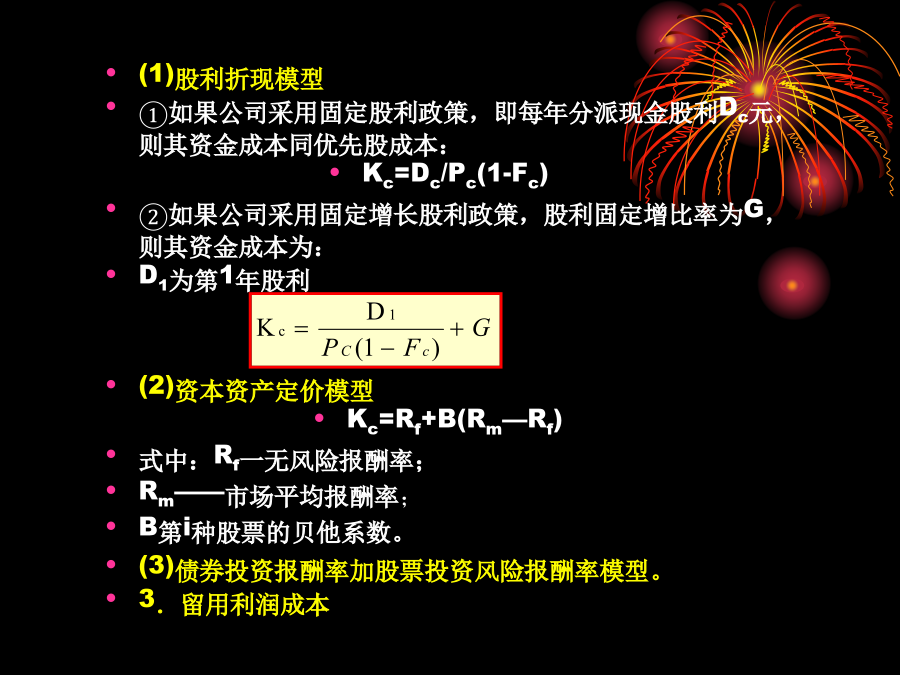

(1)股利折现模型

①如果公司采用固定股利政策,即每年分派现金股利Dc元,则其资金成本同优先股成本:

Kc=Dc/Pc(1-Fc)

②如果公司采用固定增长股利政策,股利固定增比率为G,则其资金成本为:

D1为第1年股利

(2)资本资产定价模型

Kc=Rf+B(Rm—Rf)

式中:Rf一无风险报酬率;

Rm——市场平均报酬率;

B第i种股票的贝他系数。

(3)债券投资报酬率加股票投资风险报酬率模型。

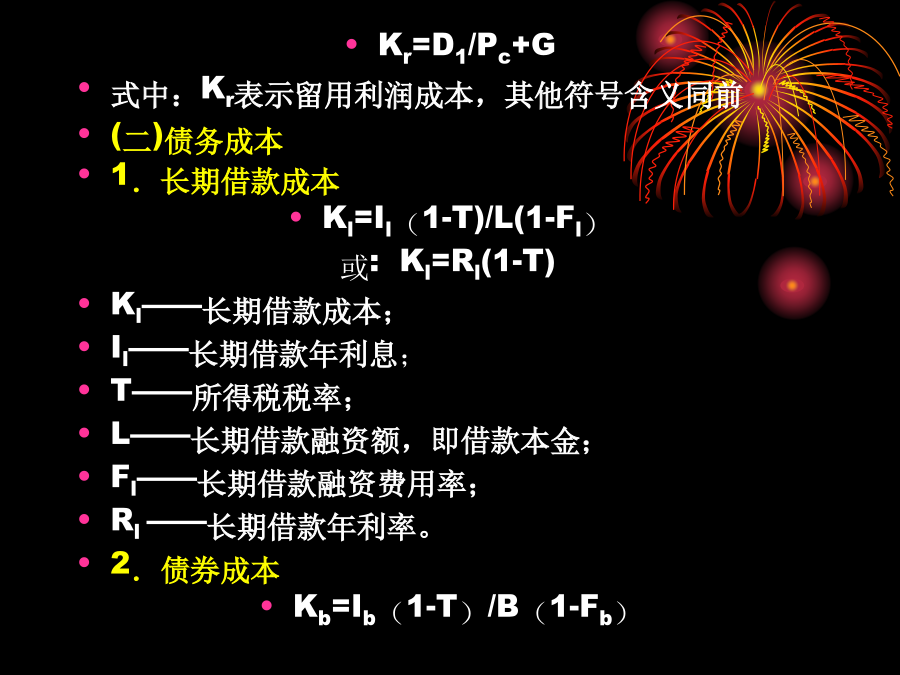

3.留用利润成本

Kr=D1/Pc+G

式中:Kr表示留用利润成本,其他符号含义同前

(二)债务成本

1.长期借款成本

Kl=Il(1-T)/L(1-Fl)

或:Kl=Rl(1-T)

Kl——长期借款成本;

Il——长期借款年利息;

T——所得税税率;

L——长期借款融资额,即借款本金;

Fl——长期借款融资费用率;

Rl——长期借款年利率。

2.债券成本

Kb=Ib(1-T)/B(1-Fb)式中:

Kb——债劵成本;

Ib——债劵年利息

T——所得税税率

B——债券融资额,按发行价格确定;

Fb——债券融资费用率。

三、加权平均资金成本

【例】某项目公司共有长期资金(账面价值)10000万元,其中长期借款1500万元、债券2000万元、优先股1000万元、普通股3000万元、留用利润2500万元,其成本分别为5%、6%、10%、14%、15%。该公司的加权平均资金成本可分两步分别计算如下:

第一步,计算各种不同性质的资金占全部资金的比重:

长期借款:Wt=1500÷10000=0.15

债券:Wb=2000÷10000=0.20

优先股:Wp=1000÷1000=0.10

普通股:Wc=3000÷10000=0.30

留用利润:Wr=2500÷1000=0.25

第二步,计算加权平均资金成本:

Kw=5%×O.15+6%×0.20+10%×O.10+14%×0.30+15.00%×0.25

=0.75%+1.201%+1.00%+4.2%+3.75%

=10.85%

四、边际资金成本

1.追加融资额确定的边际资金成本计算【例】某公司目标资金结构为:债务0.2、优先股0.05、普通股权益(包括普通股和留存收益)0.75。现拟追加融资3000万元,仍按此资金结构来筹资。个别资金成本预计分别为债务7.50%,优先股11.50%,普通股权益14.50%。按加权平均法计算追加融资3000万元的边际资金成本如下列表5-1所示。

2.追加融资额不确定的边际资金成本计算

【例】某项目公司目前拥有长期资本10000万元,其中,长期债务2000万元,优先股500万元,普通股权益7500万元。为了适应扩大投资的需要,公司准备筹措新资。测算建立追加融资的边际资本成本率规则可按