预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共70页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

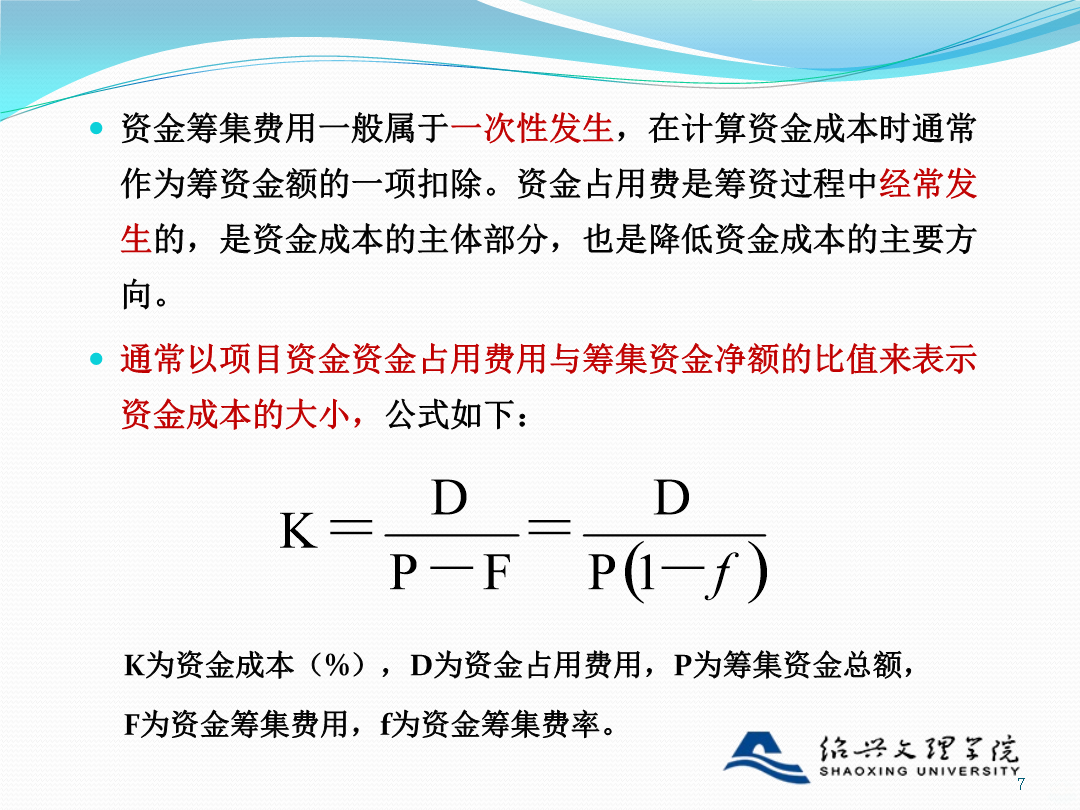

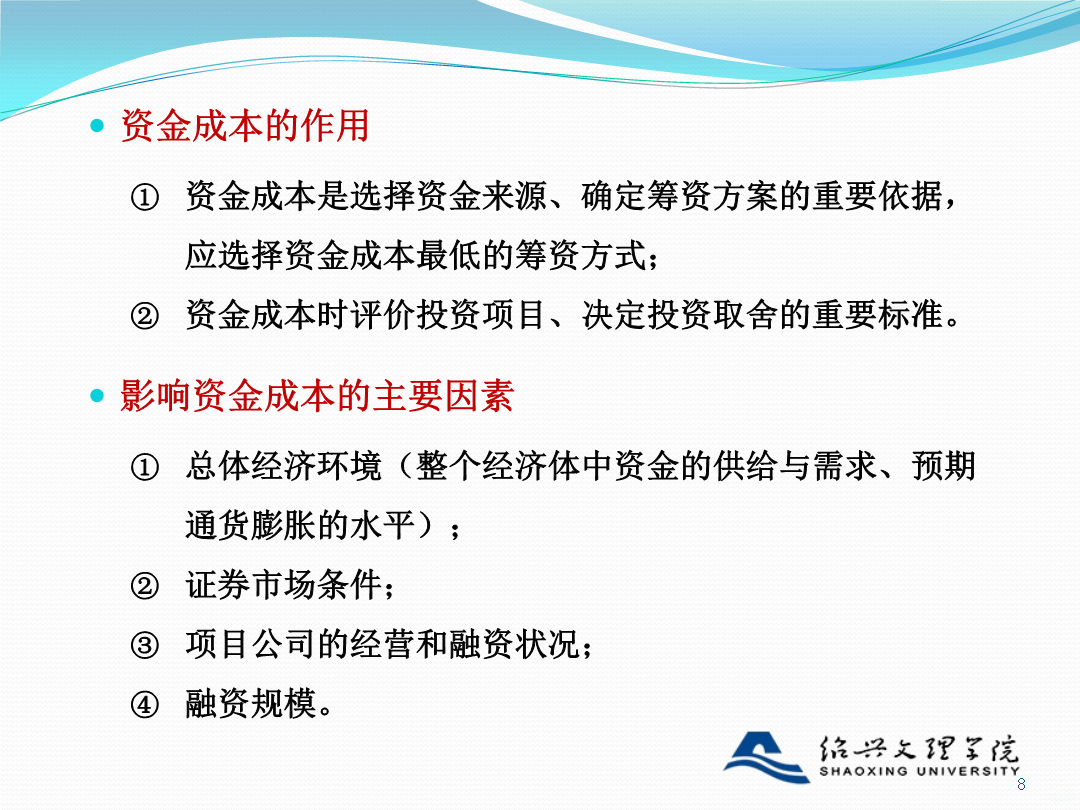

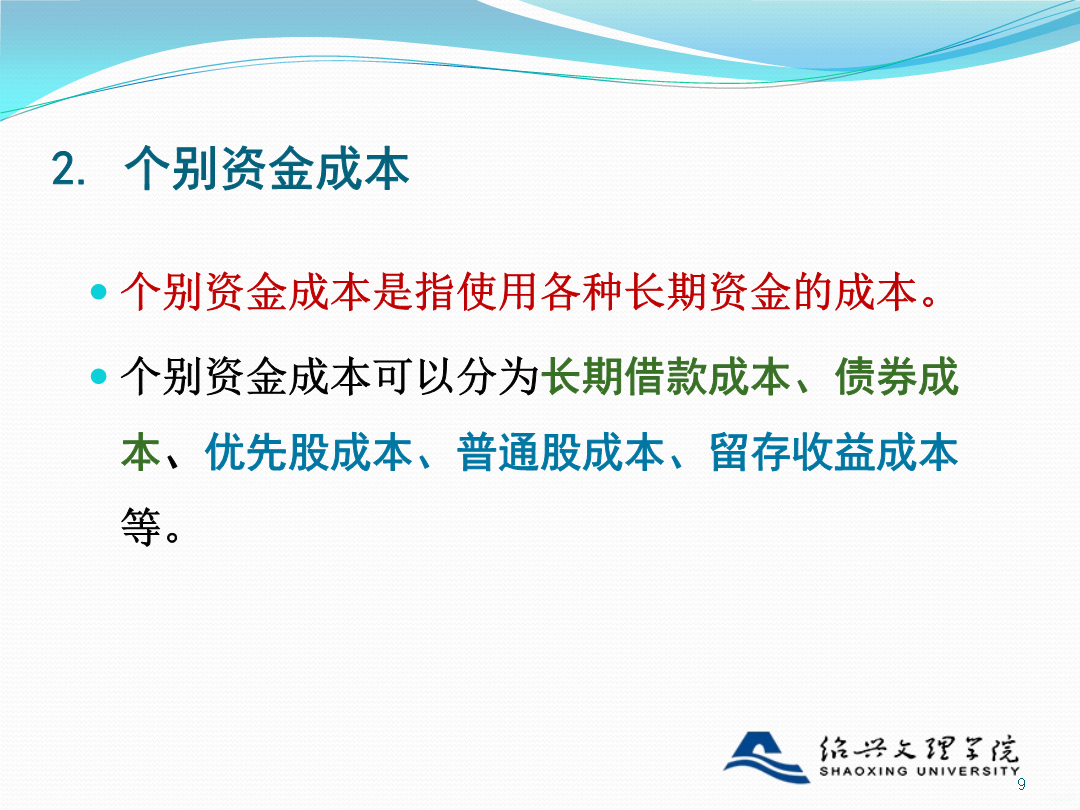

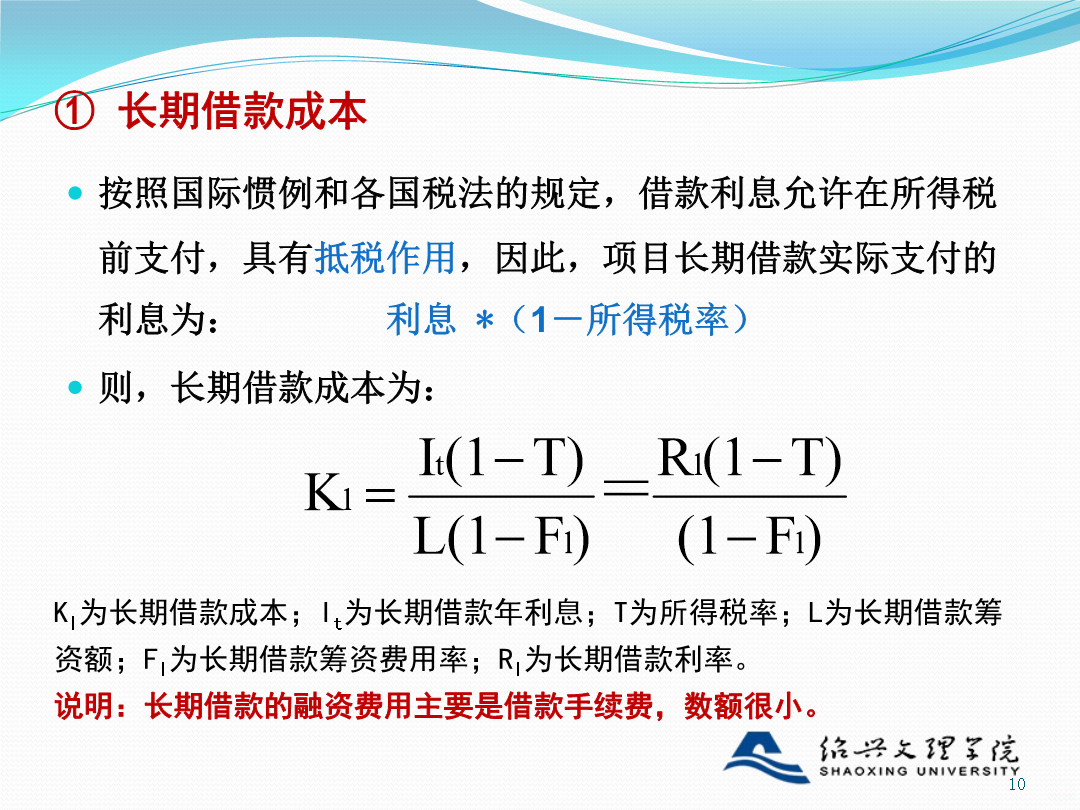

土木工程学院高越青资金成本概述个别资金成本综合资金成本边际资金成本1.资金成本概述资金成本的构成:由资金筹集费用和资金占用费用两部分组成。资金筹集费用:在资金筹集过程中发生的各项费用,如发行股票、债券支付的印刷费、手续费、律师费、资信评估费、公证费、担保费、广告费等。资金占用费用:指支付给资金所有者的资金使用报酬,如股票的股利、贷款和债券的利息等。资金筹集费用一般属于一次性发生,在计算资金成本时通常作为筹资金额的一项扣除。资金占用费是筹资过程中经常发生的,是资金成本的主体部分,也是降低资金成本的主要方向。通常以项目资金资金占用费用与筹集资金净额的比值来表示资金成本的大小,公式如下:K为资金成本(%),D为资金占用费用,P为筹集资金总额,F为资金筹集费用,f为资金筹集费率。资金成本的作用资金成本是选择资金来源、确定筹资方案的重要依据,应选择资金成本最低的筹资方式;资金成本时评价投资项目、决定投资取舍的重要标准。影响资金成本的主要因素总体经济环境(整个经济体中资金的供给与需求、预期通货膨胀的水平);证券市场条件;项目公司的经营和融资状况;融资规模。2.个别资金成本按照国际惯例和各国税法的规定,借款利息允许在所得税前支付,具有抵税作用,因此,项目长期借款实际支付的利息为:利息*(1-所得税率)则,长期借款成本为:【练习】某项目公司取得长期借款1500万元,年利率10%,期限5年,每年付息一次,到期一次还本。筹措这笔借款的费用率为0.2%,所得税率为33%。问长期借款成本为多少?债券成本中的利息也在税前列支,具有抵税作用,所以实际利息支出为:利息*(1-所得税率)债券的融资费用即债券发行费用一般较高,包括申请发行债券的手续费、债券注册费、印刷费、上市费及推销费等。在实际中,由于债券利率水平通常高于长期借款,同时债券发行费用较多,因此,债券成本一般高于长期借款成本。债券成本计算公式如下:【练习】某工程公司发行总面额为4000万元的债券8000张,总价格4500万元,票面利率12%,发行费用占发行价值的5%,公司所得税税率为33%。则该债券成本可计算如下:前面长期借款成本和债券成本的计算都没有考虑资金的时间价值。那么,考虑资金的时间价值时,长期借款成本和债券成本如何计算?【练习】某项目公司取得长期借款100万元,年利率8%,期限5年,每年付息一次,到期一次还本。筹措这笔借款的费用率为0.5%,所得税率为25%。问长期借款的资金成本为多少?根据复利系数表可知:(P/A,7%,5)=4.1002,(P/F,7%,5)=0.7130(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499当K=7%时,左边式子=4.6016>0当K=9%时,左边式子=-3.8924<0当K=7%时,左边式子=4.6016>0当K=9%时,左边式子=-3.8924<0使用线性插值法可得:计算税后资金成本:【练习】某一新建项目发行面额为1000万元的10年期债券,债券票面利率为12%,发行费用率为5%,发行价格为800万元,所得税率为25%,用考虑时间价值的方法计算债券资金成本。且根据复利系数表已知:(P/A,16%,10)=4.8332,(P/F,16%,10)=0.2267(P/A,18%,10)=4.4941,(P/F,18%,10)=0.1911公司发行优先股融资时,需支付发行费用和优先股股利,而优先股股利通常是固定的。测算优先股成本时,优先股融资额就按优先股的发行价格确定。成本计算式如下:【练习】某工程公司发行优先股总面额为1000万元,总发行价为1250万元,融资费用率为6%,规定年股利率为14%。求优先股资金成本。④普通股成本①股利折现模型【练习】某工程公司发行普通股总价格为5000万元,融资费用率为4%,第一年股利率为12%,以后每年增长5%。求普通股资金成本。⑤留存收益成本3.综合资金成本【练习】某项目公司共有长期资金(账面价值)10000万元,其中长期借款1500万元、债券2000万元,优先股1000万元、普通股3000万元、留用利润2500万元,其中成本分别为5%、6%、10%、14%、15%。加权平均资金成本:Kw=5%×0.15+6%×0.20+10%×0.10+14%×0.30+15%×0.25=10.85%注意:如债券和股票的市场价值已脱离账面价值许多,则应以市场价值或项目的目标价值确定为宜。4.边际资金成本边际资金成本:是指资金每增加一个单位而增加的成本。注意:项目追加融资,有时可能采取某种融资方式。但如所筹资金数额较大,需通过多种上融资方式的组合来实现,这时,边际资金成本需按加权平均法来计算,其权数必须为市场价值的权数,不应采用账面价值权数。边际资金成本的计算追加融资额确定的边际成本计算追加融资额不确定的边际资金成本计