预览加载中,请您耐心等待几秒...

预览加载中,请您耐心等待几秒...

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共19页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

如果您无法下载资料,请参考说明:

1、部分资料下载需要金币,请确保您的账户上有足够的金币

2、已购买过的文档,再次下载不重复扣费

3、资料包下载后请先用软件解压,在使用对应软件打开

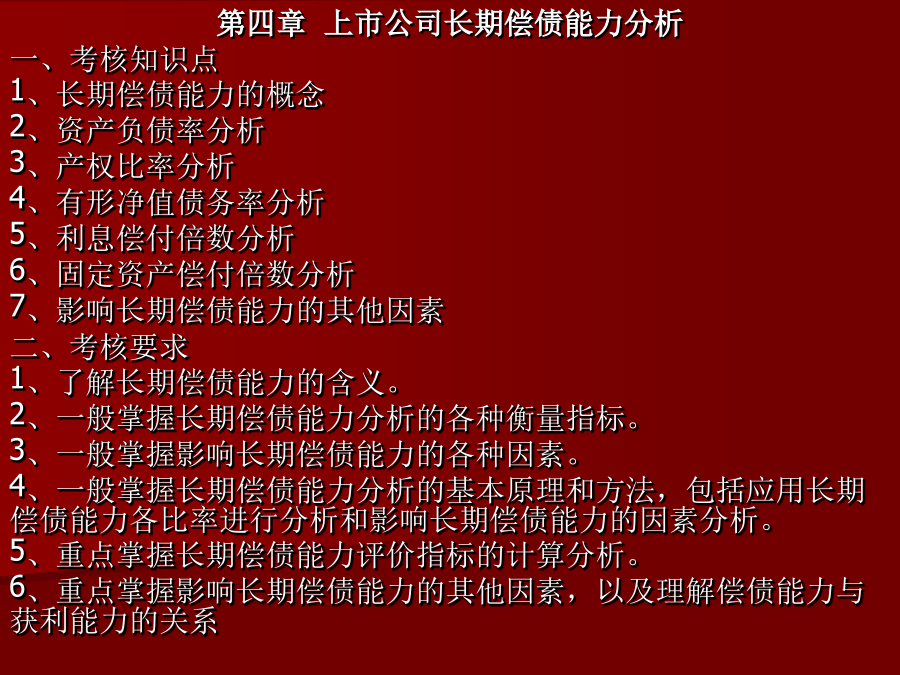

第四章上市公司长期偿债能力分析

一、考核知识点

1、长期偿债能力的概念

2、资产负债率分析

3、产权比率分析

4、有形净值债务率分析

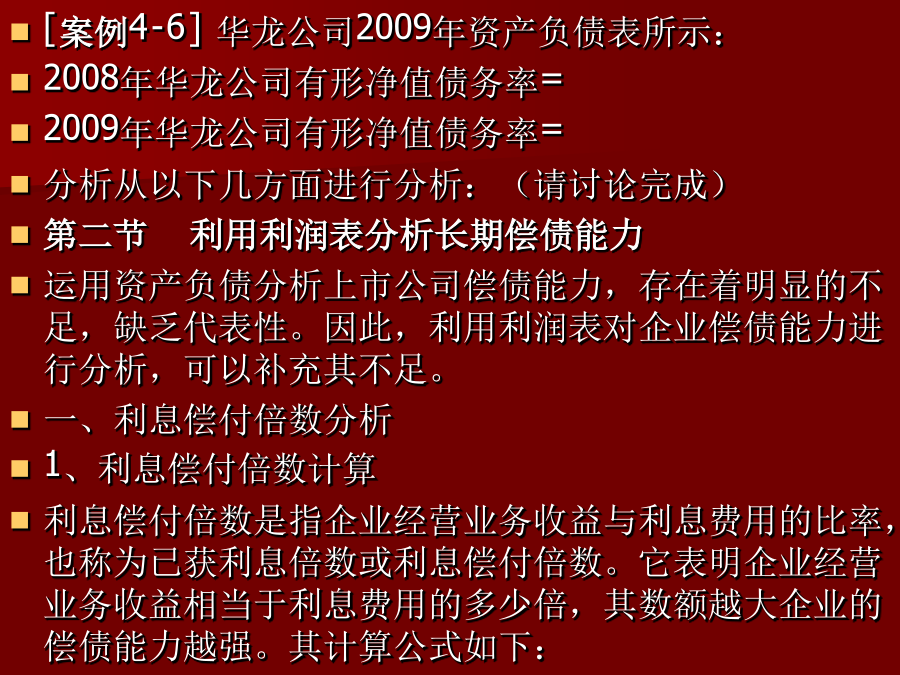

5、利息偿付倍数分析

6、固定资产偿付倍数分析

7、影响长期偿债能力的其他因素

二、考核要求

1、了解长期偿债能力的含义。

2、一般掌握长期偿债能力分析的各种衡量指标。

3、一般掌握影响长期偿债能力的各种因素。

4、一般掌握长期偿债能力分析的基本原理和方法,包括应用长期偿债能力各比率进行分析和影响长期偿债能力的因素分析。

5、重点掌握长期偿债能力评价指标的计算分析。

6、重点掌握影响长期偿债能力的其他因素,以及理解偿债能力与获利能力的关系任何企业都有长期债务,对长期债务的分析,显得非常重要。长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。

一、基础概念

企业利用借入资金开展生产经营活动,一方面可以促进企业生产的快速发展,另一方面也会加大企业的资金成本和财务风险。

(一)长期偿债能力

(二)资金成本

(三)财务风险

(四)财务杠杆原理二、分析的目的

长期偿债能力分析是企业债权人、投资者、经营者和与企业有关联的各方面等都十分关注的重要问题。站在不同的角度,分析的目的也有所区别。

(一)从企业投资者的角度看

(二)从企业债权人的角度看

(三)从企业经营者的角度看

(四)从企业其他关联方的角度看三、影响企业长期偿债能力的因素

(一)企业的资本结构

(二)企业的获利能力

四、衡量长期偿债能力的指标

(一)资产负债率

1、资产负债率计算

资产负债率是全部负债总额除以全部资产总额的百分比,也就是负债总额与资产总额的比例关系,也称之为债务比率。资产负债率的计算公式如下:

资产负债率=(负债总额/资产总额)×100%

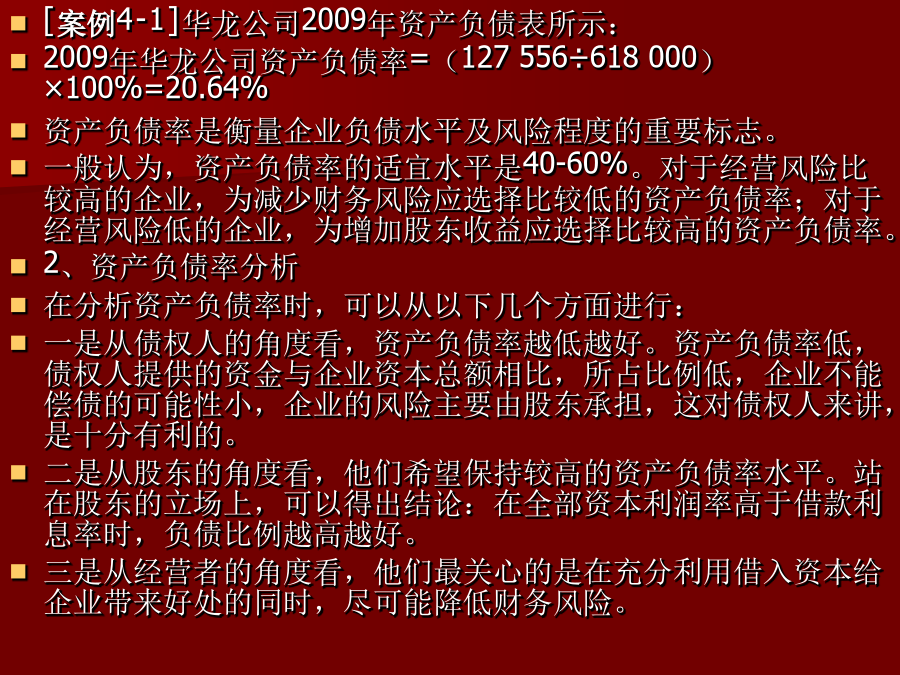

公式中的负债总额指企业的全部负债,不仅包括流动负债,而且包括非流动负债。公式中的资产总额指企业的全部资产总额,包括流动资产和非流动资产。[案例4-1]华龙公司2009年资产负债表所示:

2009年华龙公司资产负债率=(127556÷618000)×100%=20.64%

资产负债率是衡量企业负债水平及风险程度的重要标志。

一般认为,资产负债率的适宜水平是40-60%。对于经营风险比较高的企业,为减少财务风险应选择比较低的资产负债率;对于经营风险低的企业,为增加股东收益应选择比较高的资产负债率。

2、资产负债率分析

在分析资产负债率时,可以从以下几个方面进行:

一是从债权人的角度看,资产负债率越低越好。资产负债率低,债权人提供的资金与企业资本总额相比,所占比例低,企业不能偿债的可能性小,企业的风险主要由股东承担,这对债权人来讲,是十分有利的。

二是从股东的角度看,他们希望保持较高的资产负债率水平。站在股东的立场上,可以得出结论:在全部资本利润率高于借款利息率时,负债比例越高越好。

三是从经营者的角度看,他们最关心的是在充分利用借入资本给企业带来好处的同时,尽可能降低财务风险。[案例4-2华龙公司2009年资产负债表所示:

2008年华龙公司资产负债率=(276578÷680000)×100%=40.67%

2009年华龙公司资产负债率=(127556÷618000)×100%=20.64%

分析从以下几方面进行分析:(请讨论完成)

(1)与同行业平均值相比。

(2)与上年同期相比。

(二)产权比率

1、产权比率计算

产权比率是负债总额与股东权益总额之间的比率,也称之为债务股权比率。它也是衡量企业长期偿债能力的的指标之一。其计算公式如下:

产权比率=(负债总额/所有者权益总额)×100%

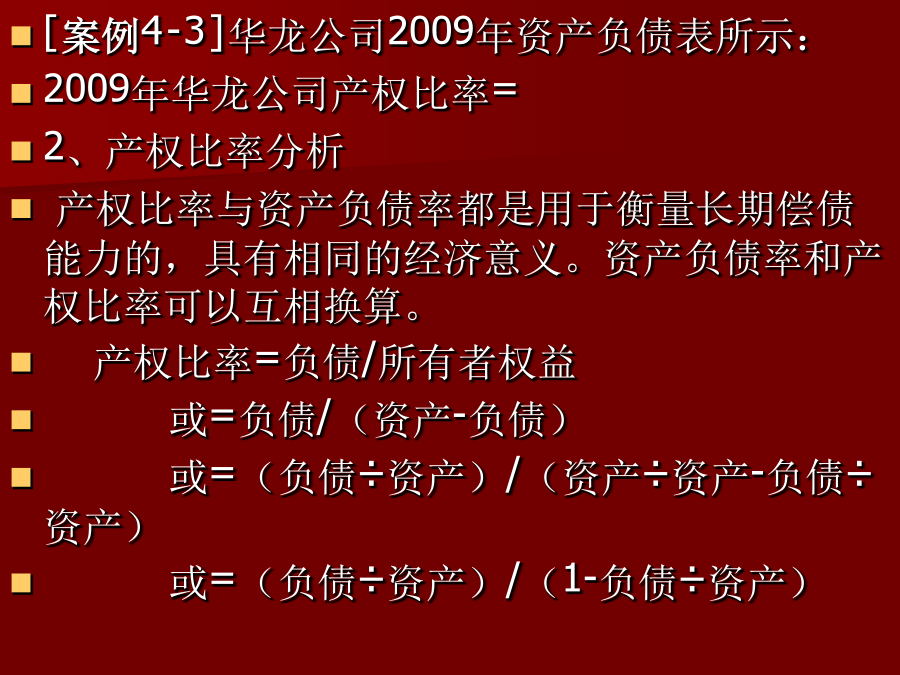

公式中的“所有者权益”在股份有限公司是指“股东权益”。[案例4-3]华龙公司2009年资产负债表所示:

2009年华龙公司产权比率=

2、产权比率分析

产权比率与资产负债率都是用于衡量长期偿债能力的,具有相同的经济意义。资产负债率和产权比率可以互相换算。

产权比率=负债/所有者权益

或=负债/(资产-负债)

或=(负债÷资产)/(资产÷资产-负债÷资产)

或=(负债÷资产)/(1-负债÷资产)[案例4-4]华龙公司2009年资产负债表所示:

2008年华龙公司产权比率=

2009年华龙公司产权比率=

产权比率只是资产负债率的另一种表示方法,产权比率的分析方法与资产负债率分析类似。资产负债率分析中应注意的问题,在产权比率分析中也应引起注意。比如:将本企业产权比率与其他企业对比时,应注意计算口径是否一致等。

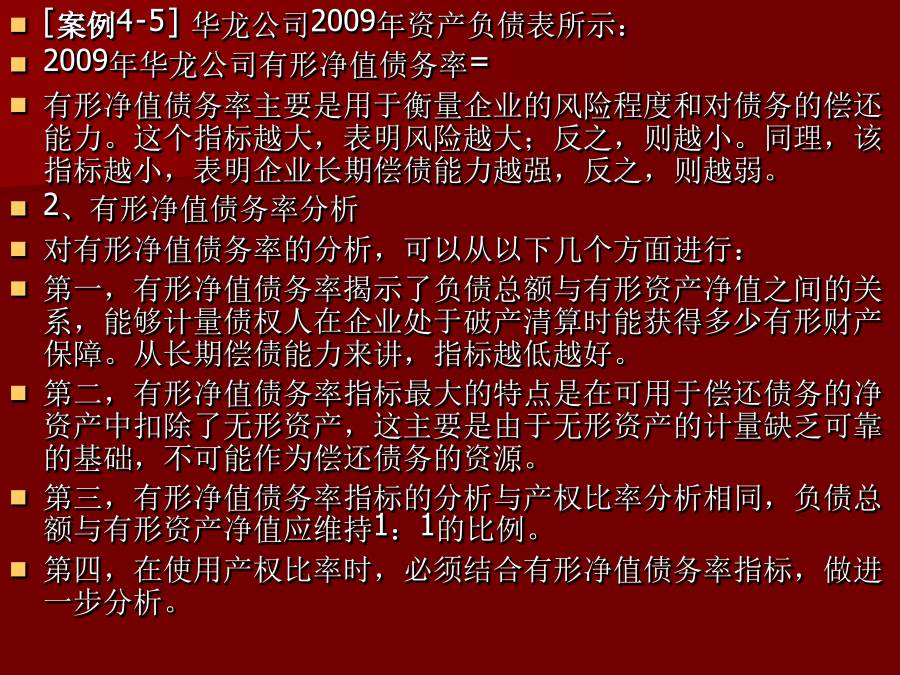

(三)有形净值债务率

1、有形净值债务率计算

有形净值债务率是企业负债总额与有形净值的百分比。有形净值是所有者权益减去无形资产净值后的净值,即所有者具有所有权的有形资产净值。有形净值债务率用于揭示企业的长期偿债能力,表明债权人在企业破产时的被保护程度。其计算公式如下:

有形净值