个人限售股减持避税_大小非减持避税介绍.ppt

kp****93

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共15页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

个人限售股减持避税_大小非减持避税介绍.ppt

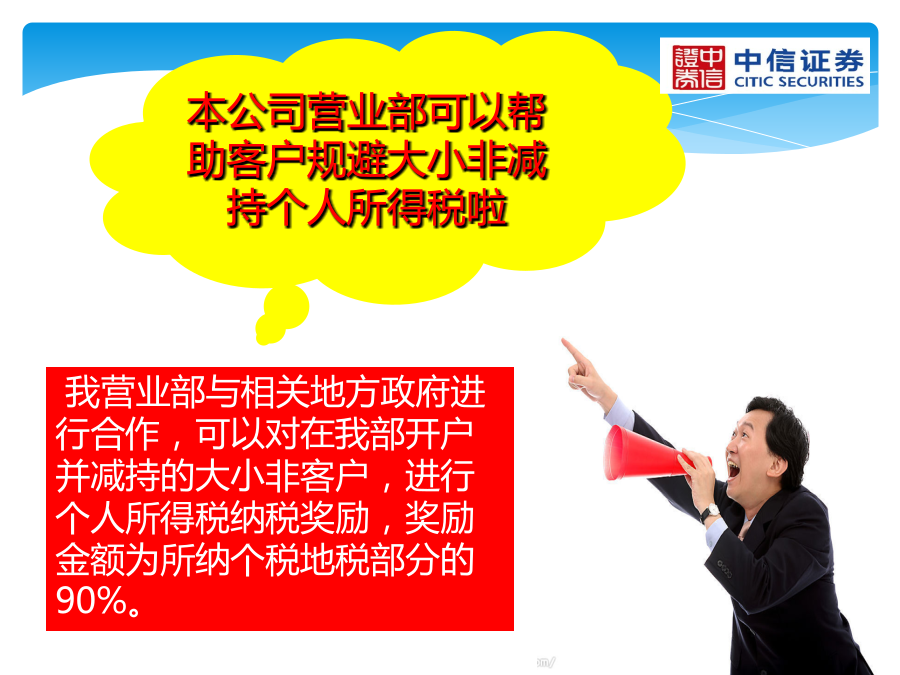

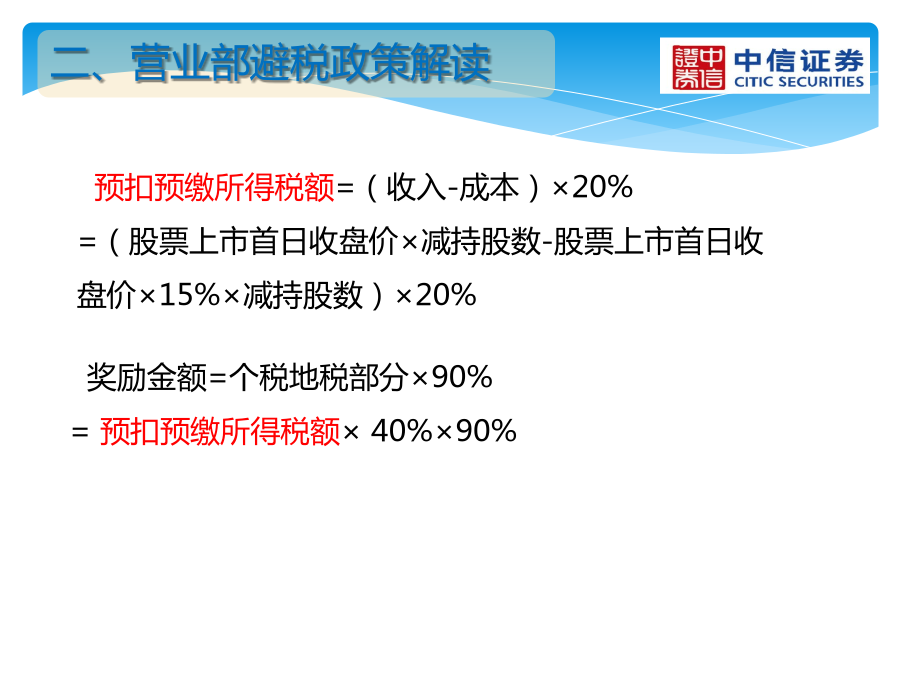

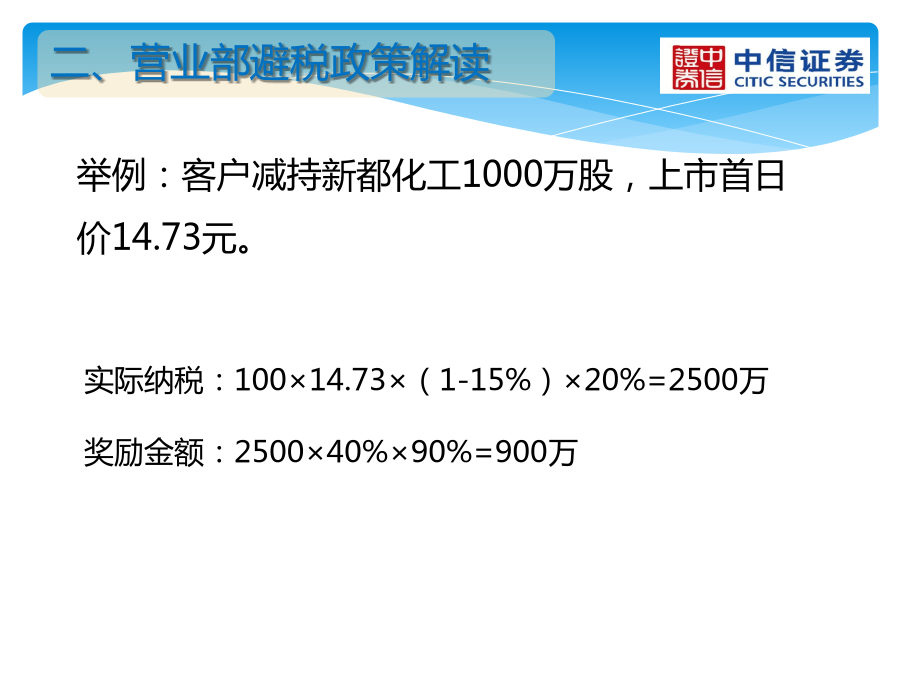

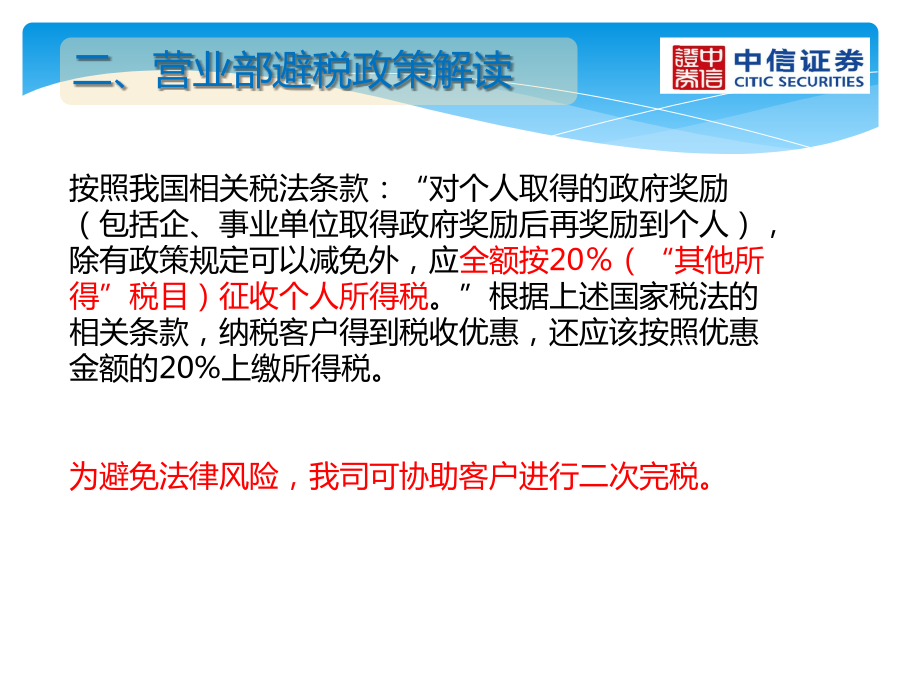

限售股减持避税介绍一、国家限售股减持政策一、国家限售股减持政策一、国家限售股减持政策一、国家限售股减持政策一、国家限售股减持政策7二、营业部避税政策解读二、营业部避税政策解读按照我国相关税法条款:“对个人取得的政府奖励(包括企、事业单位取得政府奖励后再奖励到个人),除有政策规定可以减免外,应全额按20%(“其他所得”税目)征收个人所得税。”根据上述国家税法的相关条款,纳税客户得到税收优惠,还应该按照优惠金额的20%上缴所得税。为避免法律风险,我司可协助客户进行二次完税。三、营业部优势对手盘众多三、营业部优

限售股解禁减持与市场变化.ppt

限售股解禁、减持与市场的变化股份全流通是我国资本市场的基础性制度变革,改变了上市公司运行的体制基础,导致控股股东、上市公司及其高管、投资者等市场主体行为也随之发生变化。传统的以机构、散户为主的博弈模式变成以流通股与非流通股之间为主的博弈模式。1、限售股2、限售股解禁-时间分布3、限售股解禁-类型分析09年2-5是股改限售股解禁最密集的时期,每月解禁市值都超过2000亿,最大的是09年10月,6091.69亿元限售国有股份由于受到《国有股东转让上市公司股份管理暂行办法》的限制,减持愿望较弱,其他所占比例不高

限售股减持税务筹划实务.doc

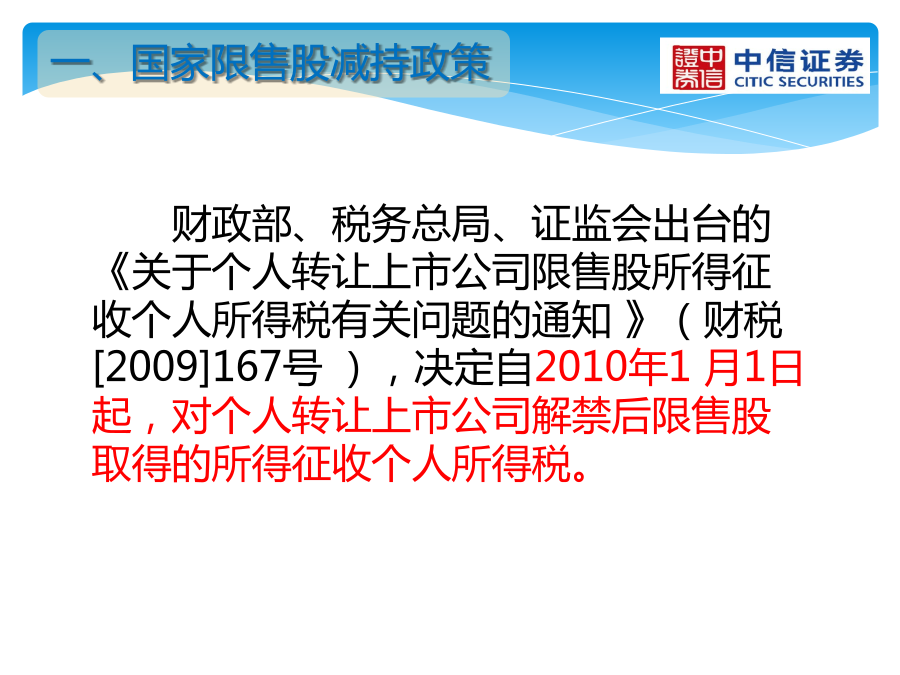

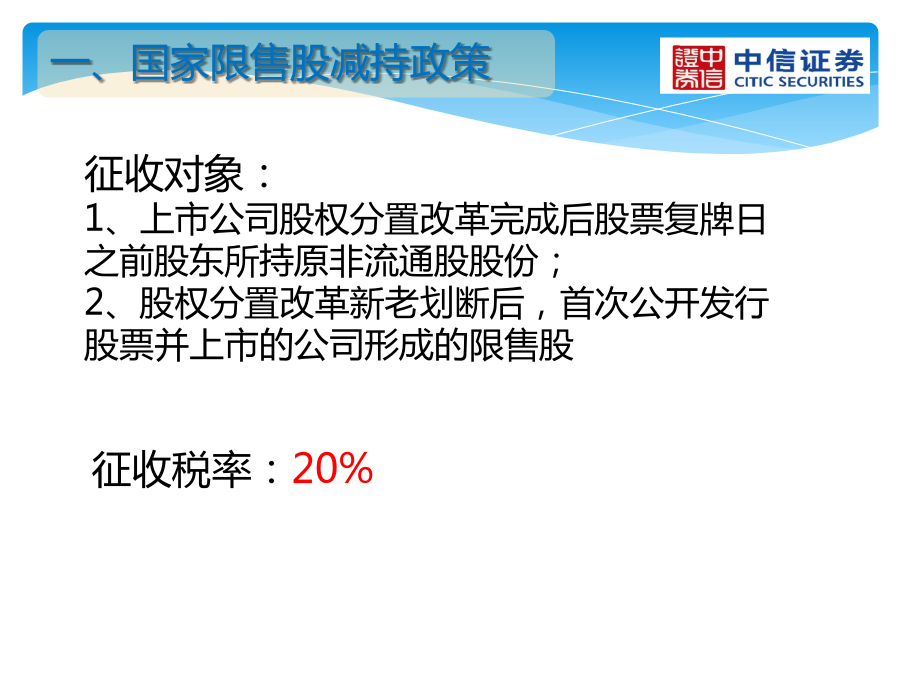

限售股减持税务筹划实务编者按:上市公司限售股是基于我国上市公司股权分置改革和稳定证券市场需要而产生的一类特殊股票形式。目前上市公司限售股主要分为两类,一类是股改限售股,另一类是新股限售股。企业减持解禁后上市公司限售股的,应当计算减持的投资收益并通常按照25%的税率缴纳企业所得税。《财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号)规定,“自2010年1月1日起,对个人转让限售股取得的所得,按照财产转让所得,适用20%的比例税率征收个人所得税

【热门】限售股减持税务筹划实务.doc

限售股减持税务筹划实务编者按:上市公司限售股是基于我国上市公司股权分置改革和稳定证券市场需要而产生的一类特殊股票形式。目前上市公司限售股主要分为两类,一类是股改限售股,另一类是新股限售股。企业减持解禁后上市公司限售股的,应当计算减持的投资收益并通常按照25%的税率缴纳企业所得税。《财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号)规定,“自2010年1月1日起,对个人转让限售股取得的所得,按照财产转让所得,适用20%的比例税率征收个人所得税

会计实务:个人限售股避税方案.doc

个人限售股避税方案什么是限售股即上市公司限售流通股,1.上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2.2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股)。后财税[2010]70号又对此进行了形式上的延伸,减少争议与避税情形的发生。税务筹划的案例(摘自百度文库)方案一,在解禁日前送、转股。A个人持有上市公司限售股100