限售股解禁减持与市场变化.ppt

ca****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共66页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

限售股解禁减持与市场变化.ppt

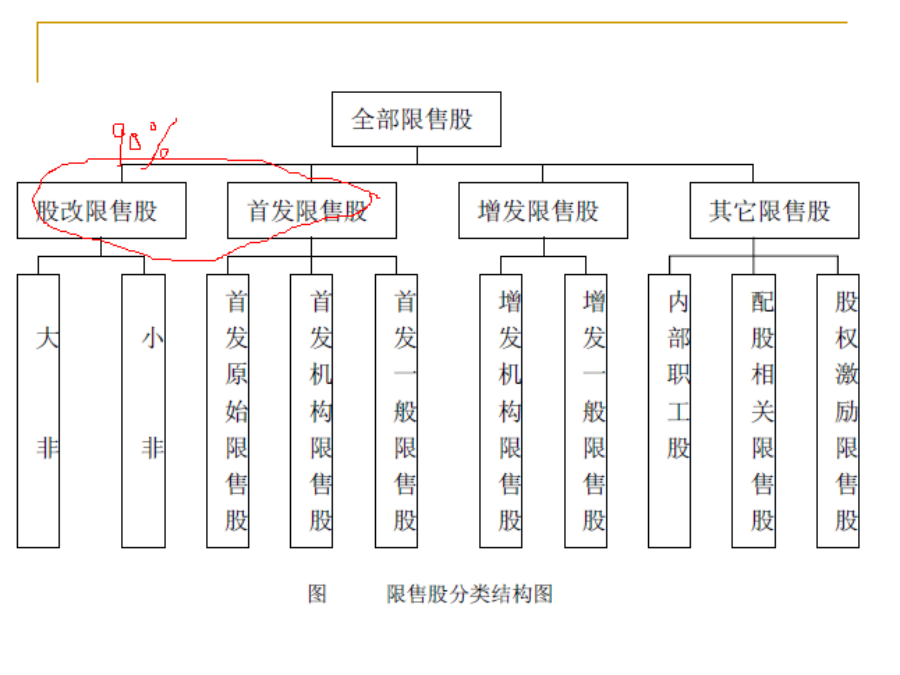

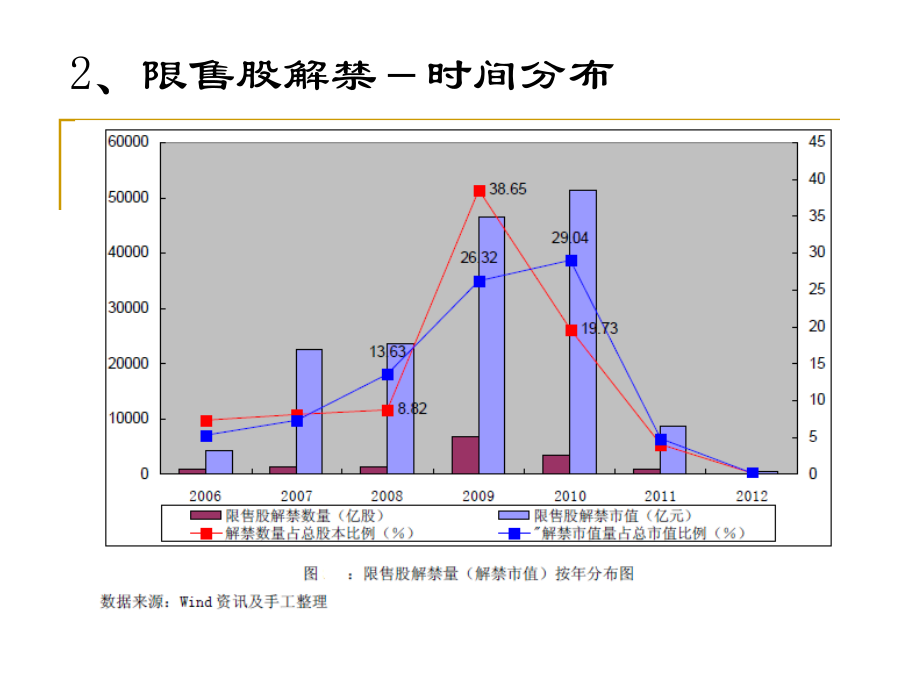

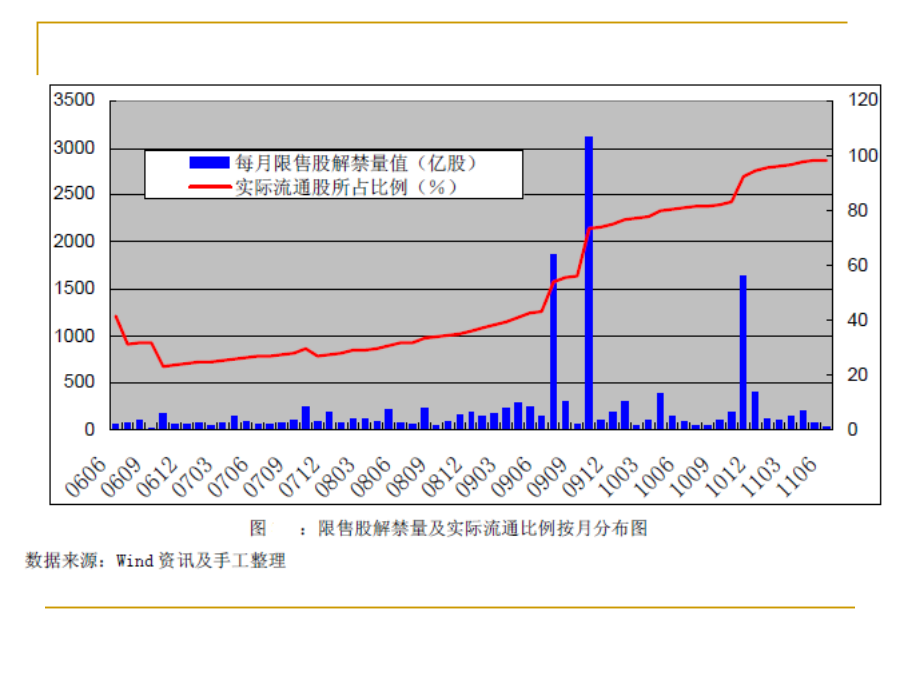

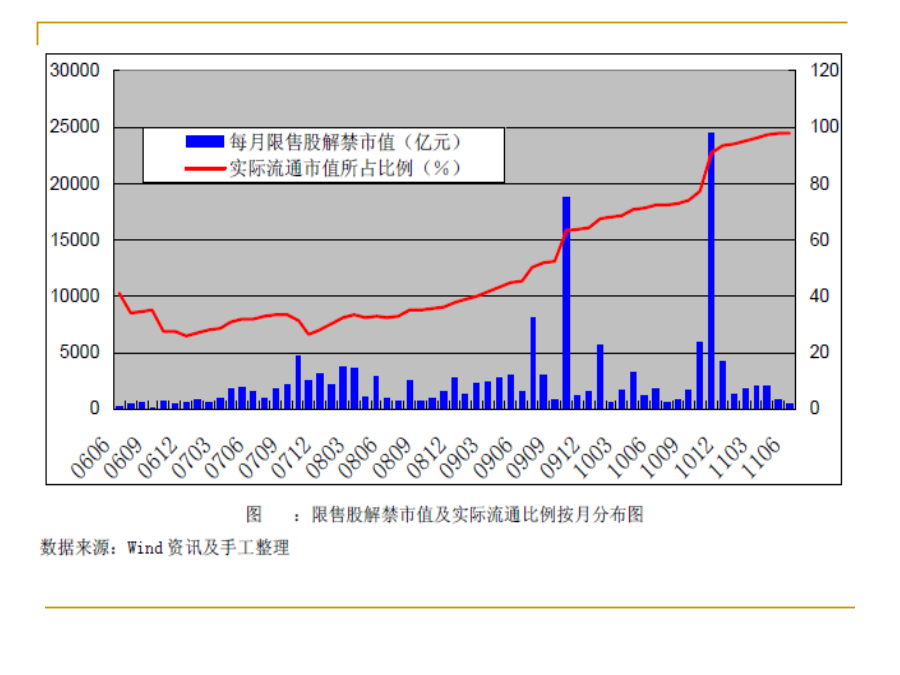

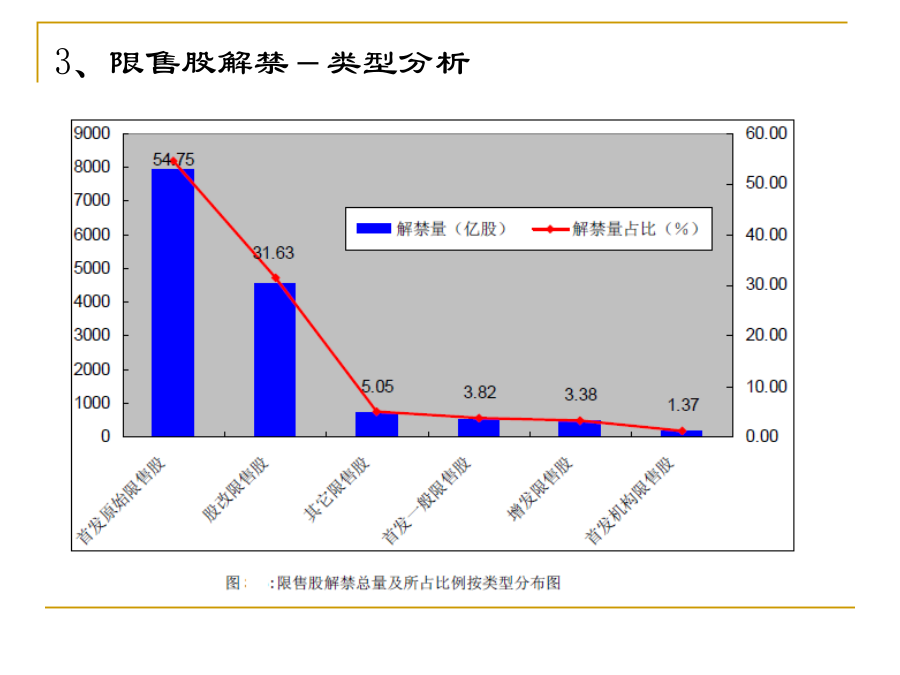

限售股解禁、减持与市场的变化股份全流通是我国资本市场的基础性制度变革,改变了上市公司运行的体制基础,导致控股股东、上市公司及其高管、投资者等市场主体行为也随之发生变化。传统的以机构、散户为主的博弈模式变成以流通股与非流通股之间为主的博弈模式。1、限售股2、限售股解禁-时间分布3、限售股解禁-类型分析09年2-5是股改限售股解禁最密集的时期,每月解禁市值都超过2000亿,最大的是09年10月,6091.69亿元限售国有股份由于受到《国有股东转让上市公司股份管理暂行办法》的限制,减持愿望较弱,其他所占比例不高

限售股解禁与减持的市场效应研究.docx

限售股解禁与减持的市场效应研究标题:限售股解禁与减持的市场效应研究摘要:本论文旨在研究限售股解禁和股东减持对股票市场的影响。首先介绍了限售股解禁和股东减持的概念及原因,然后探讨了两者对公司股票价格、流通股市值、成交量等指标的影响。最后,结合实证研究和案例分析,总结了限售股解禁和股东减持的市场效应。第1章引言1.1研究背景和目的1.2研究意义1.3研究方法和论文结构第2章限售股解禁与减持的概念与原因2.1限售股解禁的定义2.2股东减持的定义2.3限售股解禁和股东减持的原因第3章限售股解禁和股东减持的影响因素

关于限售股解禁下的股东减持行为研究.docx

关于限售股解禁下的股东减持行为研究【论文关键词】限售股解禁股东减持【论文摘要】随着我国证券市场股权分置改革的不断深入,其所产生的问题和矛盾也伴随着2008年股市的大幅下跌而被市场各界所关注,尤其是限售股解禁所带来的大规模扩容被认为是市场运行的重要压力。文章在对一段时期的限售股减持情况进行分析后,从持股成本的角度研究影响限售股股东减持的因素,将减持规模与解禁规模以及减持事件与指数收益等做了相关性分析,从而深入揭示限售股股东减持的内在原因。联盟整理。一、引言随着2005年9月4日中国证监会颁布《上市公司股权分

减持新规对限售股解禁股价变动的影响.docx

减持新规对限售股解禁股价变动的影响标题:减持新规对限售股解禁股价变动的影响摘要:本论文主要研究减持新规对限售股解禁股价变动的影响。随着中国资本市场逐步开放和完善,减持新规被引入,旨在规范上市公司股东减持行为。然而,减持新规实施后,限售股解禁对股价造成的影响仍存在争议。本文将从理论和实证两个角度对此问题进行深入探讨,并提出相关建议。第一部分:引言1.1研究背景和意义1.2研究目的和方法第二部分:减持新规对限售股解禁股价变动的理论分析2.1限售股解禁对股价的影响机制2.2减持新规对限售股解禁股价变动的影响机制

减持新规对限售股解禁股价变动的影响的开题报告.docx

减持新规对限售股解禁股价变动的影响的开题报告一、研究背景在股市中,限制股和解禁股是广为人知的概念。限制股是指上市公司的股份在发行前或其发行完成后确定的一段时期内限制流通的股份。而解禁股指限制股的流通期满后,被允许进行交易的股份。一般来说,解禁股的数量较大,会对股价造成一定的影响。2018年8月,资本市场新规发布,其中包括对股票减持的规定,具体规定如下:1.减持期限:自定减计划公告之日起,实施减持的期间不得少于三个月。2.减持数量:减持股份比例不得超过公司总股本的1%,实施减持前的持股比例以所在公司上市前最