金税三期下的企业涉税风险及应对措施.pptx

kp****93

1/10

2/10

3/10

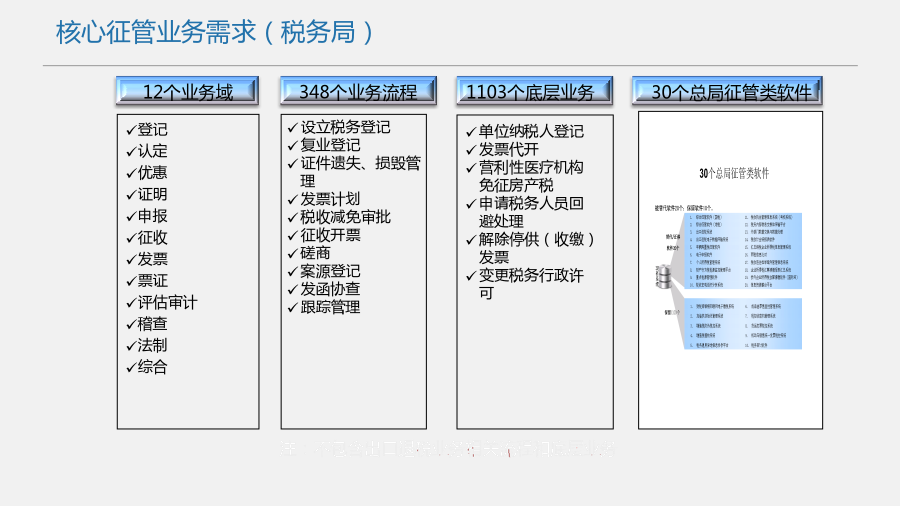

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共60页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

金税三期下的企业涉税风险及应对措施.ppt

PPT模板下载:www.1ppt.com/moban/行业PPT模板:www.1ppt.com/hangye/节日PPT模板:www.1ppt.com/jieri/PPT素材下载:www.1ppt.com/sucai/PPT背景图片:www.1ppt.com/beijing/PPT图表下载:www.1ppt.com/tubiao/优秀PPT下载:www.1ppt.com/xiazai/PPT教程:www.1ppt.com/powerpoint/Word教程:www.1ppt.com/word/Excel教

金税三期下的企业涉税风险及应对措施.pptx

PPT模板下载:www.1ppt.com/moban/行业PPT模板:www.1ppt.com/hangye/节日PPT模板:www.1ppt.com/jieri/PPT素材下载:www.1ppt.com/sucai/PPT背景图片:www.1ppt.com/beijing/PPT图表下载:www.1ppt.com/tubiao/优秀PPT下载:www.1ppt.com/xiazai/PPT教程:www.1ppt.com/powerpoint/Word教程:www.1ppt.com/word/Excel教

金税三期下的企业涉税风险防范.pptx

1234567891011121315161、企业的任何事项均会留下记录,金税三期的大数据,也会追踪企业的资金流、票据流等货物、合同。只要大数据系统将企业纳税人识别号做为起点,追查同一税号下进项发票与销项发票,企业是否虚开发票了,以及是否购买假发票入账,其实一目了然。2、开票软件已经增加了商品编码,商品品目可是由商品编码控制,商品数量由单位编码控制,一旦被监控,系统将直接知道你企业的库存状况,并计算出商品增值额、库存存量额,对增值税你还敢抱侥幸的心吗?3、五证合一后,税务、工商、社保、统计、银行等接口,个

金税三期下的企业涉税风险防范.ppt

1234567891011121315161、企业的任何事项均会留下记录,金税三期的大数据,也会追踪企业的资金流、票据流等货物、合同。只要大数据系统将企业纳税人识别号做为起点,追查同一税号下进项发票与销项发票,企业是否虚开发票了,以及是否购买假发票入账,其实一目了然。2、开票软件已经增加了商品编码,商品品目可是由商品编码控制,商品数量由单位编码控制,一旦被监控,系统将直接知道你企业的库存状况,并计算出商品增值额、库存存量额,对增值税你还敢抱侥幸的心吗?3、五证合一后,税务、工商、社保、统计、银行等接口,个

金税三期-企业涉税风险-预警指标.ppt

金税三期下企业涉税风险预警指标第一部分目前税收征管的新背景.一、金税三期时代:大数据评估及云计算1.评估纳税人的税号下,进项发票与销项发票的行业相关性、统一法人相关性、同一地址相关性、数量相关性、比率相关性┄。增值税发票还敢虚开吗?2.开票软件已经增加了商品编码,单位编码还远吗?(无非是重量以克、千克计量;长度以米、千米计量;┅等等),一旦有了单位编码大数据准确性会超出大家的想想,它会比你自己更了解你的库存状况,库存账实还敢不一致吗?3.商品品目由商品编码控制,商品数量由单位编码控制。单价、金额本身就是数