授信额度模型生成方法、授信额度确定方法、装置.pdf

桂香****盟主

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共29页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

授信额度模型生成方法、授信额度确定方法、装置.pdf

本公开涉及一种授信额度模型生成方法、授信额度确定方法、装置。所述方法包括:根据目标对象的收支流水数据、目标对象的贷款业务进行特征衍生处理,确定建模变量;根据进行对象样本筛选后得到的目标对象的训练集、目标对象的测试集、建模变量训练通过岭回归方法建立的线性回归模型,得到额度模型;根据预设的模型评价条件对额度模型进行评价验证,在评价验证后,根据预先设置的额度调整条件调整评价验证后的额度模型,调整后得到授信额度模型。采用本方法能够准确的确定授信额度,能够降低授信风险。

一种农户贷款的授信额度确定方法及装置.pdf

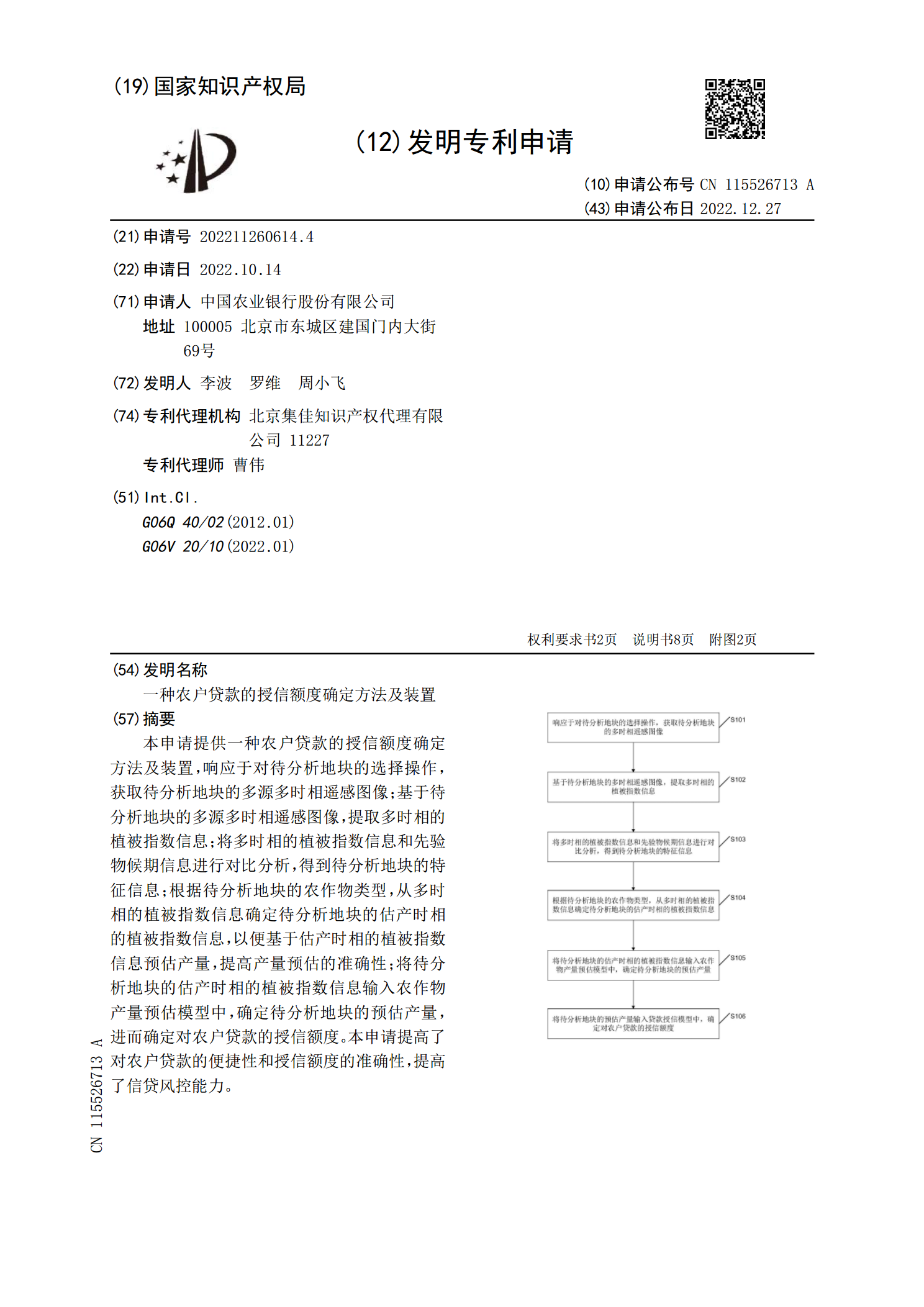

本申请提供一种农户贷款的授信额度确定方法及装置,响应于对待分析地块的选择操作,获取待分析地块的多源多时相遥感图像;基于待分析地块的多源多时相遥感图像,提取多时相的植被指数信息;将多时相的植被指数信息和先验物候期信息进行对比分析,得到待分析地块的特征信息;根据待分析地块的农作物类型,从多时相的植被指数信息确定待分析地块的估产时相的植被指数信息,以便基于估产时相的植被指数信息预估产量,提高产量预估的准确性;将待分析地块的估产时相的植被指数信息输入农作物产量预估模型中,确定待分析地块的预估产量,进而确定对农户贷

一种用户授信额度的确定方法及装置.pdf

一种用户授信额度的确定方法及装置,该方法包括:将目标用户的负债的预测变量输入用户负债模型得到所述目标用户的负债预测值;将目标用户的收入的预测变量输入用户收入模型得到所述目标用户的收入预测值;根据所述目标用户的负债预测值和收入预测值,计算得到所述目标用户的负债收入比;根据所述目标用户的负债收入比,确定所述目标用户的授信额度。本发明实施例的用户收入和负债模型易于部署,可以大大提高授信流程的处理效率,减少人力成本。另外,本发明实施例利用较为准确的收入和负债信息作为模型目标变量,对所有客户构建机器学习模型,预测结

授信额度处理方法及装置、用户资源处理方法及装置.pdf

本说明书实施例提供了授信额度处理方法及装置、用户资源处理方法及装置,其中,一种授信额度处理方法包括:获取目标用户录入的身份信息,以及作物地块的地块信息;向所述目标用户展示地图页面;若检测到在所述地图页面输入的标注动作,确定所述标注动作对应的地块边界信息;基于所述地块边界信息计算所述作物地块的标注面积;根据所述标注面积、所述地块信息以及基于所述身份信息获取的用户数据,确定所述目标用户的授信额度。

农贷客户授信额度建议方法及相关装置.pdf

本发明涉及消费金融技术领域,具体公开了一种农贷客户授信额度建议方法及相关装置,所述方法包括:获取农贷客户农作物种植区域的SIF遥感图像;将所述SIF遥感图像输入SIF预测模型,得到所述SIF遥感图像在目标分辨率下的每个像素点位的SIF值;根据所述SIF遥感图像在所述目标分辨率下每个像素点位的SIF值确定所述农作物种植区域的预期产量;根据所述预期产量确定所述农作物种植区域的种植收入;根据所述种植收入给出所述农贷客户的授信额度建议。本实施方式提供的农贷客户授信额度建议方法可以得到SIF遥感图像在精细目标分辨率