中国智能卡芯片行业发展现状、竞争格局及行业全景分析.pdf

文库****品店

1/7

2/7

3/7

4/7

5/7

6/7

7/7

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国智能卡芯片行业发展现状、竞争格局及行业全景分析.pdf

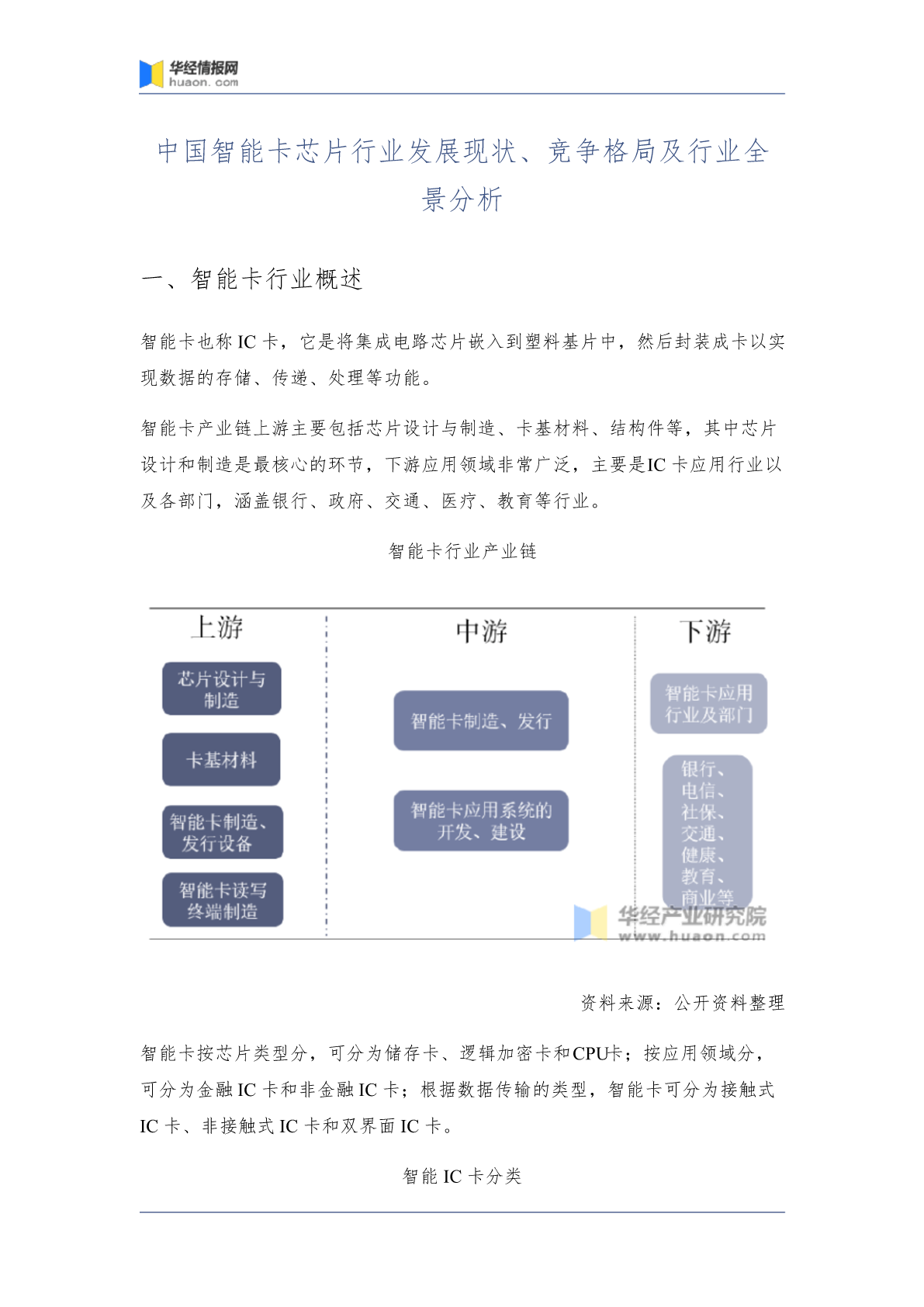

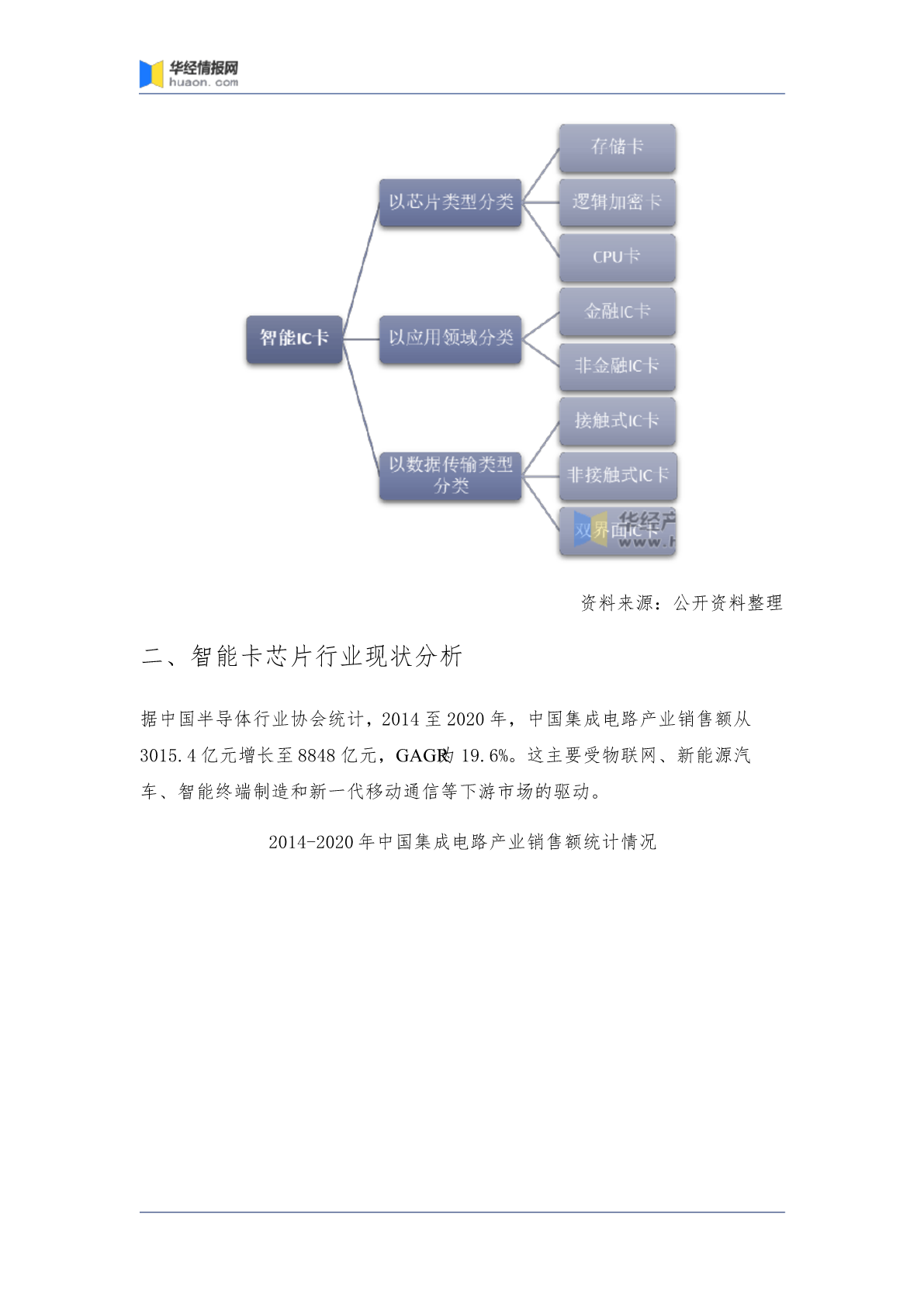

中国智能卡芯片行业发展现状、竞争格局及行业全景分析一、智能卡行业概述智能卡也称IC卡,它是将集成电路芯片嵌入到塑料基片中,然后封装成卡以实现数据的存储、传递、处理等功能。智能卡产业链上游主要包括芯片设计与制造、卡基材料、结构件等,其中芯片设计和制造是最核心的环节,下游应用领域非常广泛,主要是IC卡应用行业以及各部门,涵盖银行、政府、交通、医疗、教育等行业。智能卡行业产业链资料来源:公开资料整理智能卡按芯片类型分,可分为储存卡、逻辑加密卡和CPU卡;按应用领域分,可分为金融IC卡和非金融IC卡;根据数据传输

中国SCADA行业发展现状、竞争格局及行业全景分析.pdf

中国SCADA行业发展现状、竞争格局及行业全景分析一、SCADA综述SCADA:(SupervisoryControlAndDataAcquisition,监测控制和数据采集系统),是以计算机为基础的实时分布式系统,可对现场设备进行远程控制和监控,并为安全生产、调度、管理、优化和故障诊断提供依据。SCADA系统的设计用来收集现场信息,将这些信息传输到计算机系统,并且用图像或文本的形式显示这些信息。SCADA系统重点突出数据采集和监控处理。SCADA系统集成了数据采集系统、数据传输系统和HMI软件,以提供集

中国狂犬病行业全景分析、竞争格局及行业发展趋势.pdf

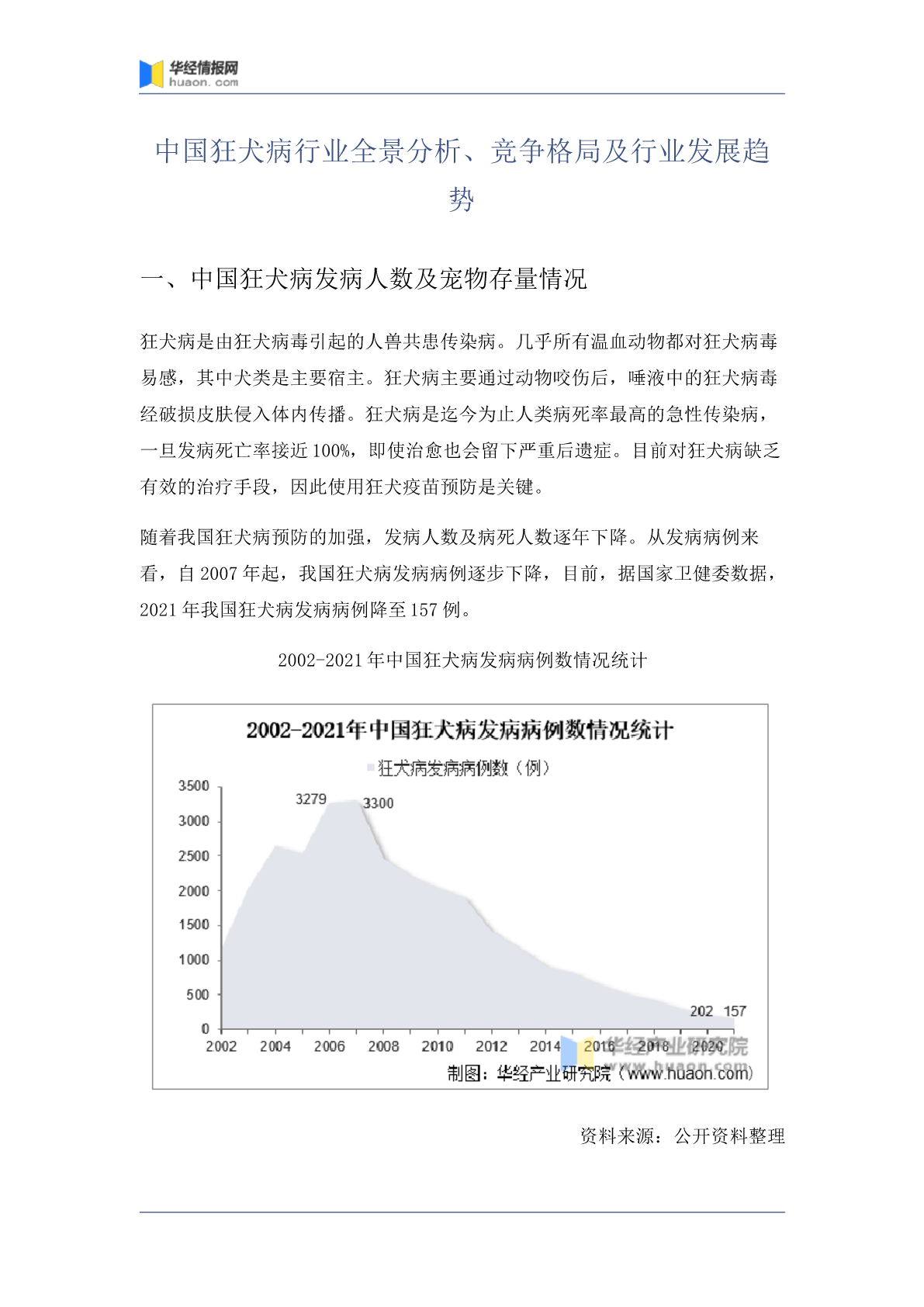

中国狂犬病行业全景分析、竞争格局及行业发展趋势一、中国狂犬病发病人数及宠物存量情况狂犬病是由狂犬病毒引起的人兽共患传染病。几乎所有温血动物都对狂犬病毒易感,其中犬类是主要宿主。狂犬病主要通过动物咬伤后,唾液中的狂犬病毒经破损皮肤侵入体内传播。狂犬病是迄今为止人类病死率最高的急性传染病,一旦发病死亡率接近100%,即使治愈也会留下严重后遗症。目前对狂犬病缺乏有效的治疗手段,因此使用狂犬疫苗预防是关键。随着我国狂犬病预防的加强,发病人数及病死人数逐年下降。从发病病例来看,自2007年起,我国狂犬病发病病例逐步

中国半导体设备行业全景分析、竞争格局及行业发展趋势.pdf

中国半导体设备行业全景分析、竞争格局及行业发展趋势一、半导体设备产业定位及概述按生产流程分类,半导体设备可以分为硅片制造设备,晶圆制造设备和晶圆封测设备。硅片制造设备主要有单晶炉、抛光机、切片机、研磨机、清洗机。晶圆制造设备主要有沉积设备、涂胶机、曝光机、光刻机、刻蚀机、去胶机、清洗机、ALD设备、CVD设备、PVD设备。晶圆封测设备主要分为封装设备和检测设备。主要半导体设备分类示意图资料来源:公开资料整理二、半导体设备政策背景设备自给率过低及中美贸易摩擦下动荡的国际环境促使集成电路设备等高端制造领域加速

中国氢能行业全景分析:相关政策、产业现状、竞争格局.pdf

中国氢能行业全景分析:相关政策、产业现状、竞争格局一、氢能概述1、分类氢能是清洁、低碳能源,在使用过程中不产生额外污染,也不产生CO2排放。按照氢能的制取方式,可将氢能划分为灰氢、蓝氢和绿氢:其中,(1)灰氢:从化石燃料制取的氢气,碳排放强度高;(2)蓝氢:化石燃料制氢+CCS(即碳捕集技术)制取的氢气,碳排放强度低;(3)绿氢:可再生能源电解水制取的氢气,几乎没有碳排放。氢能分类资料来源:公开资料整理2、作用氢能是低碳经济的重要组成部分,虽然部分制氢过程可能产生碳排放,但未来随着绿氢的推广,氢能产业的碳