中国储能行业发展现状、全景分析及行业发展趋势.pdf

文库****品店

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

中国储能行业发展现状、全景分析及行业发展趋势.pdf

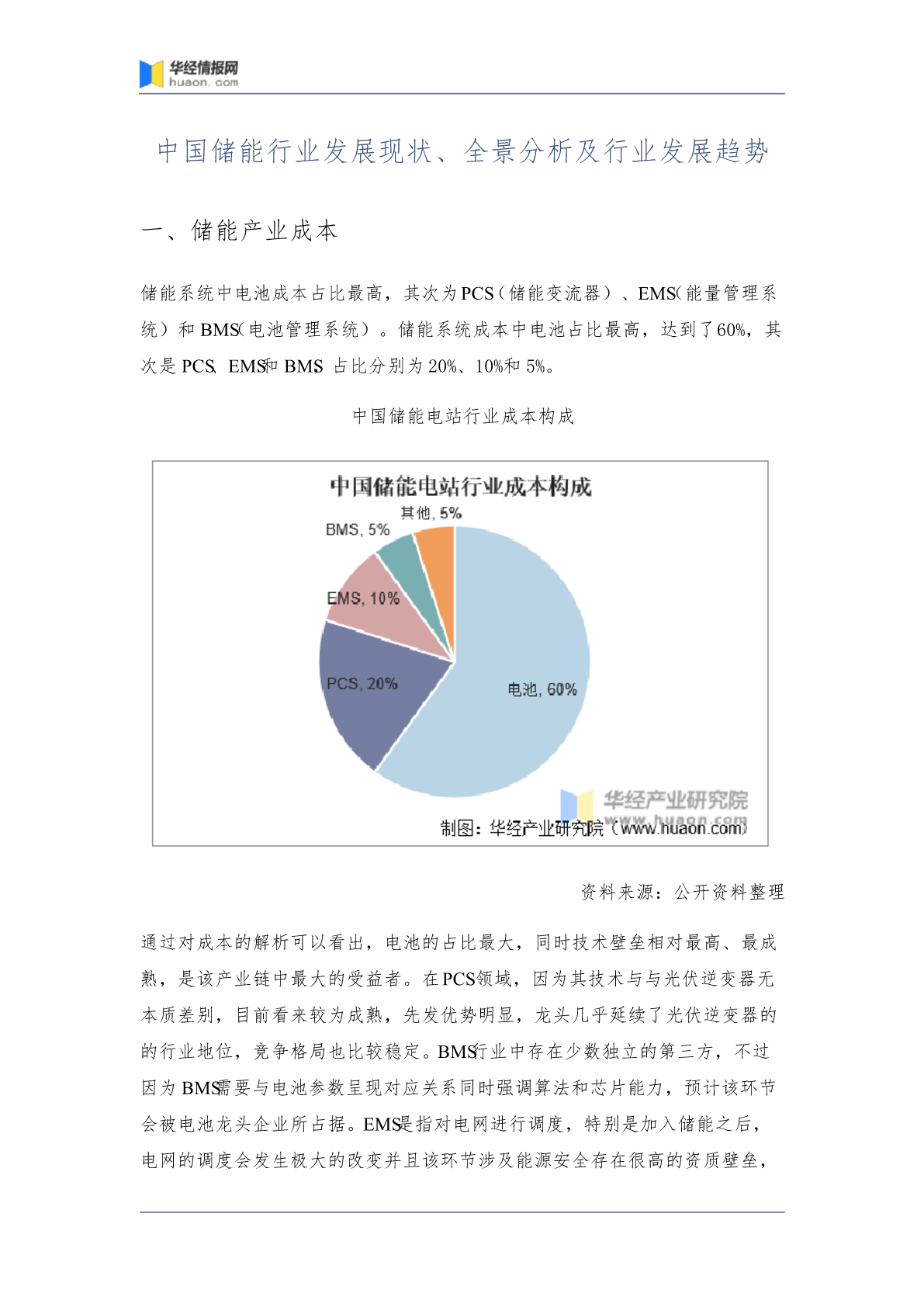

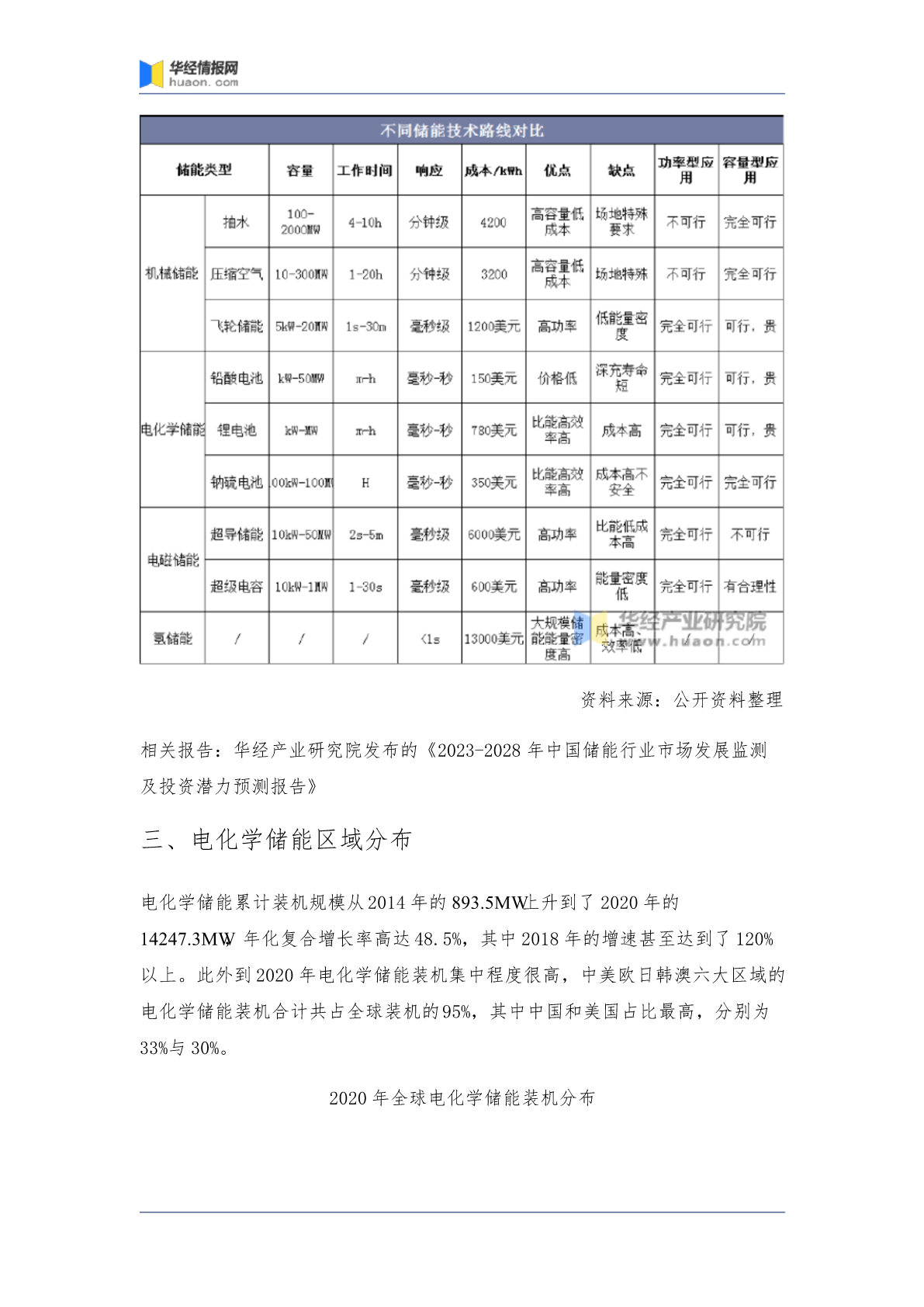

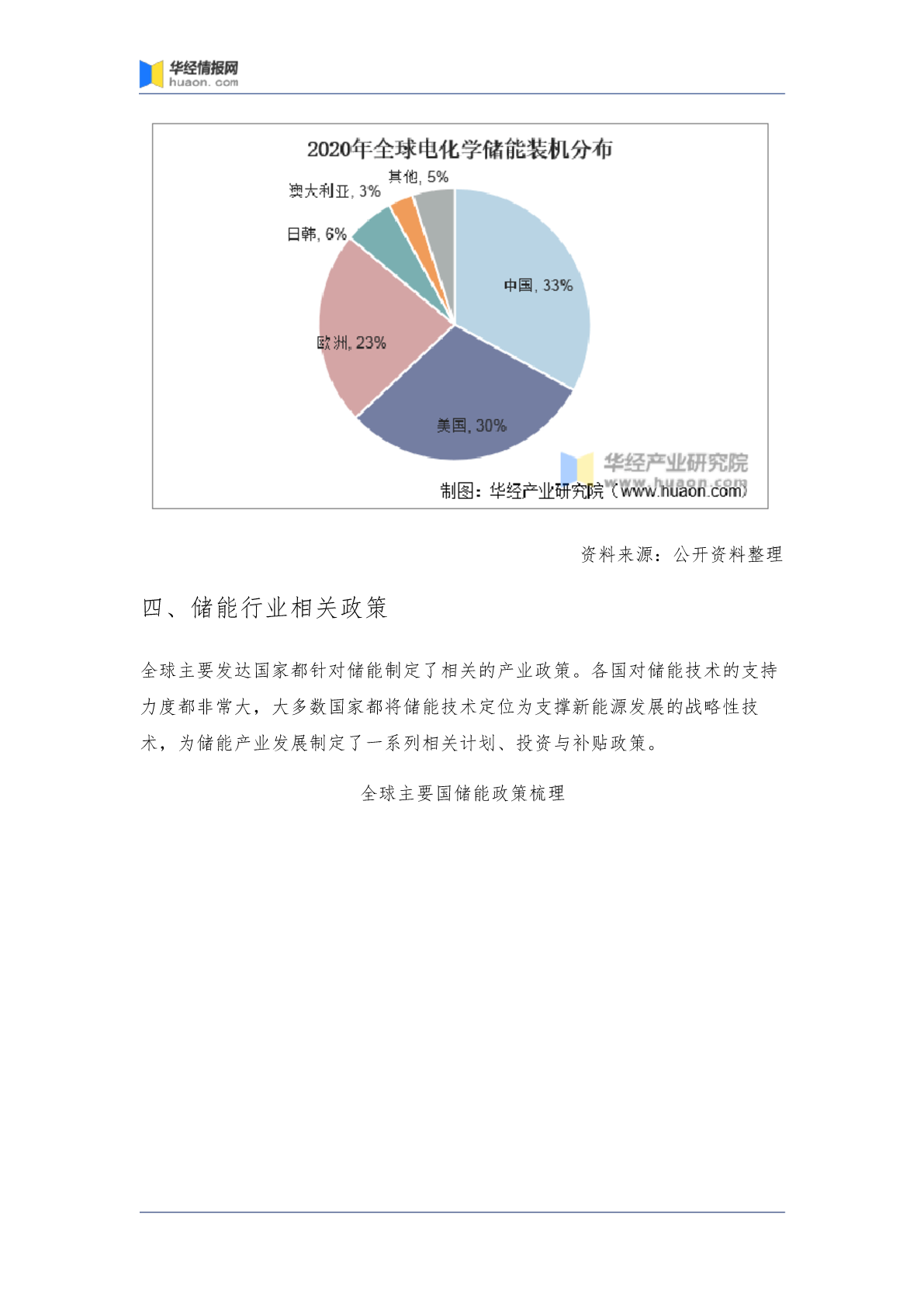

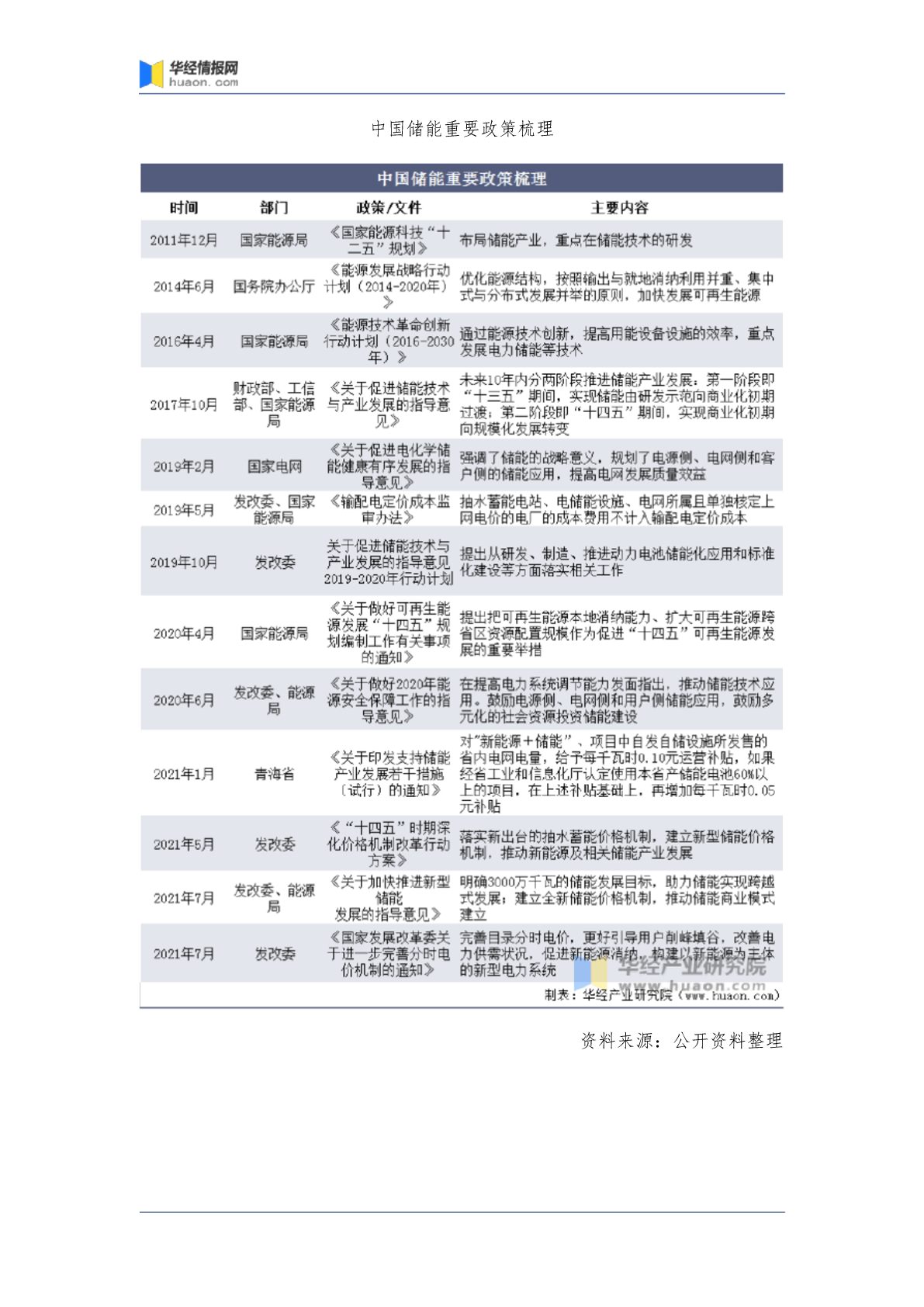

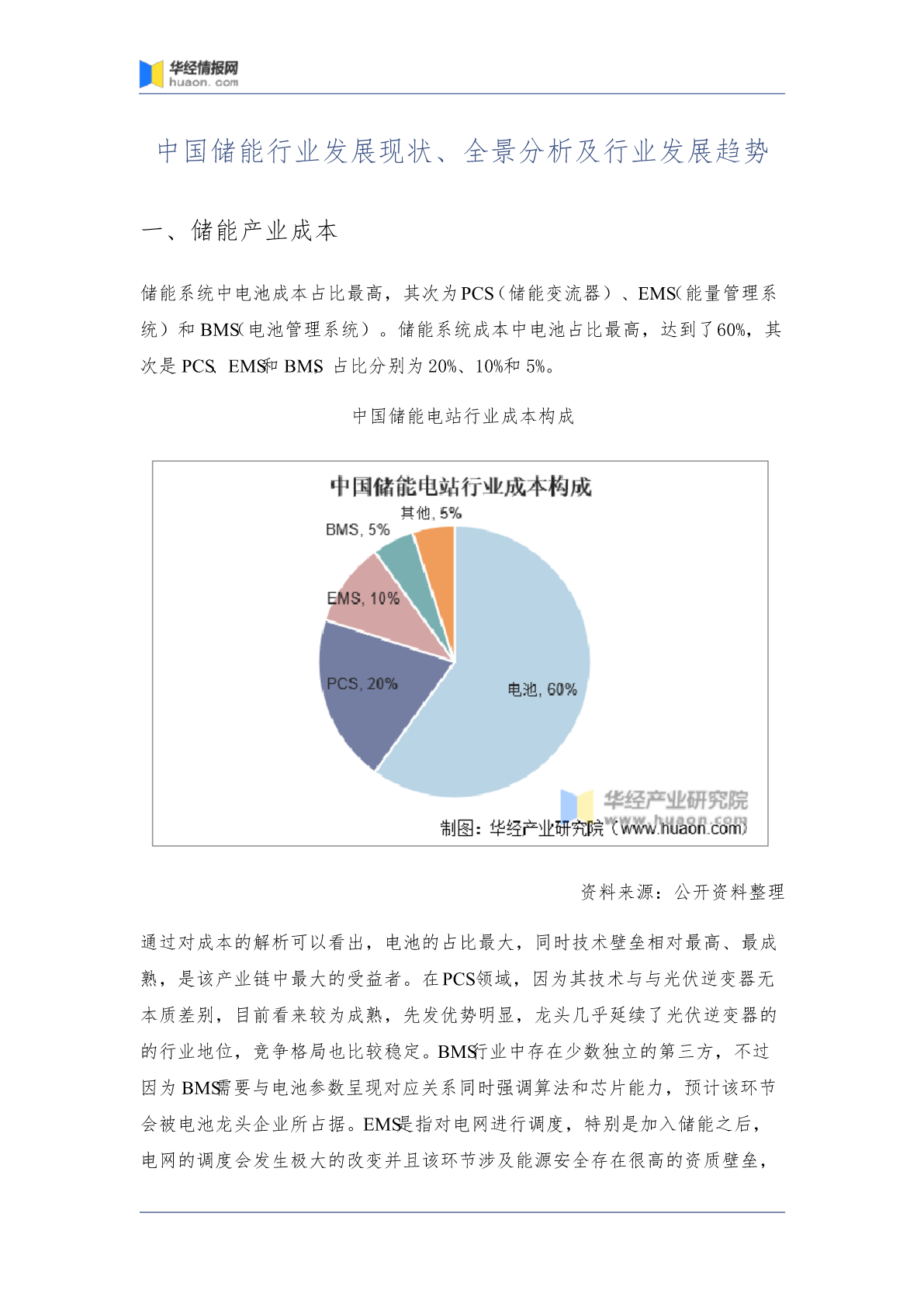

中国储能行业发展现状、全景分析及行业发展趋势一、储能产业成本储能系统中电池成本占比最高,其次为PCS(储能变流器)、EMS(能量管理系统)和BMS(电池管理系统)。储能系统成本中电池占比最高,达到了60%,其次是PCS、EMS和BMS,占比分别为20%、10%和5%。中国储能电站行业成本构成资料来源:公开资料整理通过对成本的解析可以看出,电池的占比最大,同时技术壁垒相对最高、最成熟,是该产业链中最大的受益者。在PCS领域,因为其技术与与光伏逆变器无本质差别,目前看来较为成熟,先发优势明显,龙头几乎延续了光

中国PLC行业发展现状、全景分析及行业发展趋势.pdf

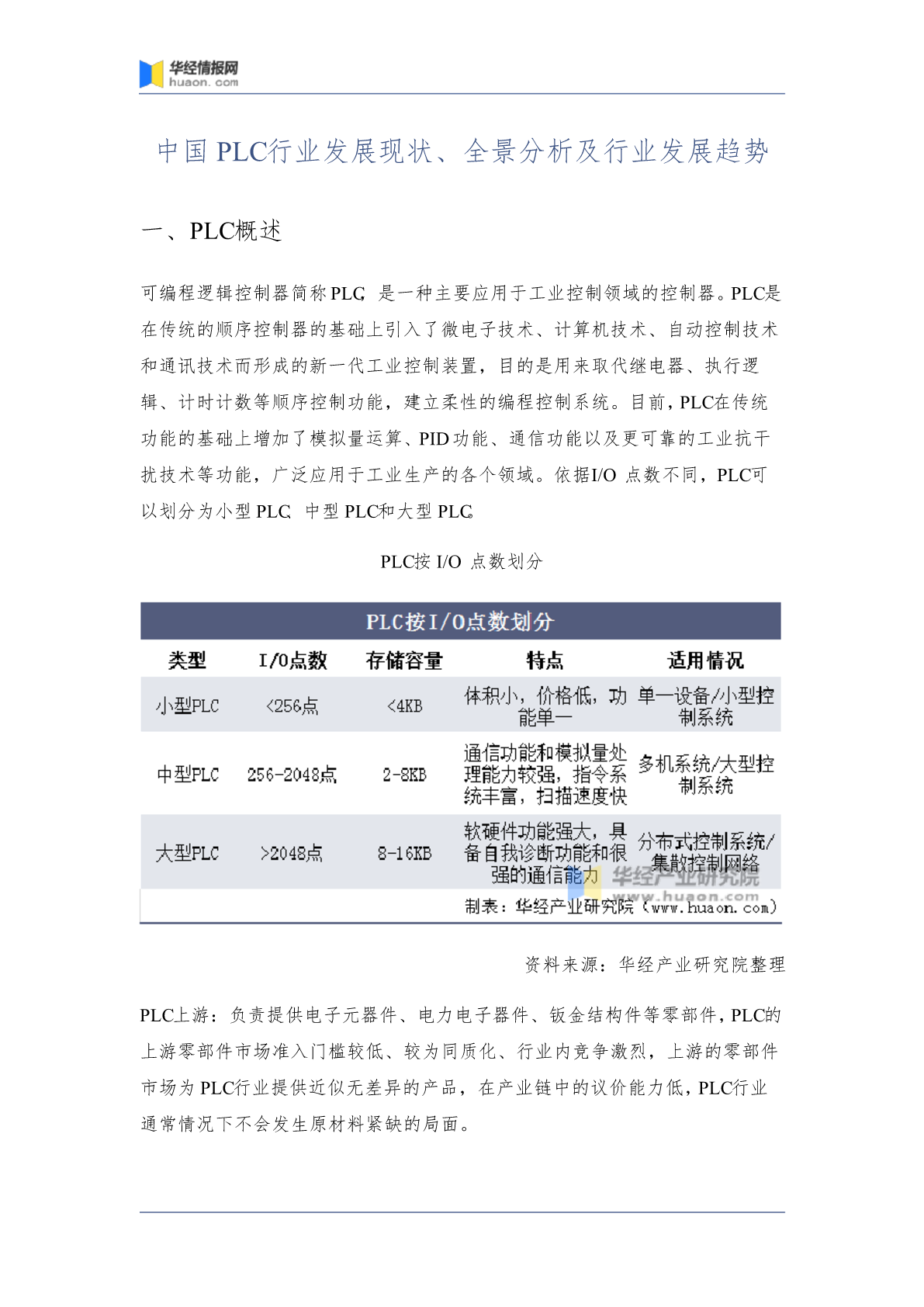

中国PLC行业发展现状、全景分析及行业发展趋势一、PLC概述可编程逻辑控制器简称PLC,是一种主要应用于工业控制领域的控制器。PLC是在传统的顺序控制器的基础上引入了微电子技术、计算机技术、自动控制技术和通讯技术而形成的新一代工业控制装置,目的是用来取代继电器、执行逻辑、计时计数等顺序控制功能,建立柔性的编程控制系统。目前,PLC在传统功能的基础上增加了模拟量运算、PID功能、通信功能以及更可靠的工业抗干扰技术等功能,广泛应用于工业生产的各个领域。依据I/O点数不同,PLC可以划分为小型PLC、中型PLC

中国水产养殖行业发展现状全景分析及行业发展趋势.pdf

中国水产养殖行业发展现状全景分析及行业发展趋势中国水产养殖行业是一个重要的农业产业,对我国经济和民生发展都具有重要意义。中国水产养殖行业发展现状可以说是充满机遇和挑战,同时也存在一些问题和不足。本文将从发展现状、全景分析及行业发展趋势三方面进行探讨。一、发展现状:中国水产养殖行业近年来取得了快速发展。2024年,中国水产养殖总产量达到了约7600万吨,是全球水产养殖总产量的70%以上,水产品产销总值超过1600亿元。而且,中国水产养殖行业还为农村地区提供了大量就业机会,有助于农民增收致富。但是,中国水产养

中国智慧医疗行业发展现状、全景分析及行业发展趋势.pdf

中国手机行业发展现状、全景分析及行业发展趋势.pdf

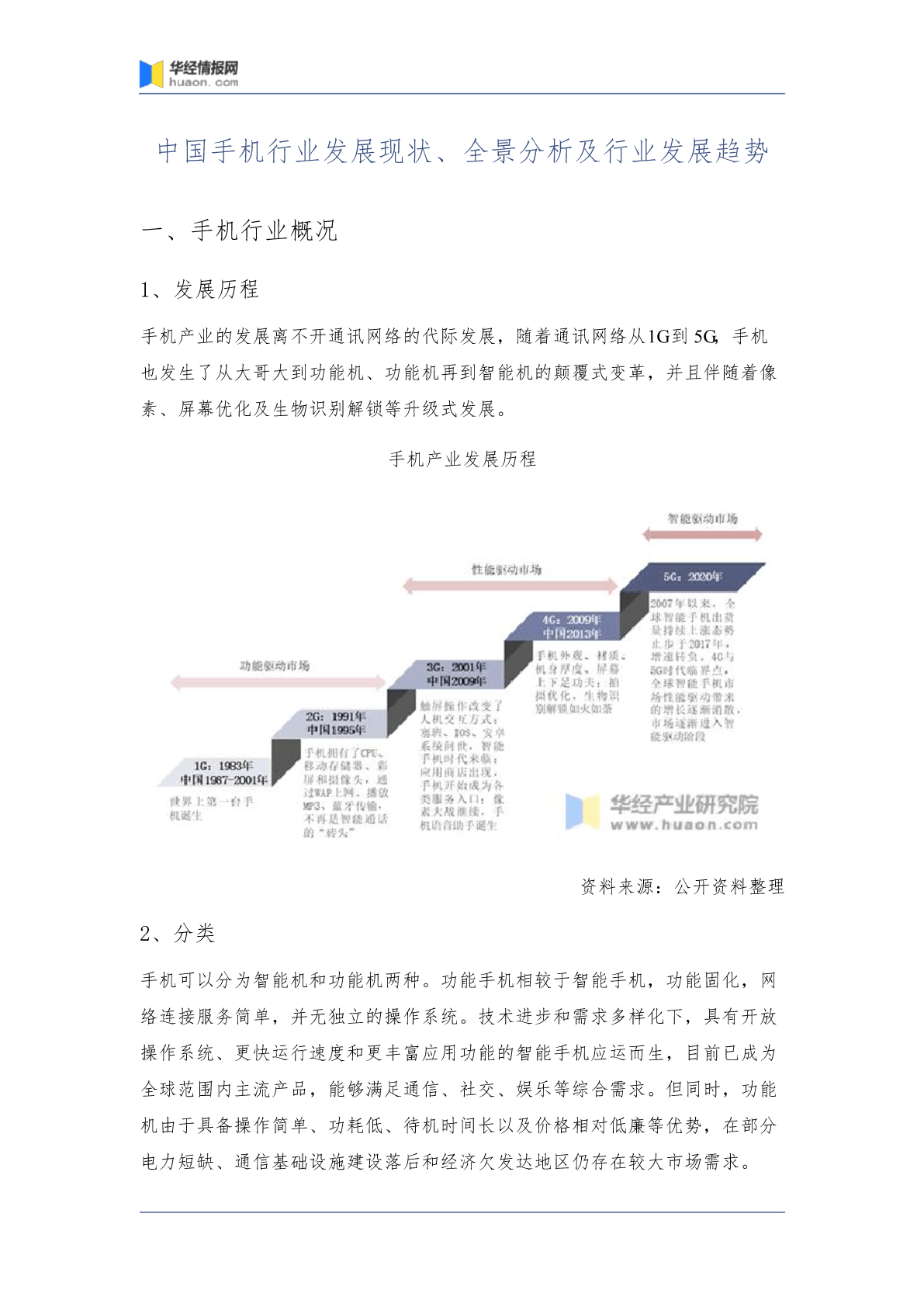

中国手机行业发展现状、全景分析及行业发展趋势一、手机行业概况1、发展历程手机产业的发展离不开通讯网络的代际发展,随着通讯网络从1G到5G,手机也发生了从大哥大到功能机、功能机再到智能机的颠覆式变革,并且伴随着像素、屏幕优化及生物识别解锁等升级式发展。手机产业发展历程资料来源:公开资料整理2、分类手机可以分为智能机和功能机两种。功能手机相较于智能手机,功能固化,网络连接服务简单,并无独立的操作系统。技术进步和需求多样化下,具有开放操作系统、更快运行速度和更丰富应用功能的智能手机应运而生,目前已成为全球范围内