最新中职财会技能大赛会计模拟试题及答案02(财经类)会计.pdf

文库****品店

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共27页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

最新中职财会技能大赛会计模拟试题及答案02(财经类)会计.pdf

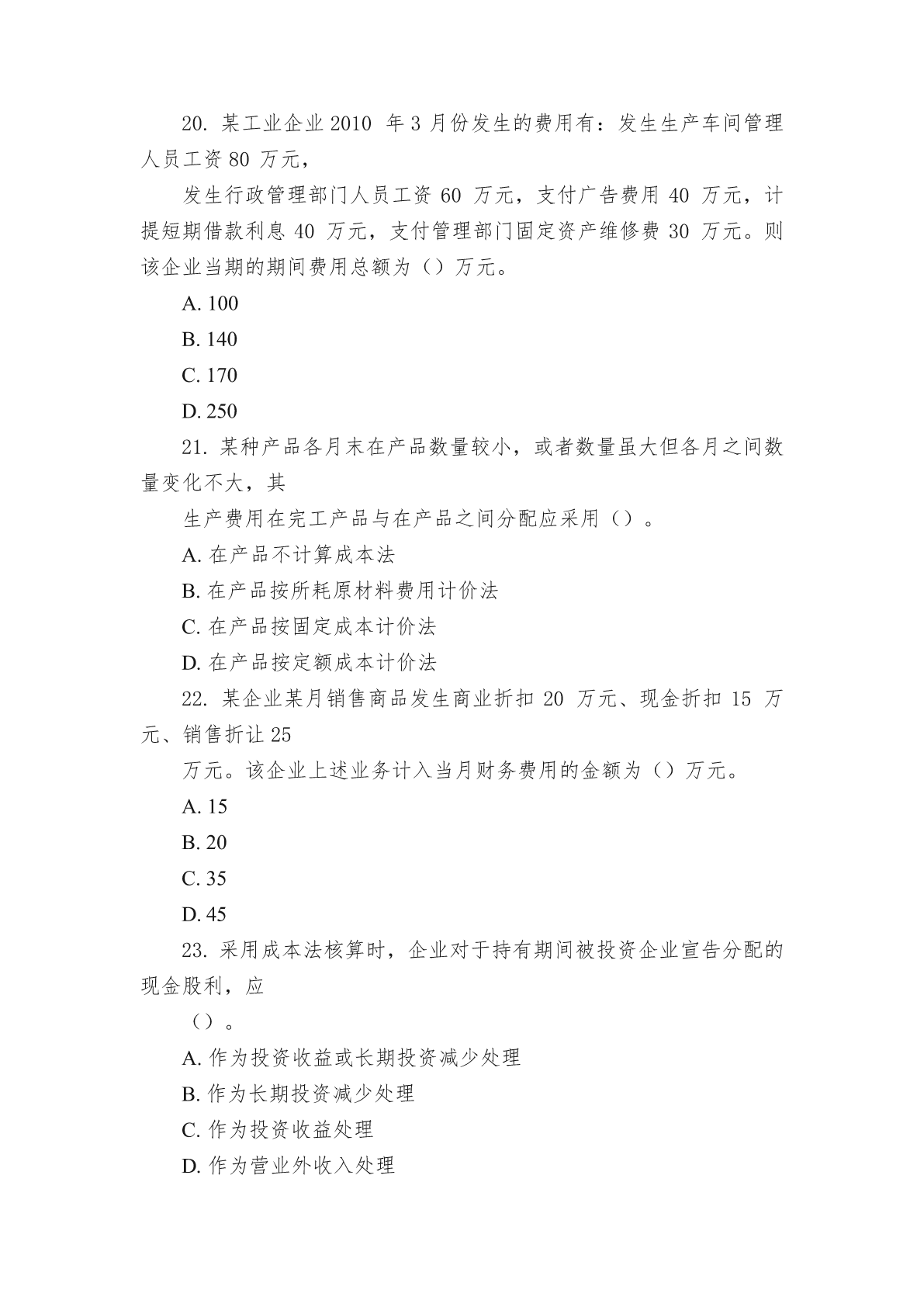

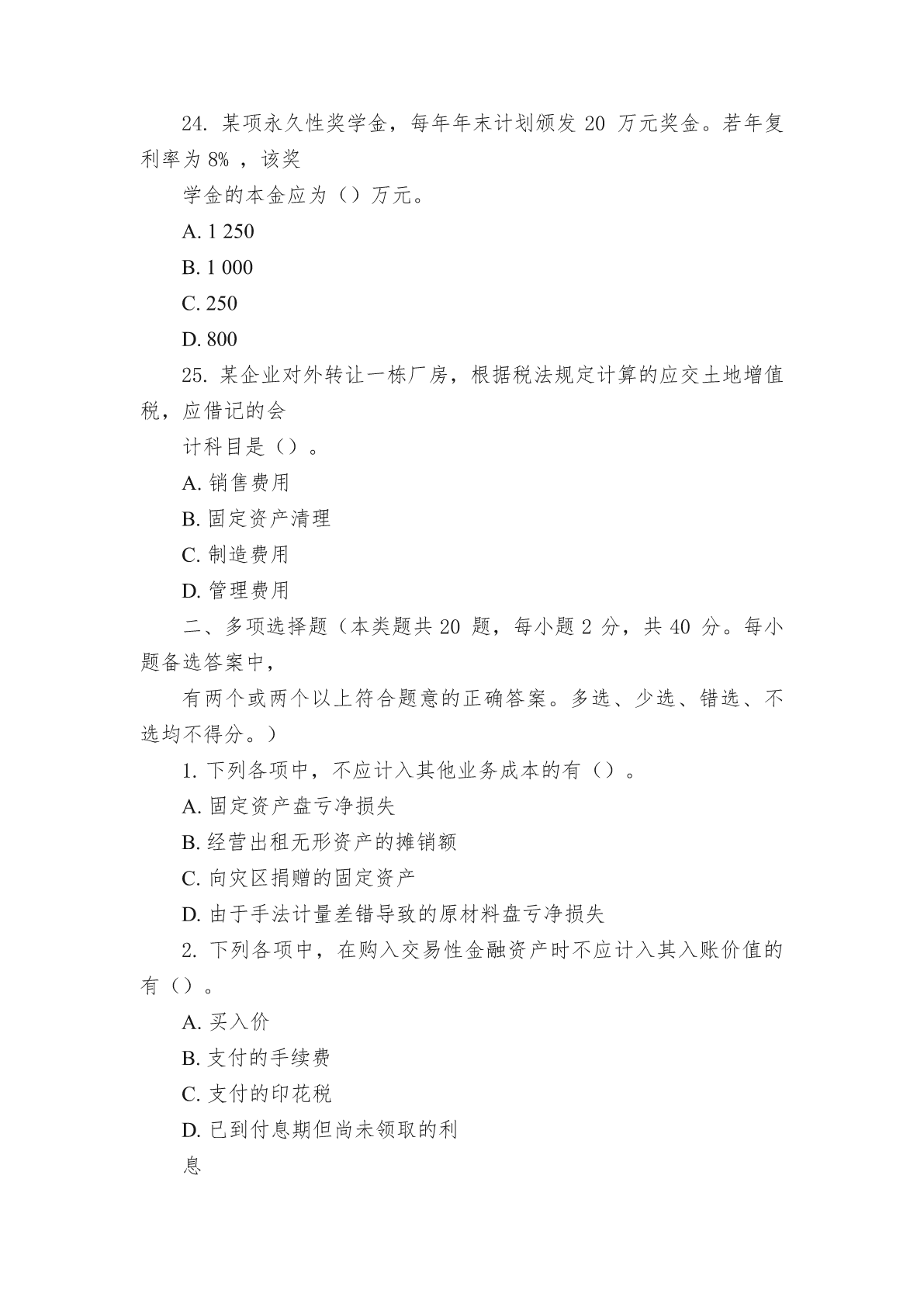

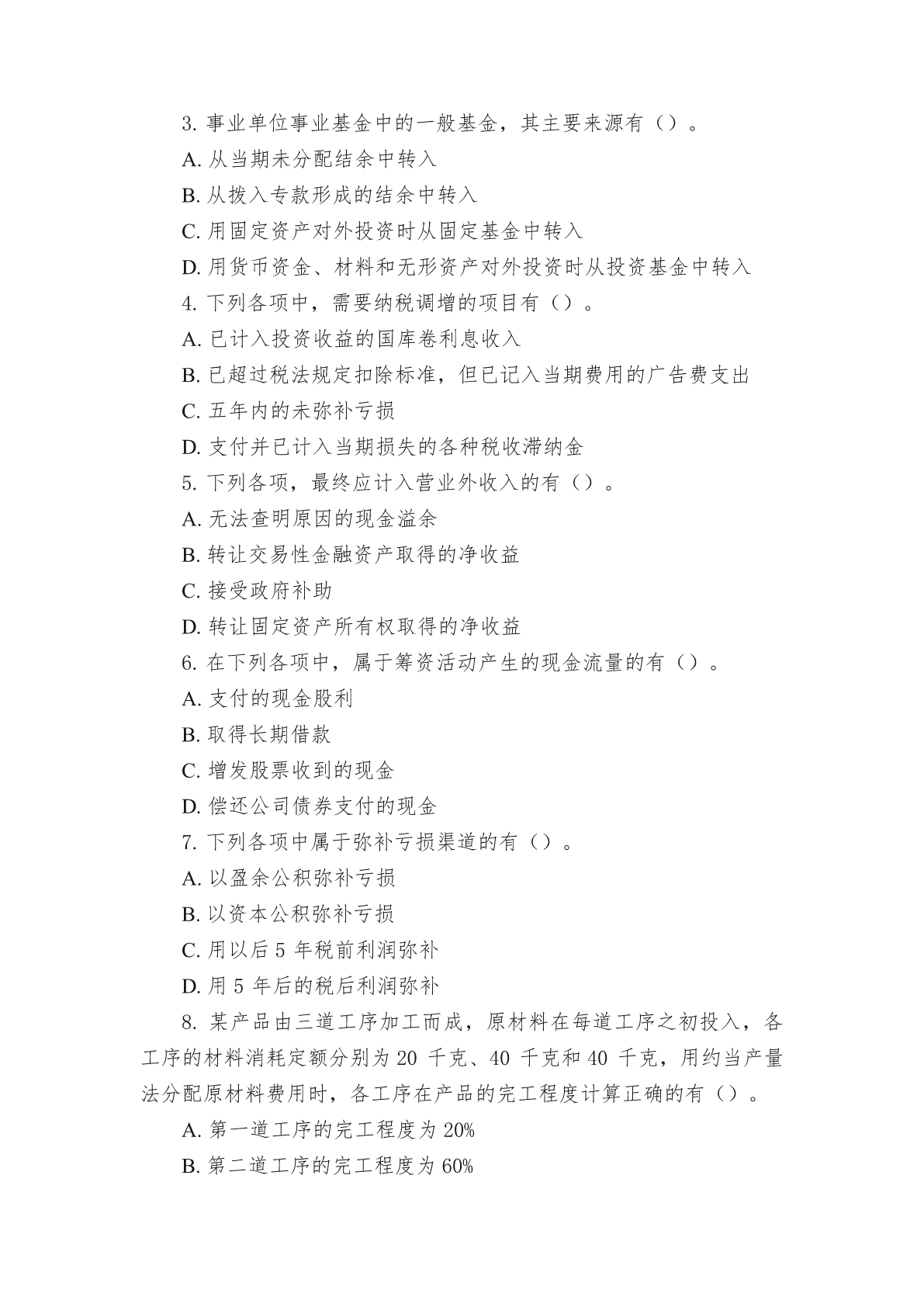

最新中职财会技能大赛会计模拟试题及答案02(财经类)会计中职财会技能大赛《初级会计实务》模拟试题及答案02一、单项选择题(本类题共25题,每小题1分,共25分。每小题备选答案中,只有一个符合题意的正确答案。多选、错选、不选均不得分。)1.下列各项中,影响所有者权益总额的是()。A.用盈余公积弥补亏损B.用盈余公积转增资本C.股东大会宣告分配现金股利D.实际分配股票股利2.某企业年初未分配利润为100万元,本年净利润为1000万元,按10%计提法定盈余公积,按5%计提任意盈余公积,宣告发放现金股利为80万元

最新中职财会技能大赛《财务管理》模拟试题及答案01.pdf

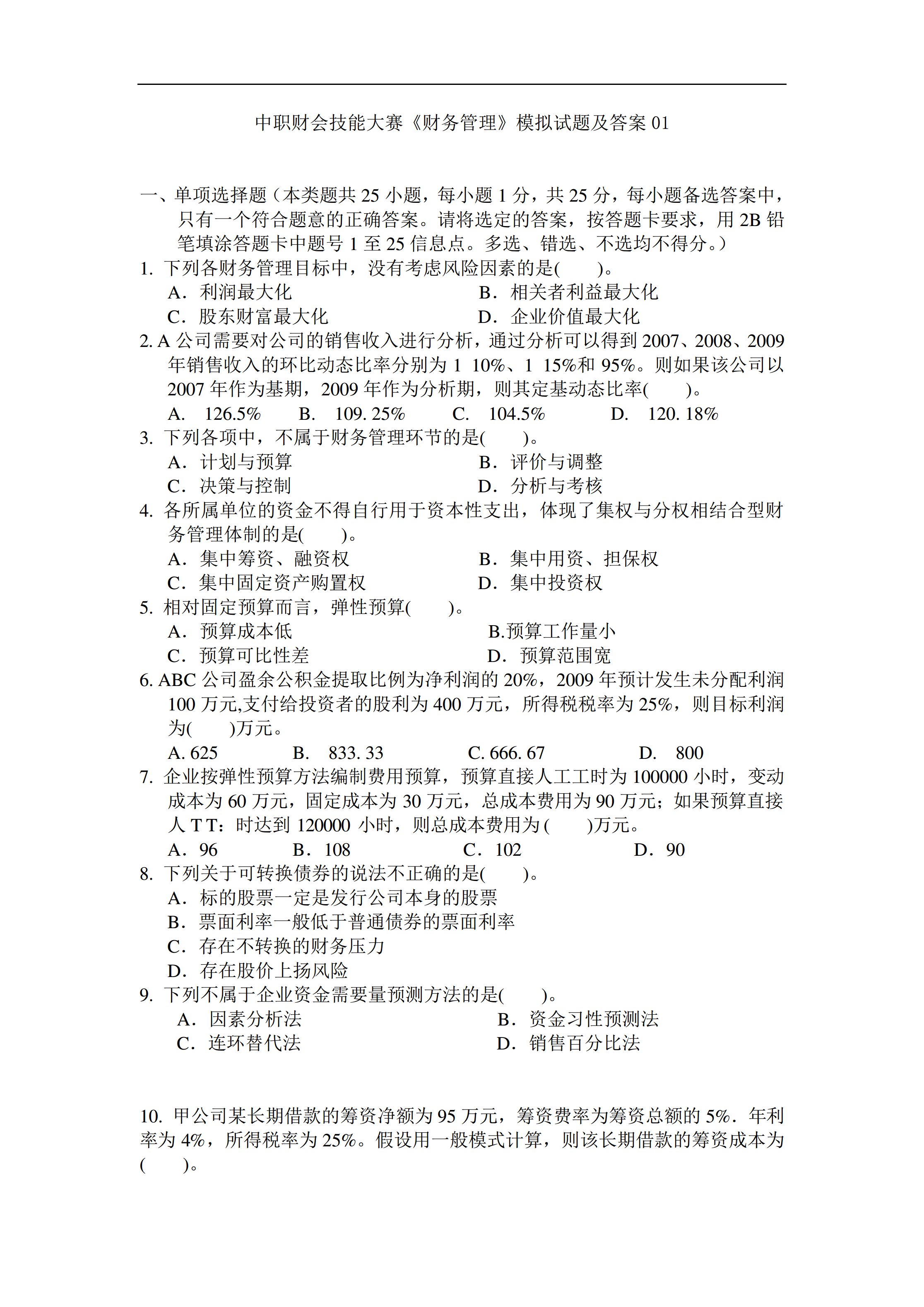

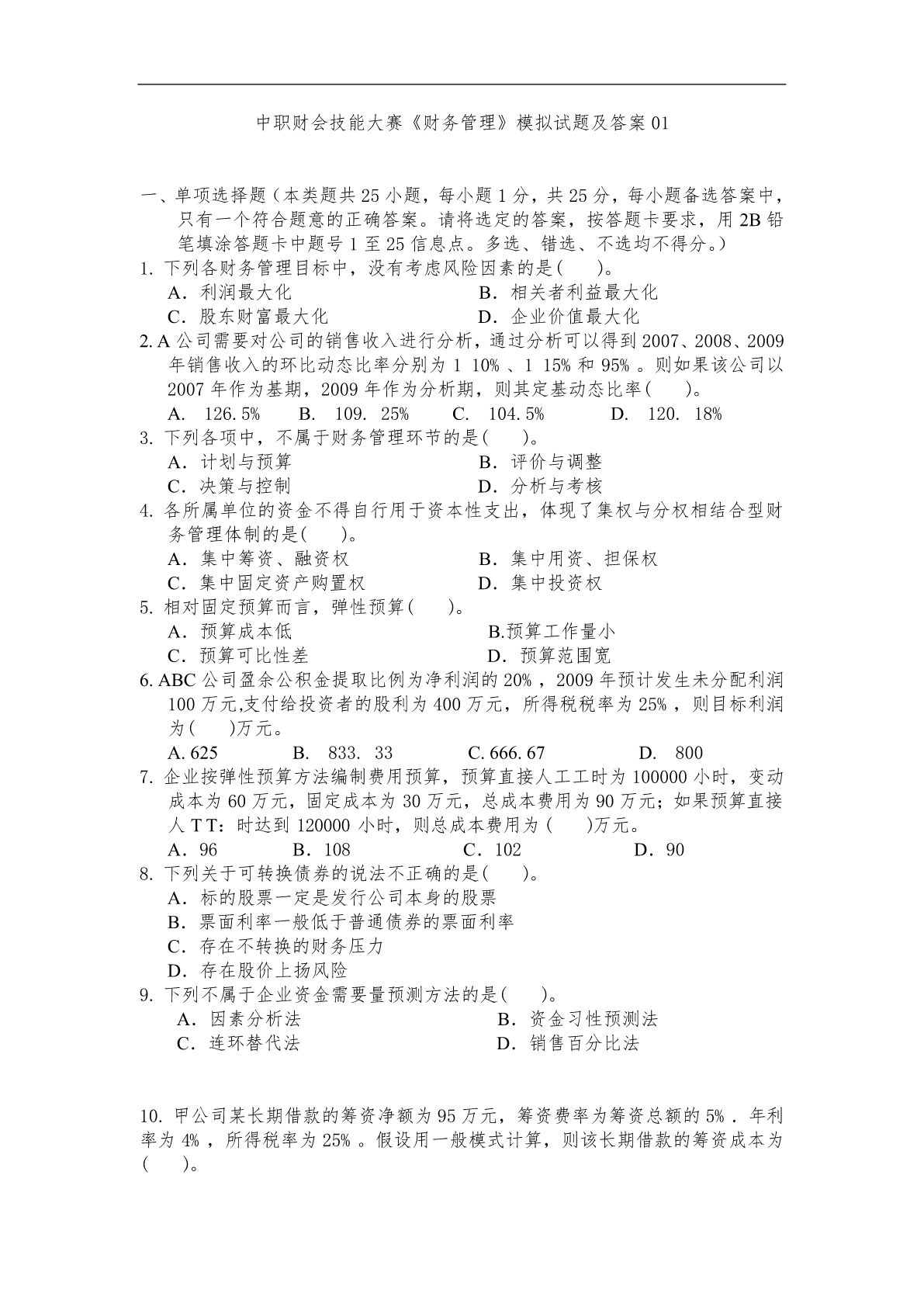

中职财会技能大赛《财务管理》模拟试题及答案01一、单项选择题(本类题共25小题,每小题1分,共25分,每小题备选答案中,只有一个符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号1至25信息点。多选、错选、不选均不得分。)1.下列各财务管理目标中,没有考虑风险因素的是()。A.利润最大化B.相关者利益最大化C.股东财富最大化D.企业价值最大化2.A公司需要对公司的销售收入进行分析,通过分析可以得到2007、2008、2009年销售收入的环比动态比率分别为110%、115%和95%

最新中职财会技能大赛《财务管理》模拟试题及答案01.pdf

中职财会技能大赛《财务管理》模拟试题及答案01一、单项选择题(本类题共25小题,每小题1分,共25分,每小题备选答案中,只有一个符合题意的正确答案。请将选定的答案,按答题卡要求,用2B铅笔填涂答题卡中题号1至25信息点。多选、错选、不选均不得分。)1.下列各财务管理目标中,没有考虑风险因素的是()。A.利润最大化B.相关者利益最大化C.股东财富最大化D.企业价值最大化2.A公司需要对公司的销售收入进行分析,通过分析可以得到2007、2008、2009年销售收入的环比动态比率分别为110%、115%和95%

会计技能大赛与中职会计教学论文.docx

会计技能大赛与中职会计教学论文1以技能大赛为契机促进会计教学改革中职会计教学存在的多种问题使中职会计教学得不到很好的发展而会计技能大赛为会计教学的改革指明了方向。职业学校的老师要以技能大赛为风向标切实加强会计教学改革真正做到以赛促学以赛促教以赛促改推进中职会计教学改革。1.1以技能大赛为导向创建灵活的教学模式技能大赛的内容和主题主要体现了社会会计岗位对会计专业学生职业能力的要求。中职学校应该根据技能大赛的主题和内容改革以往死板的教学模式。教师在教学过程中应

会计技能大赛与中职会计教学论文.docx

会计技能大赛与中职会计教学论文1以技能大赛为契机促进会计教学改革中职会计教学存在的多种问题使中职会计教学得不到很好的发展而会计技能大赛为会计教学的改革指明了方向。职业学校的老师要以技能大赛为风向标切实加强会计教学改革真正做到以赛促学以赛促教以赛促改推进中职会计教学改革。1.1以技能大赛为导向创建灵活的教学模式技能大赛的内容和主题主要体现了社会会计岗位对会计专业学生职业能力的要求。中职学校应该根据技能大赛的主题和内容改革以往死板的教学模式。教师在教学过程中应