薪酬预算、控制与沟通.ppt

论文****酱吖

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共33页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

薪酬预算、控制与沟通.ppt

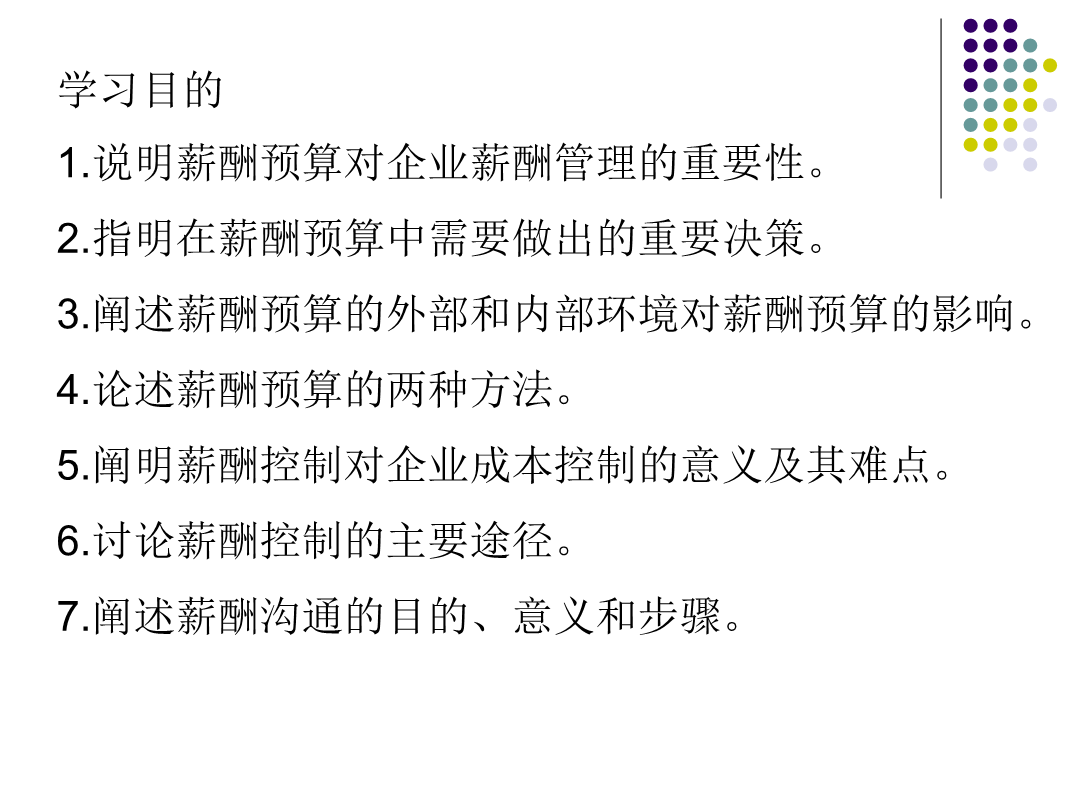

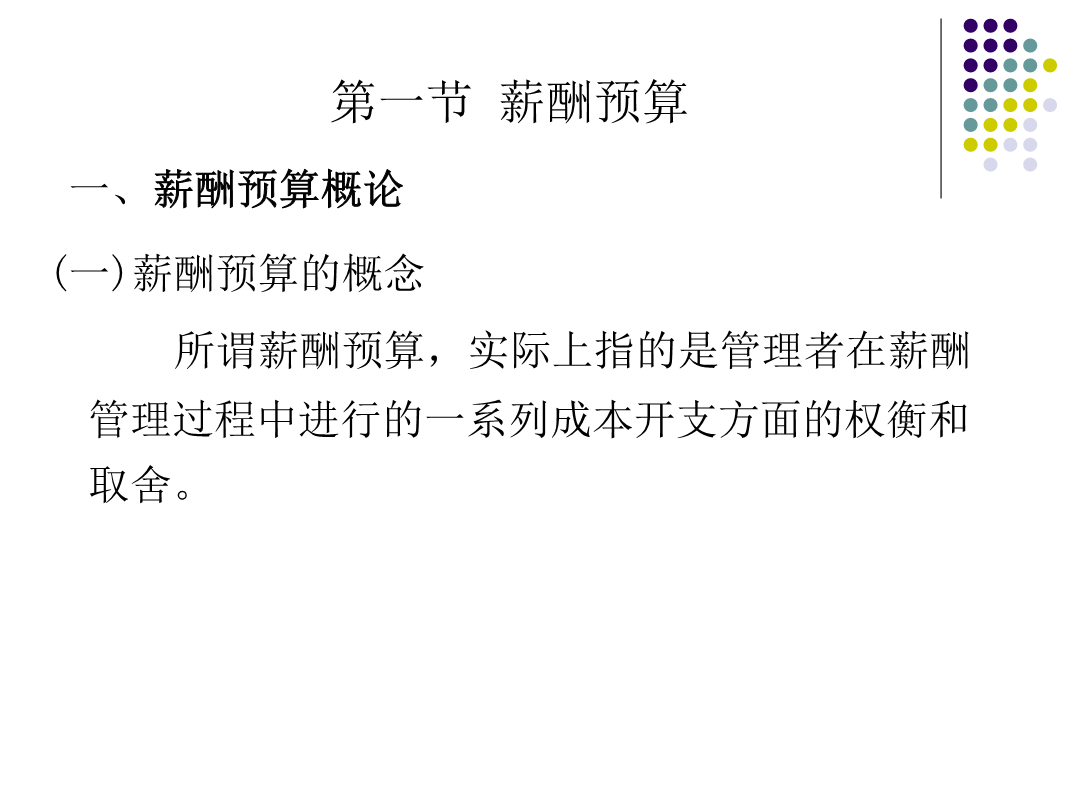

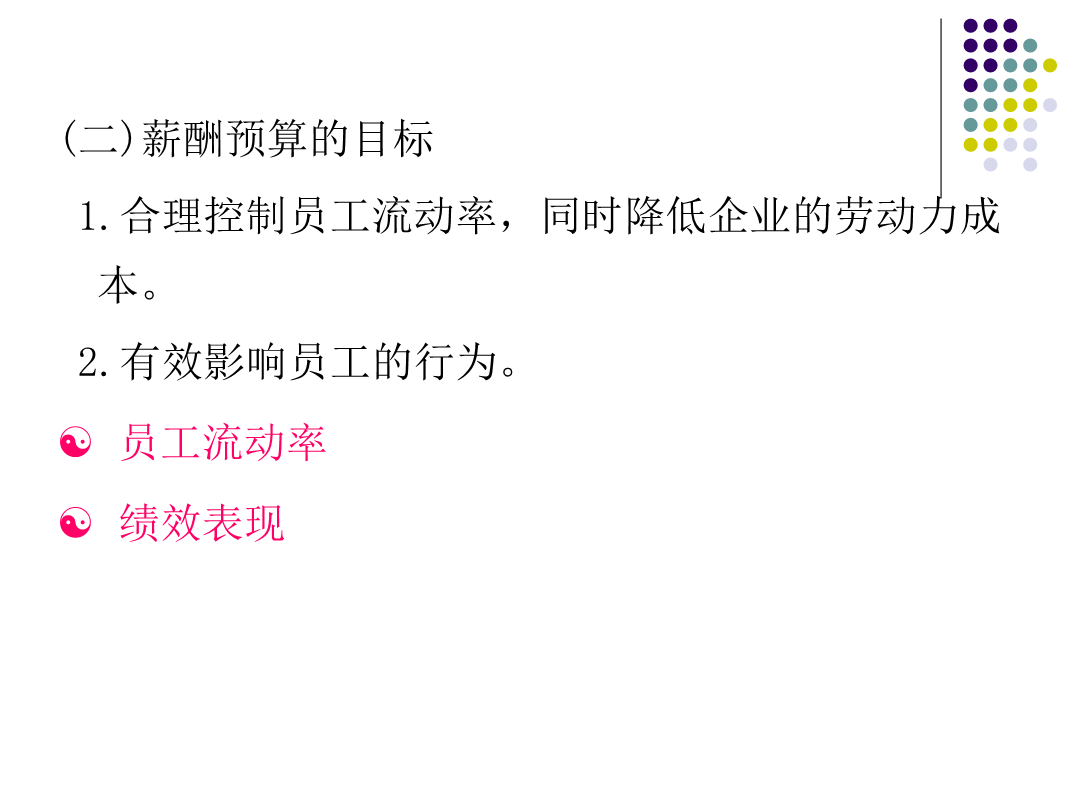

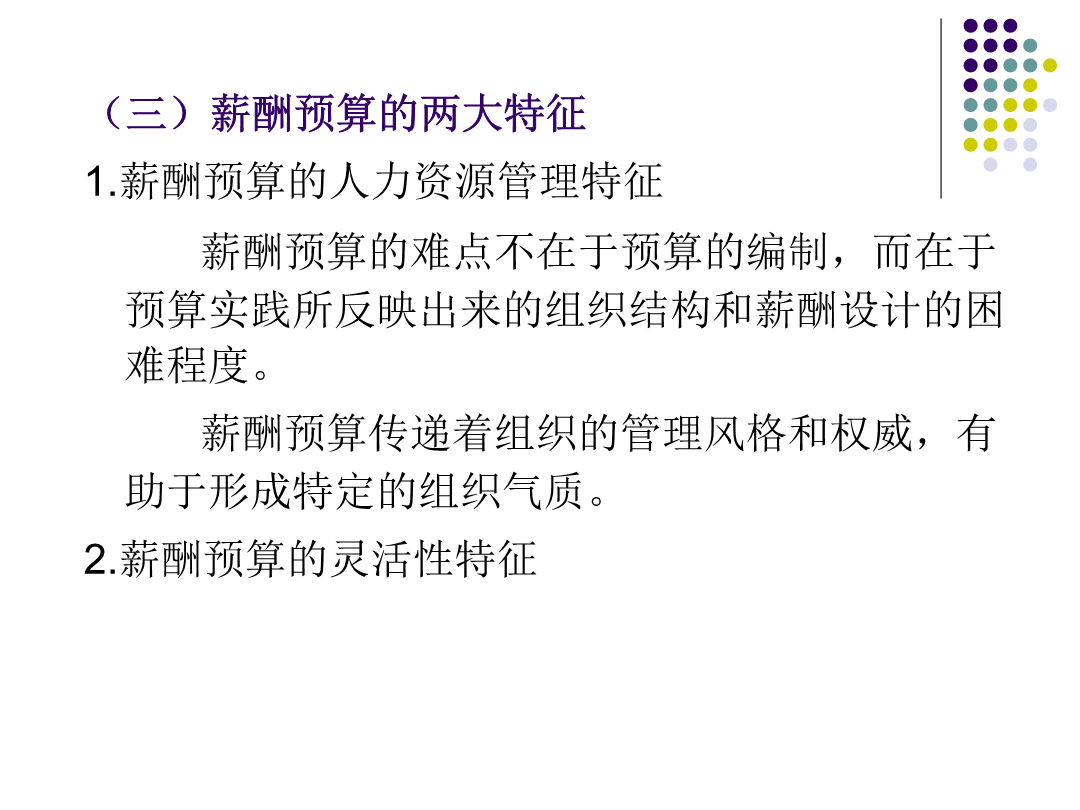

第十讲:薪酬预算、控制与沟通学习目的1.说明薪酬预算对企业薪酬管理的重要性。2.指明在薪酬预算中需要做出的重要决策。3.阐述薪酬预算的外部和内部环境对薪酬预算的影响。4.论述薪酬预算的两种方法。5.阐明薪酬控制对企业成本控制的意义及其难点。6.讨论薪酬控制的主要途径。7.阐述薪酬沟通的目的、意义和步骤。第一节薪酬预算(二)薪酬预算的目标1.合理控制员工流动率同时降低企业的劳动力成本。2.有效影响员工的行为。员工流动率绩效表现(三)薪酬预算的两大特征1.薪酬预算的人力资源管理特征

薪酬预算、控制与沟通.ppt

第十讲:薪酬预算、控制与沟通学习目的1.说明薪酬预算对企业薪酬管理的重要性。2.指明在薪酬预算中需要做出的重要决策。3.阐述薪酬预算的外部和内部环境对薪酬预算的影响。4.论述薪酬预算的两种方法。5.阐明薪酬控制对企业成本控制的意义及其难点。6.讨论薪酬控制的主要途径。7.阐述薪酬沟通的目的、意义和步骤。第一节薪酬预算(二)薪酬预算的目标1.合理控制员工流动率,同时降低企业的劳动力成本。2.有效影响员工的行为。员工流动率绩效表现(三)薪酬预算的两大特征1.薪酬预算的人力资源管理特征薪酬预算的难点不在于预算的

薪酬预算控制与沟通.ppt

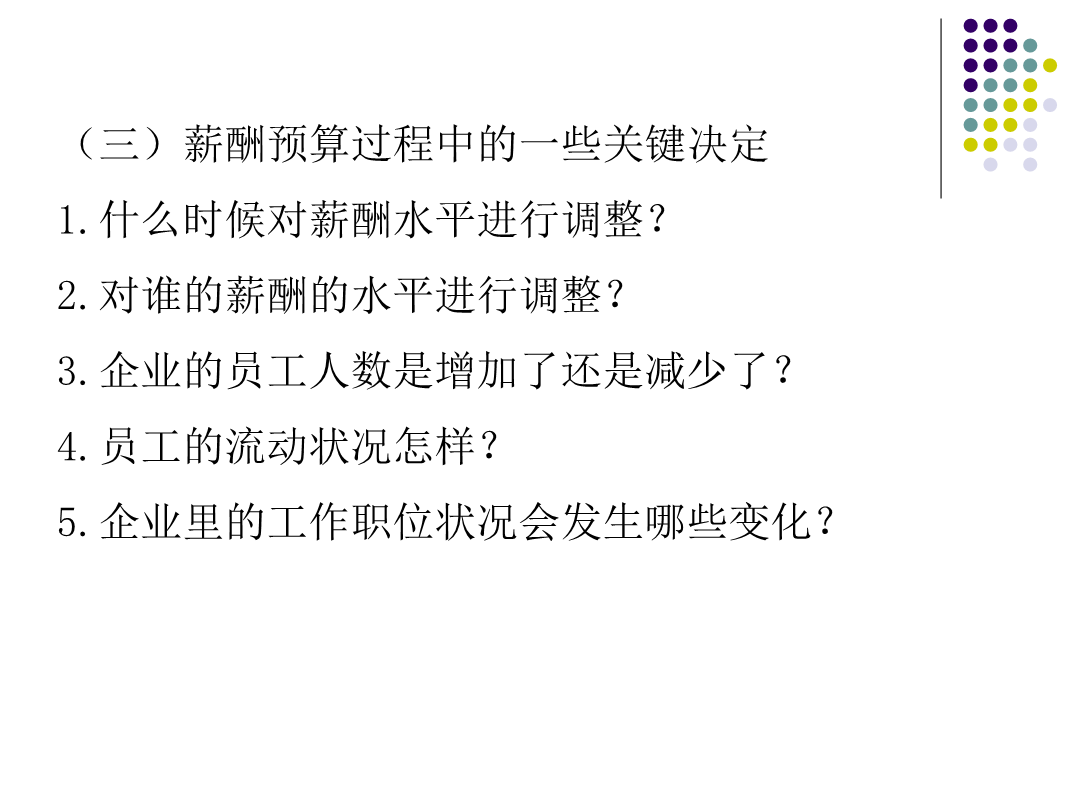

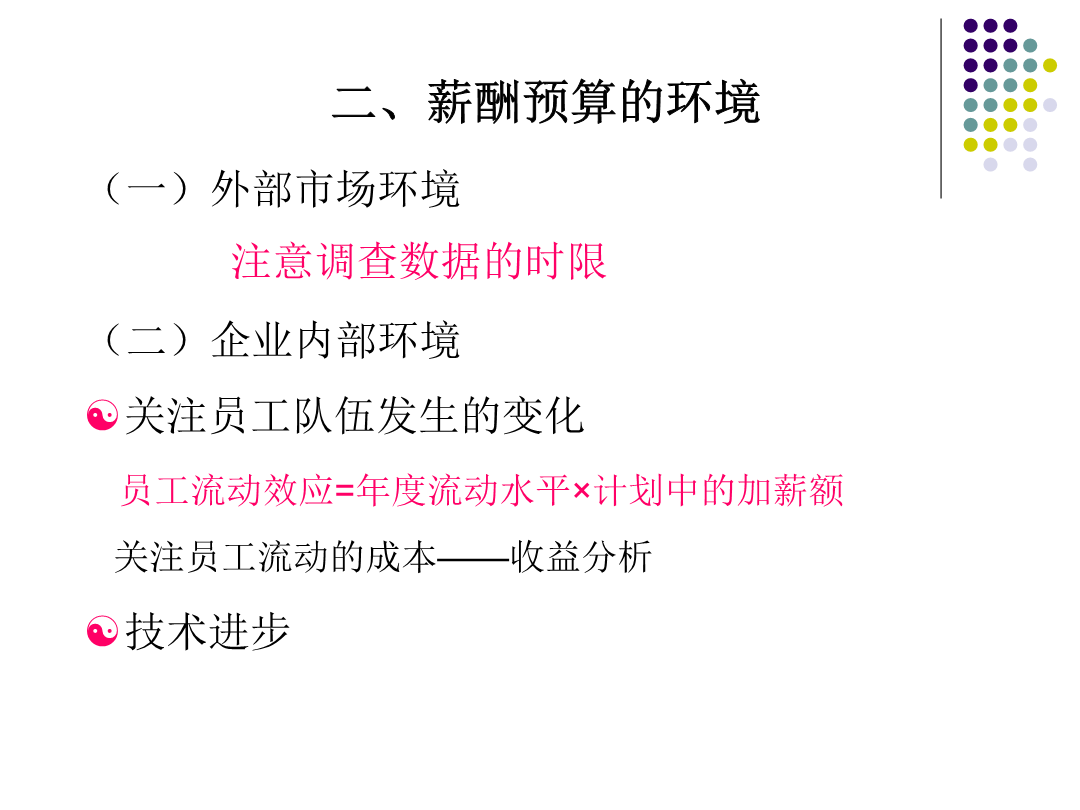

第九章薪酬评估与调控第一节薪酬预算(1)薪酬预算目标(2)薪酬预算关键决策(3)薪酬预算环境(4)薪酬预算方法(1)薪酬费用比率推算薪酬总额举例举例(2)根据盈亏平衡点推断薪酬比率盈亏平衡点图示盈亏平衡点、边际盈利点和安全盈利点盈亏平衡点、边际盈利点和安全盈利点薪酬支付比例薪酬支付最高比例薪酬支付可能比率薪酬支付安全比例例题(3)劳动分配率推算薪酬费用总额附加价值(3)劳动分配率确定薪酬费用总额(3)劳动分配率推算薪酬费用总额微观接近法第二节薪酬控制薪酬控制的途径(1)通过雇佣量进行薪酬控制(2)通过薪酬

薪酬预算、控制、沟通.ppt

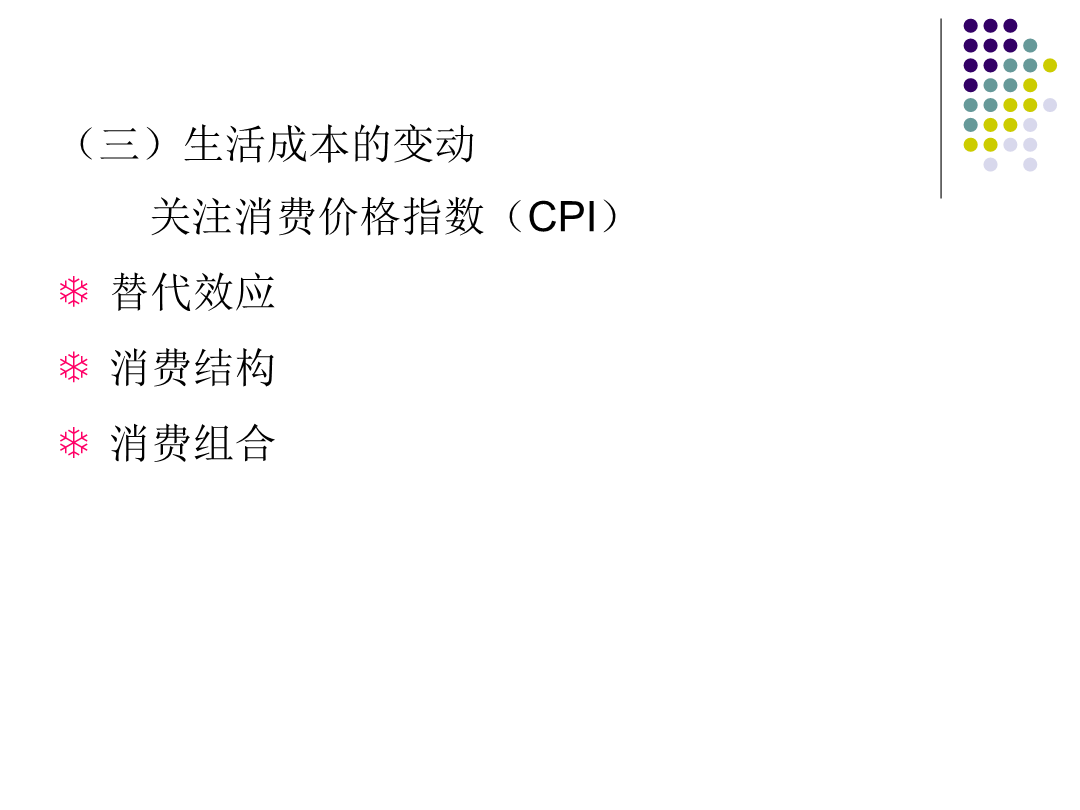

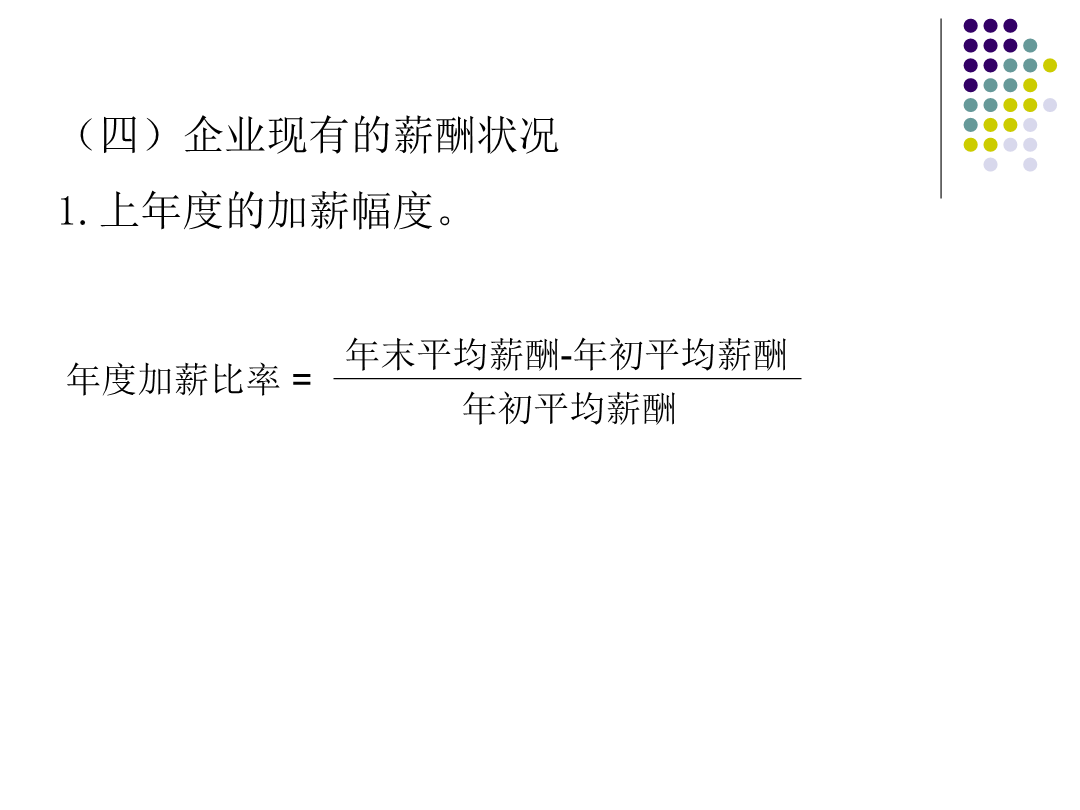

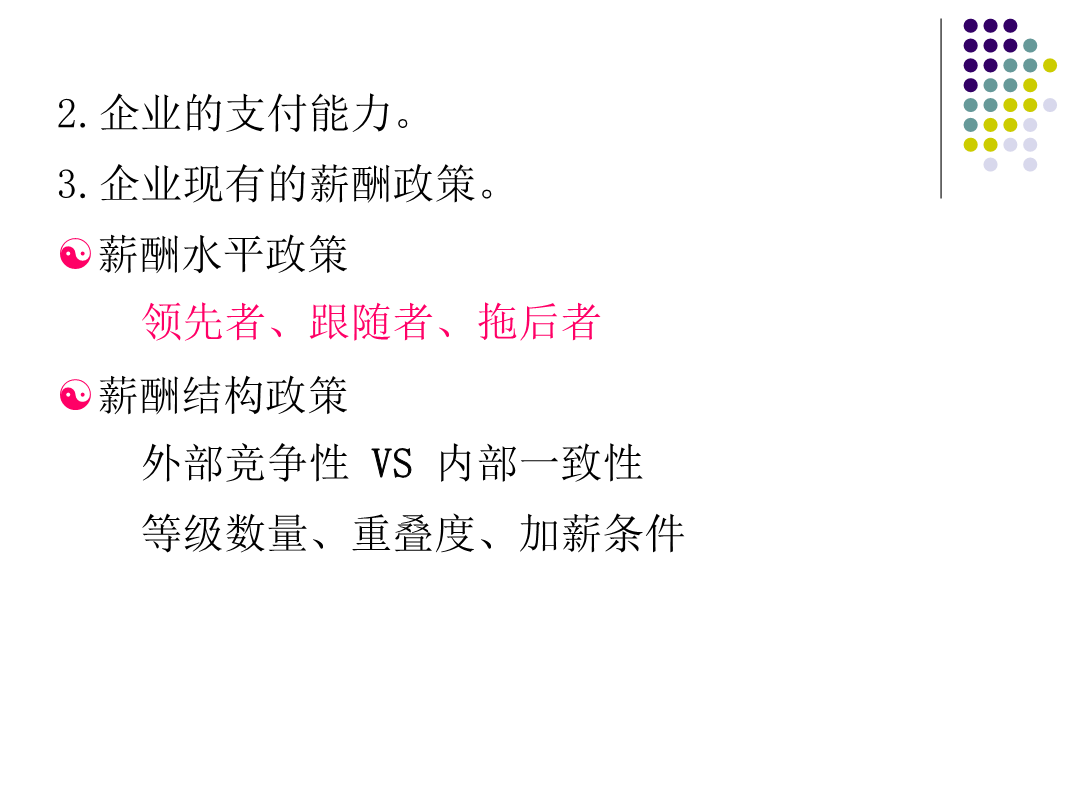

目标薪酬预算、控制与沟通开篇案例—沃尔玛薪酬制度转型(6.1)2006年开篇案例—沃尔玛薪酬制度转型(6.2)开篇案例—沃尔玛薪酬制度转型(6.3)开篇案例—沃尔玛薪酬制度转型(6.4)开篇案例—沃尔玛薪酬制度转型(6.5)开篇案例—沃尔玛薪酬制度转型(6.5)第一节薪酬预算薪酬预算岗概念澄清薪酬预算的内涵薪酬预算的目标薪酬预算过程中的一些关键决策薪酬预算环境—外部环境薪酬预算环境—内部环境薪酬预算环境—成活成本的变动生活成本的变动薪酬预算环境—企业现有的薪酬状况中国工资增幅领跑全球薪酬预算方法对比分析酬

薪酬预算、控制、沟通.ppt

目标薪酬预算、控制与沟通开篇案例—沃尔玛薪酬制度转型(6.1)2006年开篇案例—沃尔玛薪酬制度转型(6.2)开篇案例—沃尔玛薪酬制度转型(6.3)开篇案例—沃尔玛薪酬制度转型(6.4)开篇案例—沃尔玛薪酬制度转型(6.5)开篇案例—沃尔玛薪酬制度转型(6.5)第一节薪酬预算薪酬预算岗概念澄清薪酬预算的内涵薪酬预算的目标薪酬预算过程中的一些关键决策薪酬预算环境—外部环境薪酬预算环境—内部环境薪酬预算环境—成活成本的变动生活成本的变动薪酬预算环境—企业现有的薪酬状况中国工资增幅领跑全球薪酬预算方法对比分析酬