财务分析概述(PPT48页).ppt

秀美****甜v

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共48页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

财务分析概述(PPT48页).ppt

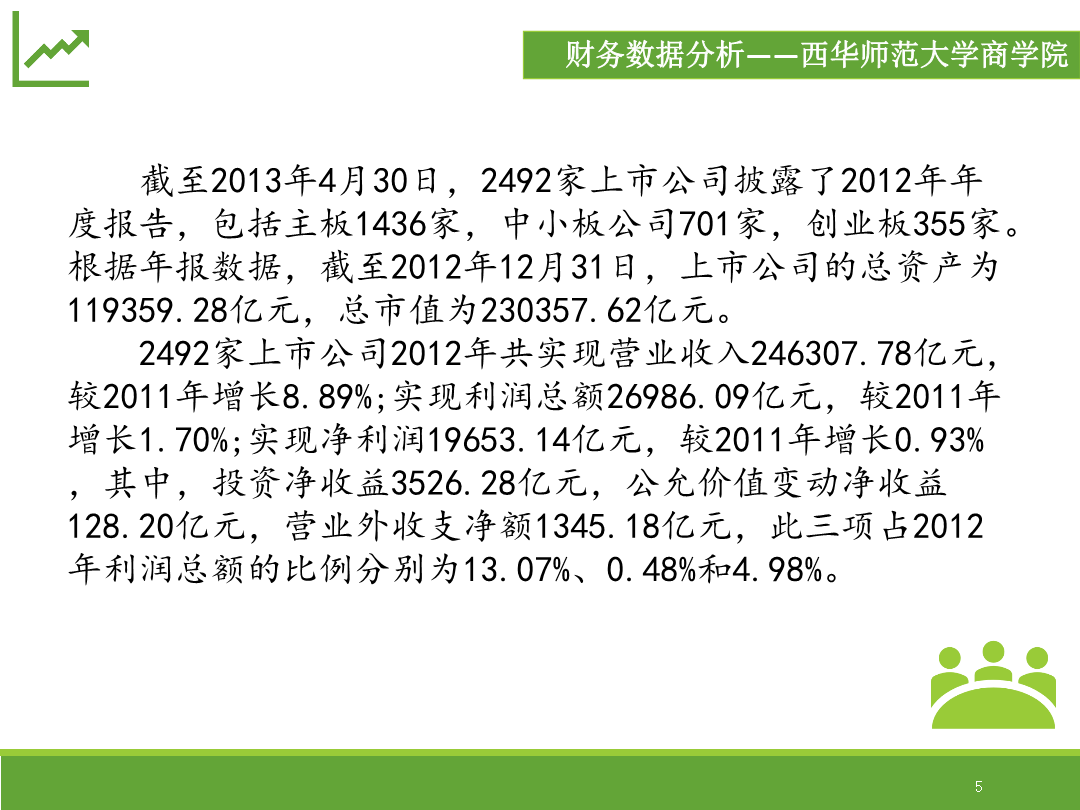

财务分析概述CONTENTS上市公司2012年年度财务报告分析截至2013年4月30日2492家上市公司披露了2012年年度报告包括主板1436家中小板公司701家创业板355家。根据年报数据截至2012年12月31日上市公司的总资产为119359.28亿元总市值为230357.62亿元。2492家上市公司2012年共实现营业收入246307.78亿元较2011年增长8.89%;实现利润总额26986.09亿元较2011年增长1.70%;实现净利润19653.14亿元较2011年增长0.9

财务分析(PPT48页).ppt

第一讲问:大家为什么选修这门课呢Wait我怎么能看懂啊?会计报告、财务管理与财务分析自1996年上市以来5年间股本扩张了360%5年来的财务报表显示出持续的业绩高增长主营业务收入从4.6亿大幅增长到18.4亿元3年间利润翻了三番多。蓝田股份也因此被有关部门当作农业产业化的一面旗帜创造了中国股市的神话2001年10月26日一篇600字短文却直接改变了蓝田股份的命运。刘姝威在《金融内参》上发表600字短文标题为《应立即停止对蓝田股份发放贷款》。文章指出蓝田股份已经成为一个空壳建议银行尽快收回

沟通概述与实例(PPT48页).pptx

沟通概述与实例沟通中,我的目光主要停留在哪里?沟通中,是否让对方陷入思索?沟通中,是否从对方的角度看待或理解?沟通中,当我的观点被否定,我会怎样?沟通中,是否能通过观察获知他人态度?沟通中,如果一个比我Junior的人质疑我的观点,我的心态怎样?沟通中,提出批评时,批评对象是什么?沟通中,出现棘手的问题,我的心态如何?沟通中,如何让对方理解某事情的重要性?与下属沟通中,是否理解他们的想法?并能对其进行解释?沟通中,如果有不明白的地方,是否提出并寻求解释?沟通中,是否给予对方回馈,并了解对方何时需要回馈?沟

沟通概述与实例(PPT48页).pptx

沟通概述与实例沟通中我的目光主要停留在哪里?沟通中是否让对方陷入思索?沟通中是否从对方的角度看待或理解?沟通中当我的观点被否定我会怎样?沟通中是否能通过观察获知他人态度?沟通中如果一个比我Junior的人质疑我的观点我的心态怎样?沟通中提出批评时批评对象是什么?沟通中出现棘手的问题我的心态如何?沟通中如何让对方理解某事情的重要性?与下属沟通中是否理解他们的想法?并能对其进行解释?沟通中如果有不明白的地方是否提出并寻求解释?沟通中是否给予对方回馈并了解对方何时需要回馈?沟通中出现争议时我一般如何处理?……沟

财务分析概述(ppt-48页).pptx

财务分析概述CONTENTS截至2013年4月30日,2492家上市公司披露了2012年年度报告,包括主板1436家,中小板公司701家,创业板355家。根据年报数据,截至2012年12月31日,上市公司的总资产为119359.28亿元,总市值为230357.62亿元。2492家上市公司2012年共实现营业收入246307.78亿元,较2011年增长8.89%;实现利润总额26986.09亿元,较2011年增长1.70%;实现净利润19653.14亿元,较2011年增长0.93%,其中,投资净收益3526