FCFE股权估值模型及其应用研究.pdf

qw****27

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

FCFE股权估值模型及其应用研究.pdf

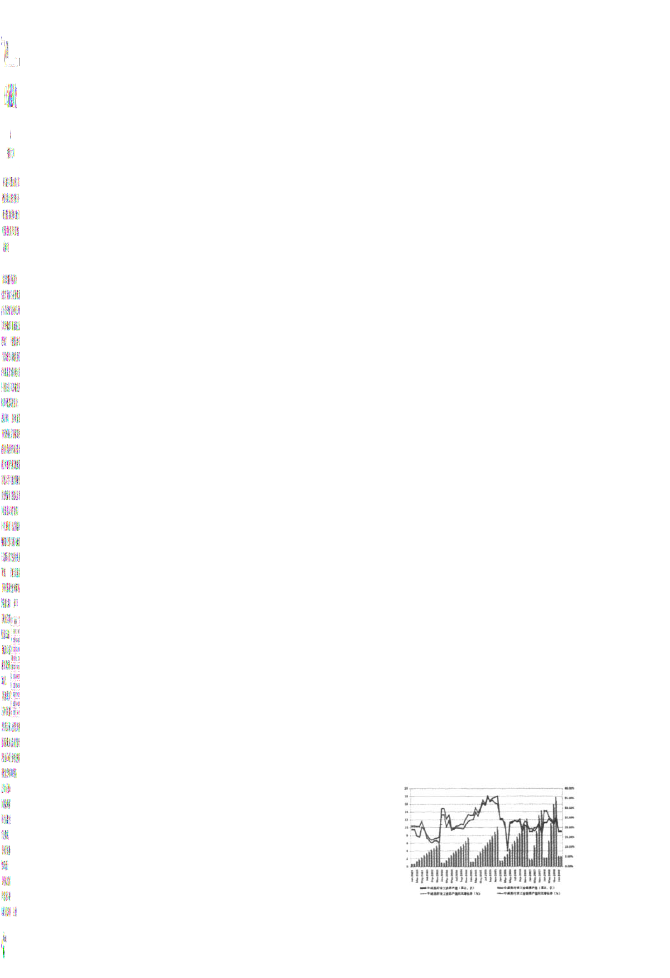

万方数据洲·I肇谶m髂sFCFE股权估值模型及其应用研究一栏!(中国人寿资产管理有限公司,北京140)up幽伯邓凯成摘要:回顾一下股票和股权估值的历史.在1929年之前是没有股票和股权的“内在价值”这一说法的。随着格雷厄姆的Ⅸ证券分析》和巴菲特的成功实践,目前价值投资已经深入人心。“价值投资法”对于股票二级市场抑或股权投资的一级半市场(?re-∞)都是通用的。价值投资的前提是理解价值,其核心是估值。在比较分析各种估值模型的基础上,笔者重点对股权自由现金流(FcFE)贴现模型进行了展开分析,并通过北京同仁堂

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的开题报告.docx

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的开题报告一、选题背景及意义股票估值是投资者进行投资决策的重要依据之一。传统的股票估值方法如PE、PB等相对简单易操作,但不能准确地反映公司的内部价值,因此不利于对企业的长期投资决策。而B-S模型由于其在理论上比较完善,被广泛应用于股票期权定价等领域,但是由于使用的假设过多,难以直接用于股票估值。FCFE模型则是一种比较实用的公司估值方法,可以通过估计未来自由现金流和资本结构实现公司估值。因此,将FCFE模型与B-S模型相结合可以充分考虑公司内部价

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的综述报告.docx

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的综述报告随着市场经济的不断发展,股票市场的活跃程度也日益提高。对于投资者来说,正确的估值方法可以帮助他们更好地理解和决策股票投资。其中,基于自由现金流估值模型(FCFE模型)和Black-Scholes(B-S)模型相结合的股票估值方法,是现代股票投资中比较流行和有效的一种方法。本文将对这种股票估值方法进行综述和分析。首先,FCFE模型是一种基于公司自由现金流的估值模型。自由现金流的概念是指企业用于增值投资的资金,即净现金流减去资本支出和净债务增

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的任务书.docx

基于FCFE模型与B-S模型相结合的股票估值方法的应用研究的任务书任务书一、选题背景和意义股票估值是证券投资中极为重要的环节之一,其正确与否直接决定了投资者的收益。当下,越来越多的投资者开始亲自参与股票投资,所以,一个良好的股票估值方法就显得尤为重要。传统的股票估值方法主要为财务比率法和DCF(DiscountedCashFlow)法,但财务比率法存在着不够精确的缺点,DCF法则需要大量的数据进行分析,对数据的完备性有比较高的要求。因此,如何更好的估值成为了当前颇为热门的研究方向。在本研究中,将采用基于F

股权估值的期权模型.docx

股权估值的期权模型股权估值的期权模型股权估值是证券市场和投资领域中一个非常重要的领域,涉及到千万甚至亿万级别的投资和交易。在股权估值的研究中,期权模型是重要的分析工具之一,可以帮助研究者更精确地估计股票价格和相应的期权价值。这篇论文将介绍股权估值的期权模型,包括基本概念和计算方法。期权模型基础期权是一种金融工具,描述了一个交易者可以在未来某个时间内以指定价格购买或出售资产的权利。股票期权是一种特殊的期权,授权持有人在约定义期内,以事先确定的价格购买或卖出股票。在股权估值的研究中,期权模型通常被用来估计股票