巴塞尔资本协议.ppt

一只****爱敏

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共87页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

巴塞尔资本协议.ppt

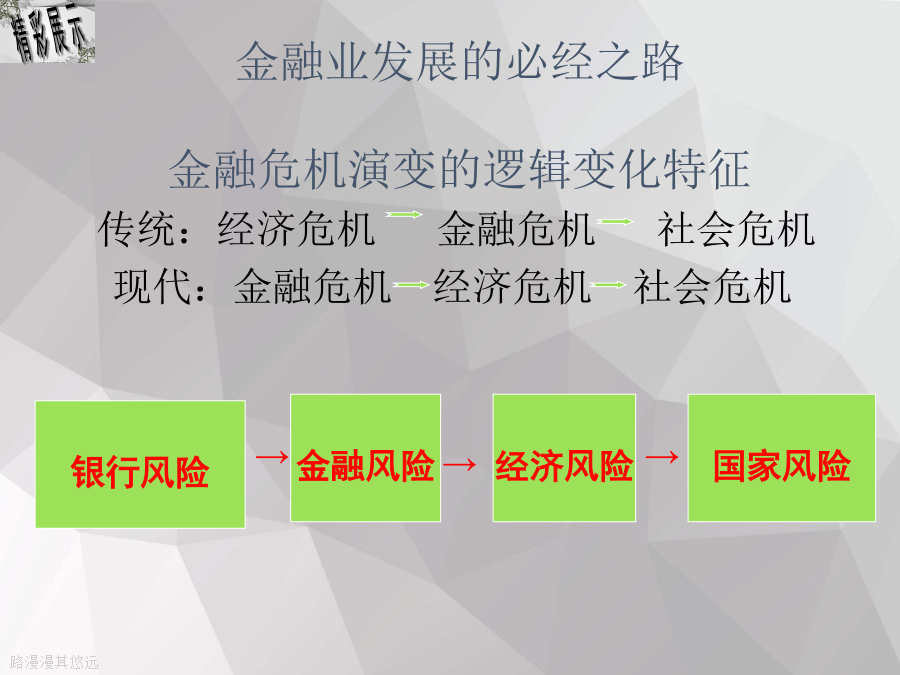

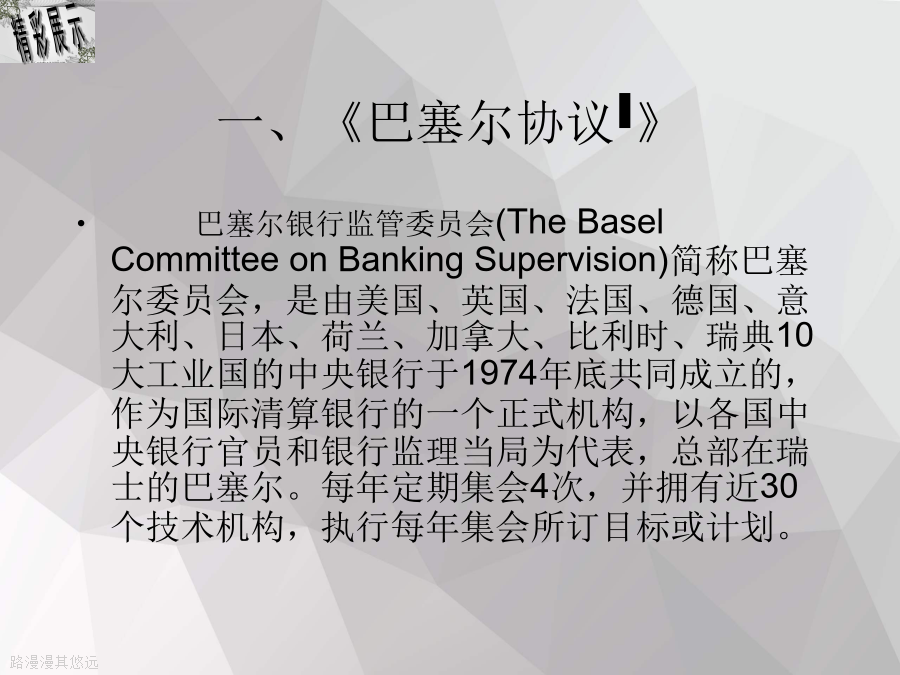

巴塞尔协议Ⅰ,II,IIIBaselCapitalAccordⅠ,II,III巴塞尔协议就是由巴塞尔委员会成员国(包括美国、英国、法国、德国、意大利、日本、荷兰、加拿大、比利时、瑞典等十国)的中央银行在瑞士巴塞尔达成的若干重要协议的统称。其实质是为了完善与补充单个国家对商业银行监管体制的不足,减轻银行倒闭的风险与代价,是对国际商业银行联合监管的最重要形式,并具有很强的约束力。巴塞尔协议ⅠBaselCapitalAccordⅠ金融业发展的必经之路金融危机演变的逻辑变化特征一、《巴塞尔协议I》(一)巴塞尔协议

巴塞尔资本协议.ppt

2024/6/30巴塞尔协议就是由巴塞尔委员会成员国(包括美国、英国、法国、德国、意大利、日本、荷兰、加拿大、比利时、瑞典等十国)的中央银行在瑞士巴塞尔达成的若干重要协议的统称。其实质是为了完善与补充单个国家对商业银行监管体制的不足,减轻银行倒闭的风险与代价,是对国际商业银行联合监管的最重要形式,并具有很强的约束力。巴塞尔协议ⅠBaselCapitalAccordⅠ金融业发展的必经之路金融危机演变的逻辑变化特征一、《巴塞尔协议I》(一)巴塞尔协议I的产生背景协议出台之目的(二)巴塞尔协议Ⅰ的内容巴塞尔协议

巴塞尔新资本协议.ppt

主要內容回顾监管套利20019.11Enron……巴塞尔新资本协议介绍-不断发展的定量化模型-时髦or革命?银行潛在风险巴塞尔新资本协议介绍旧协议巴塞尔新资本协议介绍巴塞尔新资本协议介绍主要內容信用风险第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求巴塞尔新资本协议介绍第一支柱:最低资本要求现有协议的改良第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:最低资本要求第一支柱:

巴塞尔新资本协议.docx

巴塞尔新资本协议前言:想要写出一篇令人眼前一亮的文章吗?我们特意为您整理了5篇巴塞尔新资本协议范文,相信会为您的写作带来帮助,发现更多的写作思路和灵感。巴塞尔新资本协议范文第1篇关键词:银行业直面新资本协议准备一、巴塞尔资本协议发展历程1975年由西方十国集团中央银行行长在国际清算银行总部瑞士巴塞尔倡议建立了巴塞尔银行监管委员会,其主要成员包括十国集团中央银行与银行监管部门的代表。该委员会就有关银行国际监管事宜,制定了一系列巴塞尔资本协议。纵观该协议的发展历程,大致可分为以下三个阶段:第一阶段:巴塞尔资本

新巴塞尔资本协议.doc

精品文档就在这里-------------各类专业好文档,值得你下载,教育,管理,论文,制度,方案手册,应有尽有-------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------