现金流估值模型的估值过程.ppt

是你****岺呀

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共146页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

现金流估值模型的估值过程.ppt

证券估值如何预测FCFF?历史财务报表的重组与分析第一节历史财务报表的重组与分析常见的财务报表财务报表反映的内容为什么要重组财务报表?如何重组财务报表?如何划分资产?经营性资产非经营性资产重组资产负债表以计算IC重组资产负债表以计算IC重组利润表以计算NOPLAT重组利润表以计算NOPLAT(举例)ROIC和FCF现金流量表与FCF为什么现金流量表中的现金流量与FCF不同?现金流量表的现金流量是包含所有经营业务和非经营业务所产生的现金流量;而FCF只针对经营业务产生的现金流量。现金流量表的现金流量扣除了利

现金流估值模型的估值过程.ppt

30六月2024如何预测FCFF?历史财务报表的重组与分析第一节历史财务报表的重组与分析常见的财务报表财务报表反映的内容为什么要重组财务报表?如何重组财务报表?如何划分资产?经营性资产非经营性资产重组资产负债表以计算IC重组资产负债表以计算IC重组利润表以计算NOPLAT重组利润表以计算NOPLAT(举例)ROIC和FCF现金流量表与FCF为什么现金流量表中的现金流量与FCF不同?现金流量表的现金流量是包含所有经营业务和非经营业务所产生的现金流量;而FCF只针对经营业务产生的现金流量。现金流量表的现金流量

4第四章 现金流估值模型的估值过程.ppt

证券估值如何预测FCFF?历史财务报表的重组与分析第一节历史财务报表的重组与分析常见的财务报表财务报表反映的内容为什么要重组财务报表?如何重组财务报表?如何划分资产?经营性资产非经营性资产重组资产负债表以计算IC重组资产负债表以计算IC重组利润表以计算NOPLAT重组利润表以计算NOPLAT(举例)ROIC和FCF现金流量表与FCF为什么现金流量表中的现金流量与FCF不同?现金流量表的现金流量是包含所有经营业务和非经营业务所产生的现金流量;而FCF只针对经营业务产生的现金流量。现金流量表的现金流量扣除了利

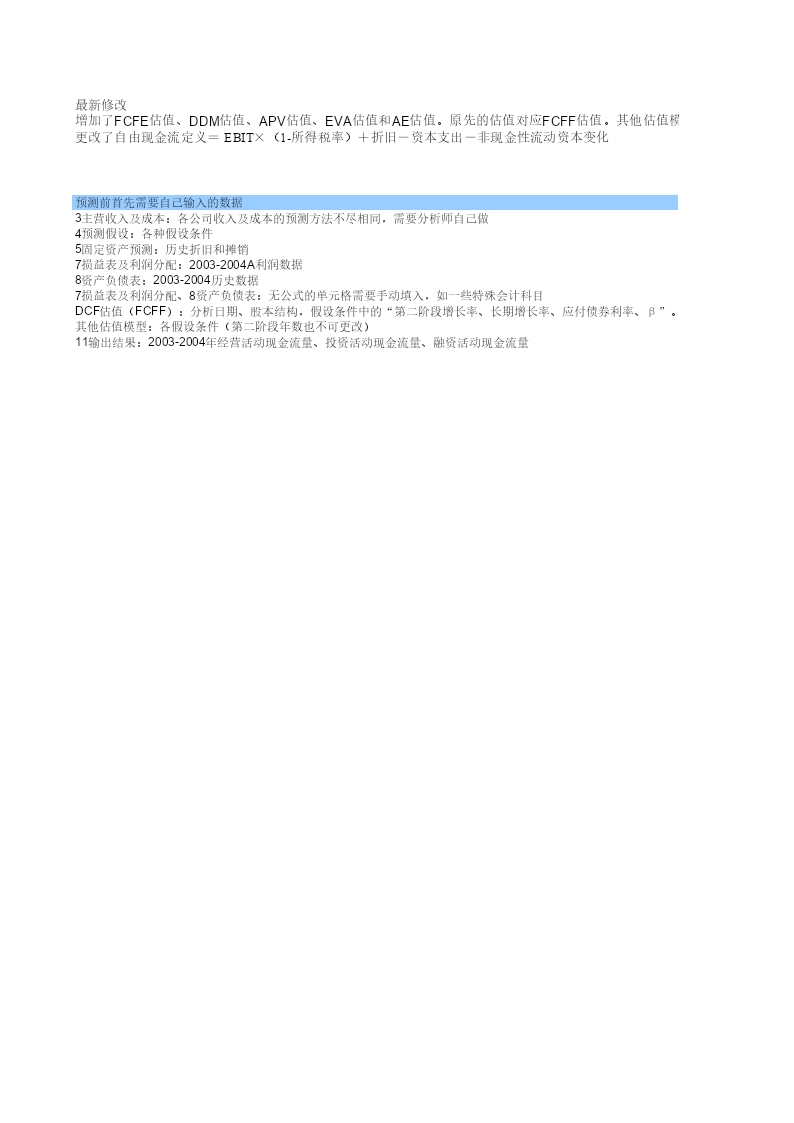

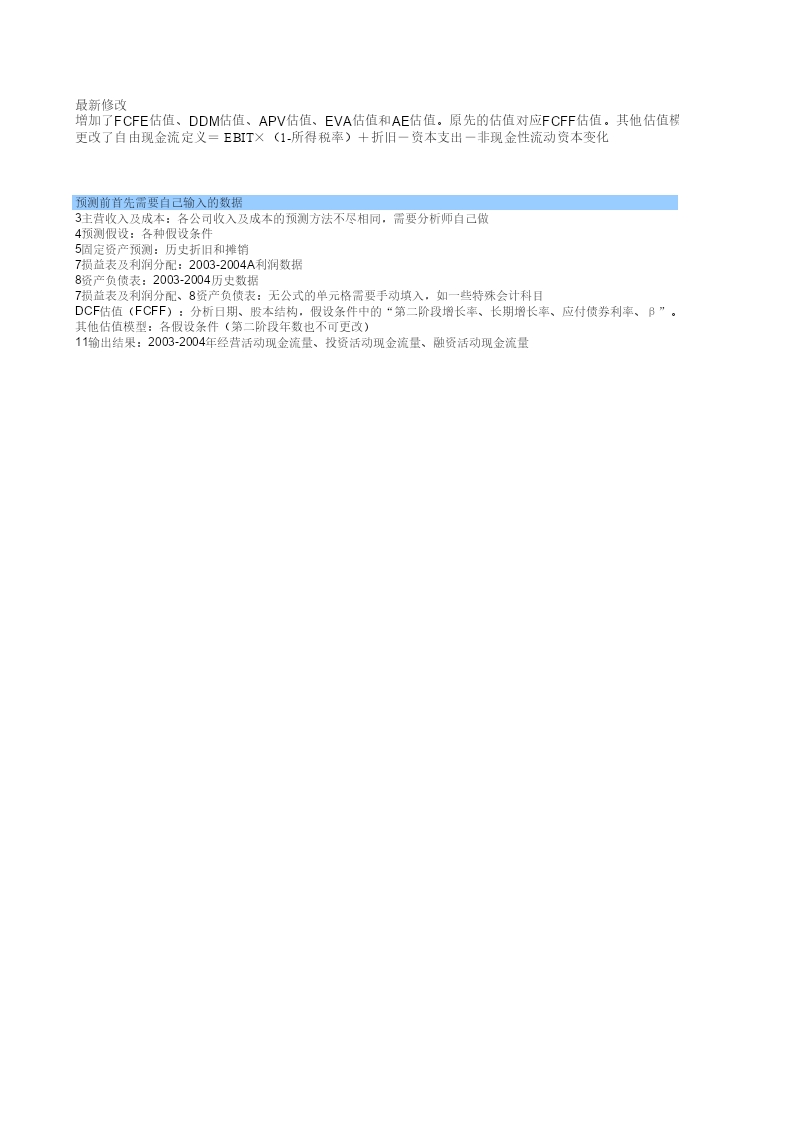

excel股票估值公司估值模型(dcf估值、ddm估值、apv估值、ae估值、eva估值).xls

一般情景预测债务、现金和利息(单位:万元)2005A2006E2007E2008E2009E2010E循环贷款利率◎5.50%期初现金余额28,593.0031,727.6137,294.7844,991.1148,746.77当期现金流量+经营活动产生的现金流量8,801.0411,514.1914,160.1816,512.9617,667.49+投资活动产生的现金流量(5,990.00)(5,000.00)(3,000.00)(1,000.00)(1,000.00)+计入循环贷款前融资活动产生的现金

股票估值模型(dcf估值、ddm估值、apv估值、ae估值、eva.xls

一般情景预测债务、现金和利息(单位:万元)2005A2006E2007E2008E2009E2010E循环贷款利率◎5.50%期初现金余额28,593.0031,727.6137,294.7844,991.1148,746.77当期现金流量+经营活动产生的现金流量8,801.0411,514.1914,160.1816,512.9617,667.49+投资活动产生的现金流量(5,990.00)(5,000.00)(3,000.00)(1,000.00)(1,000.00)+计入循环贷款前融资活动产生的现金