论家具行业财务计划与增长管理.pptx

一吃****昕靓

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共28页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

论家具行业财务计划与增长管理.pptx

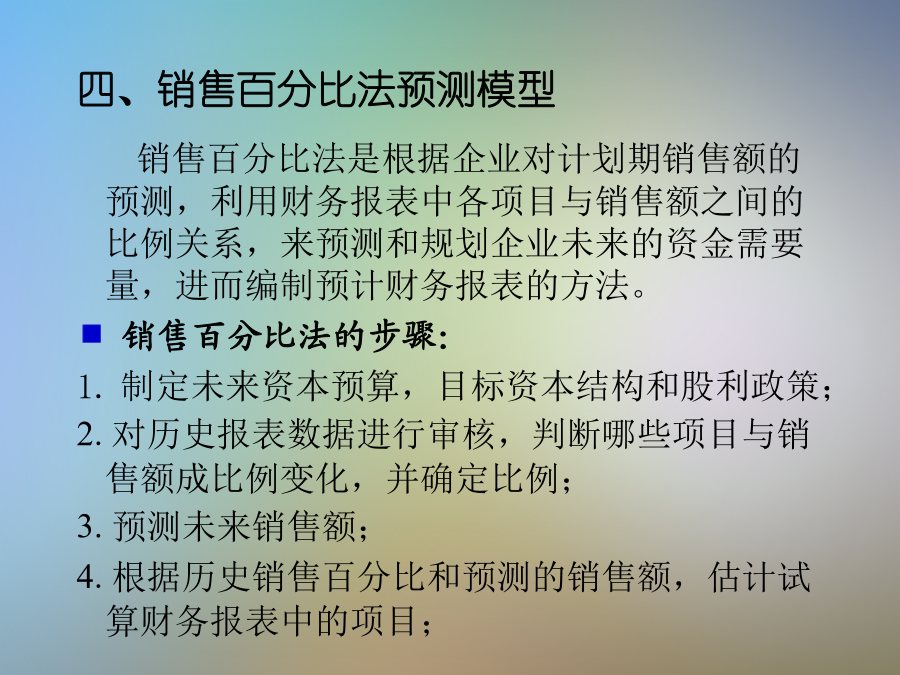

论家具行业财务计划与增长管理第一节长期财务规划二、长期财务规划的作用要紧的不是计划本身而是计划的制定过程。——艾森豪威尔规划就是尽可能使企业免于在未来陷入衰退的过程。—通用汽车公司一董事计划是以错误来取代杂乱无章的。——无名氏三、长期财务规划的方法四、销售百分比法预测模型5.计算资金缺口,确定未来外部融资数量;6.对不同的销售增长率进行敏感性分析;7.拟订填补资金缺口的方式或措施。下面以试算资产负债表为例说明其方法:例题(教材540页):RC公司今年销售额2000万元,预计明年销售额增长10%,达到220

论家具行业财务计划与增长管理.ppt

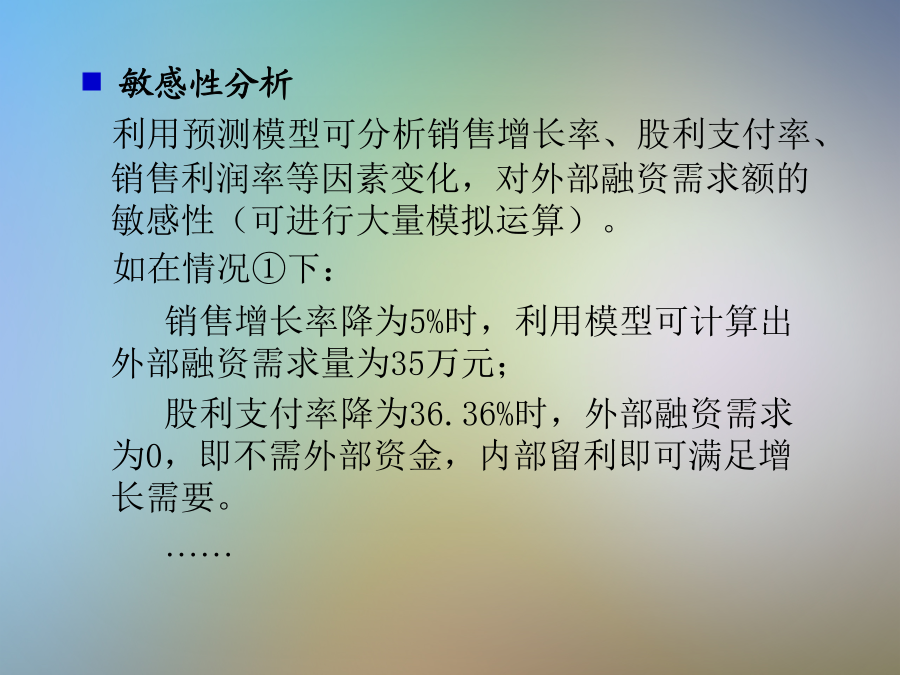

论家具行业财务计划与增长管理第一节长期财务规划二、长期财务规划的作用要紧的不是计划本身而是计划的制定过程。——艾森豪威尔规划就是尽可能使企业免于在未来陷入衰退的过程。—通用汽车公司一董事计划是以错误来取代杂乱无章的。——无名氏三、长期财务规划的方法四、销售百分比法预测模型5.计算资金缺口,确定未来外部融资数量;6.对不同的销售增长率进行敏感性分析;7.拟订填补资金缺口的方式或措施。下面以试算资产负债表为例说明其方法:例题(教材540页):RC公司今年销售额2000万元,预计明年销售额增长10%,达到220

珠宝行业财务计划与增长管理分析.pptx

第十章财务计划与增长管理第一节长期财务规划二、长期财务规划的作用要紧的不是计划本身而是计划的制定过程。——艾森豪威尔规划就是尽可能使企业免于在未来陷入衰退的过程。—通用汽车公司一董事计划是以错误来取代杂乱无章的。——无名氏三、长期财务规划的方法四、销售百分比法预测模型5.计算资金缺口,确定未来外部融资数量;6.对不同的销售增长率进行敏感性分析;7.拟订填补资金缺口的方式或措施。下面以试算资产负债表为例说明其方法:例题(教材540页):RC公司今年销售额2000万元,预计明年销售额增长10%,达到2200万

珠宝行业财务计划与增长管理分析.pptx

珠宝行业财务计划与增长管理分析第一节长期财务规划二、长期财务规划的作用要紧的不是计划本身而是计划的制定过程。——艾森豪威尔规划就是尽可能使企业免于在未来陷入衰退的过程。—通用汽车公司一董事计划是以错误来取代杂乱无章的。——无名氏三、长期财务规划的方法四、销售百分比法预测模型5.计算资金缺口,确定未来外部融资数量;6.对不同的销售增长率进行敏感性分析;7.拟订填补资金缺口的方式或措施。下面以试算资产负债表为例说明其方法:例题(教材540页):RC公司今年销售额2000万元,预计明年销售额增长10%,达到22

医疗行业企业财务计划与增长管理.pptx

第十章财务计划与增长管理第一节长期财务规划二、长期财务规划的作用要紧的不是计划本身而是计划的制定过程。——艾森豪威尔规划就是尽可能使企业免于在未来陷入衰退的过程。—通用汽车公司一董事计划是以错误来取代杂乱无章的。——无名氏三、长期财务规划的方法四、销售百分比法预测模型5.计算资金缺口确定未来外部融资数量;6.对不同的销售增长率进行敏感性分析;7.拟订填补资金缺口的方式或措施。下面以试算资产负债表为例说明其方法: