股票期权与激励机制原理.ppt

志信****pp

1/10

2/10

3/10

4/10

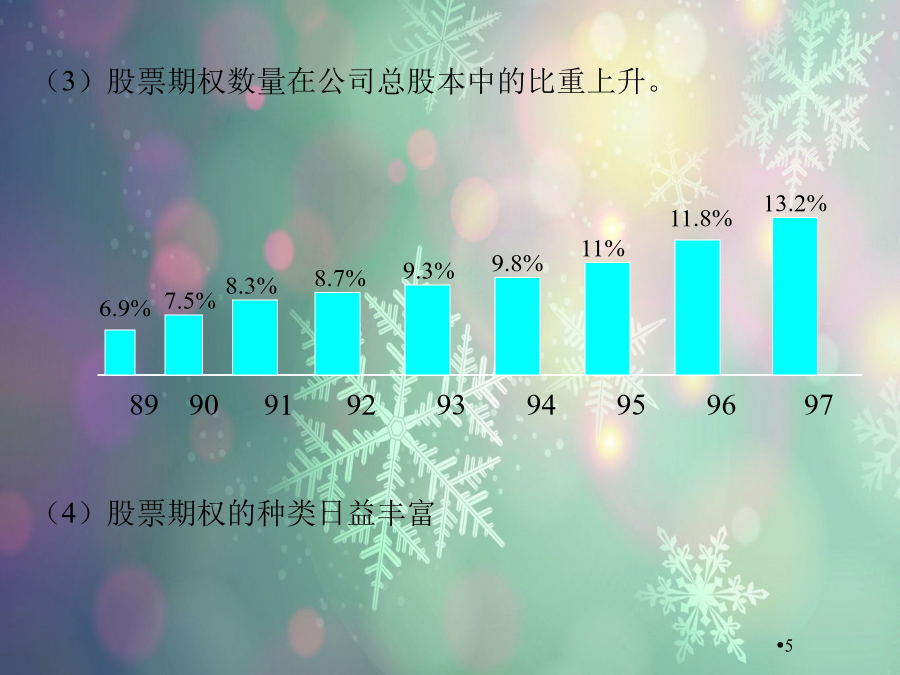

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共39页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

股票期权与激励机制原理.ppt

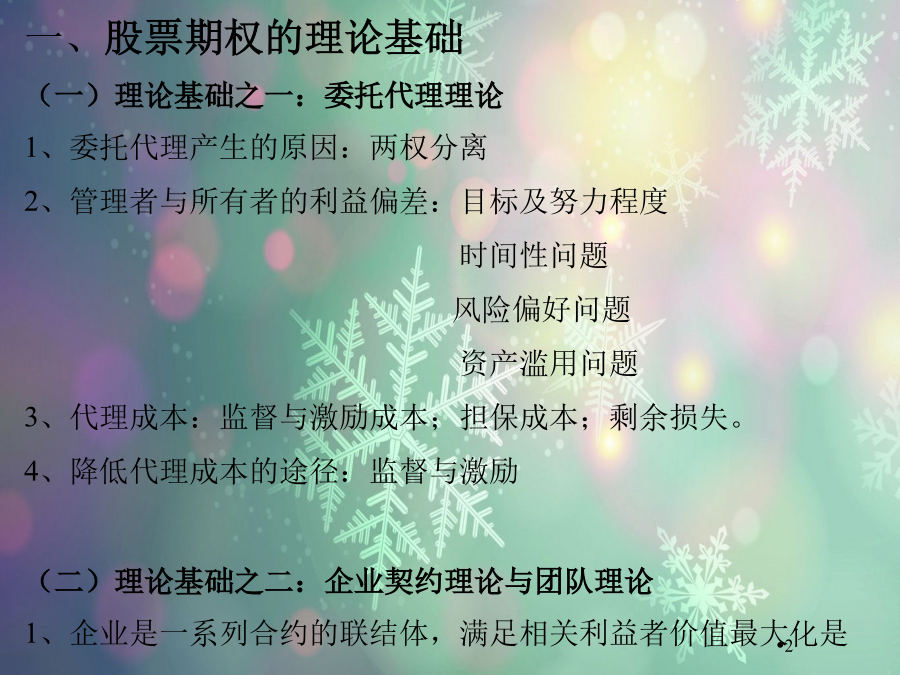

2024/6/30一、股票期权的理论基础(一)理论基础之一:委托代理理论1、委托代理产生的原因:两权分离2、管理者与所有者的利益偏差:目标及努力程度时间性问题风险偏好问题资产滥用问题3、代理成本:监督与激励成本;担保成本;剩余损失。4、降低代理成本的途径:监督与激励(二)理论基础之二:企业契约理论与团队理论1、企业是一系列合约的联结体,满足相关利益者价值最大化是现代企业的基本目标2、企业取代市场是为了节约交易费用,所节约的交易费用可由各合约人共同分享3、团队中存在“免费搭便车者”,所以需要监督者(管理层)

股票期权与激励机制原理.ppt

2024/9/18一、股票期权的理论基础(一)理论基础之一:委托代理理论1、委托代理产生的原因:两权分离2、管理者与所有者的利益偏差:目标及努力程度时间性问题风险偏好问题资产滥用问题3、代理成本:监督与激励成本;担保成本;剩余损失。4、降低代理成本的途径:监督与激励(二)理论基础之二:企业契约理论与团队理论1、企业是一系列合约的联结体,满足相关利益者价值最大化是现代企业的基本目标2、企业取代市场是为了节约交易费用,所节约的交易费用可由各合约人共同分享3、团队中存在“免费搭便车者”,所以需要监督者(管理层)

股票期权与激励机制.ppt

经理股票期权与激励机制一、股票期权的理论基础(一)理论基础之一:委托代理理论1、委托代理产生的原因:两权分离2、管理者与所有者的利益偏差:目标及努力程度时间性问题风险偏好问题资产滥用问题3、代理成本:监督与激励成本;担保成本;剩余损失。4、降低代理成本的途径:监督与激励(二)理论基础之二:企业契约理论与团队理论1、企业是一系列合约的联结体,满足相关利益者价值最大化是现代企业的基本目标2、企业取代市场是为了节约交易费用,所节约的交易费用可由各合约人共同分享3、团队中存在“免费搭便车者”,所以需要监督者(管理

股票期权与激励机制.ppt

经理股票期权与激励机制一、股票期权的理论基础(一)理论基础之一:委托代理理论1、委托代理产生的原因:两权分离2、管理者与所有者的利益偏差:目标及努力程度时间性问题风险偏好问题资产滥用问题3、代理成本:监督与激励成本;担保成本;剩余损失。4、降低代理成本的途径:监督与激励(二)理论基础之二:企业契约理论与团队理论1、企业是一系列合约的联结体,满足相关利益者价值最大化是现代企业的基本目标2、企业取代市场是为了节约交易费用,所节约的交易费用可由各合约人共同分享3、团队中存在“免费搭便车者”,所以需要监督者(管理

对股票期权激励机制的思考.docx

对股票期权激励机制的思考对股票期权激励机制的思考股票期权制是一种激励与约束对称的制度安排,如果公司运行得好,公司股票升值,期权持有人即可获得收益;公司经营不善,则股票下跌,期权持有人的未行权的股票就发生贬值,就会使期权持有人的财富缩水,对期权持有人来说就是一种风险。如果处于后一种情况,公司经理人的个人利益与公司的整体利益都将遭受损失。在这种时候,公司经理人一般都会积极主动地去挖掘潜力,开拓市场,调整营销策略,加强技术攻关,提高产品质量,降低成本费用,提高企业的盈利能力。经理人的行为动机完全是一种自觉的而非