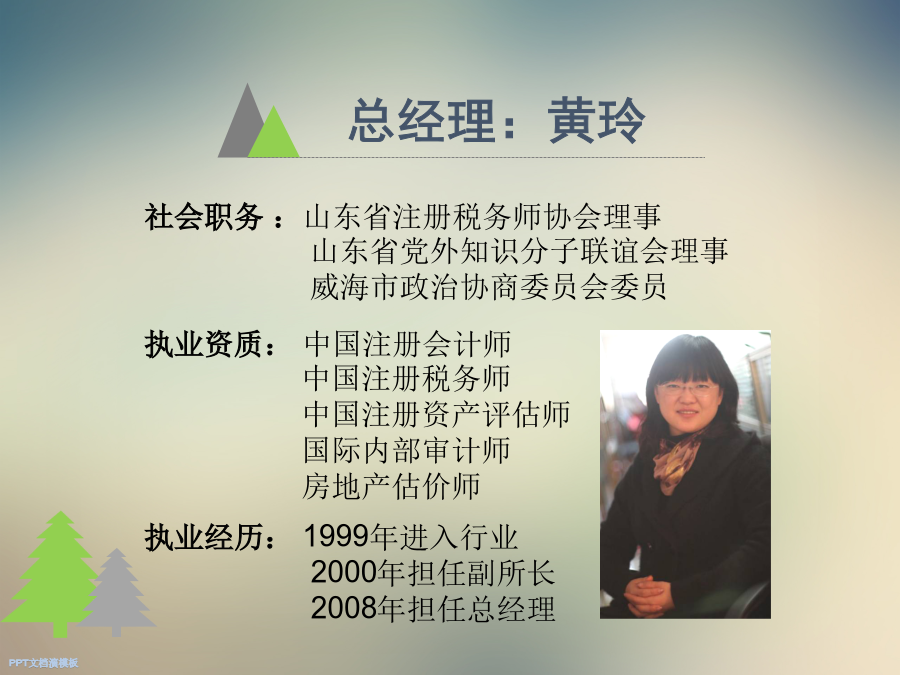

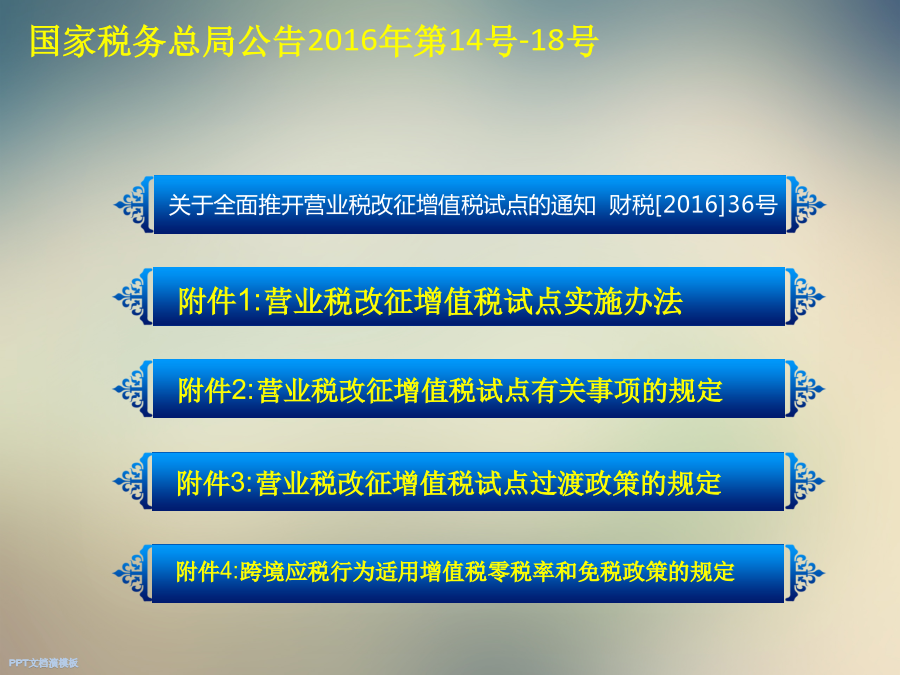

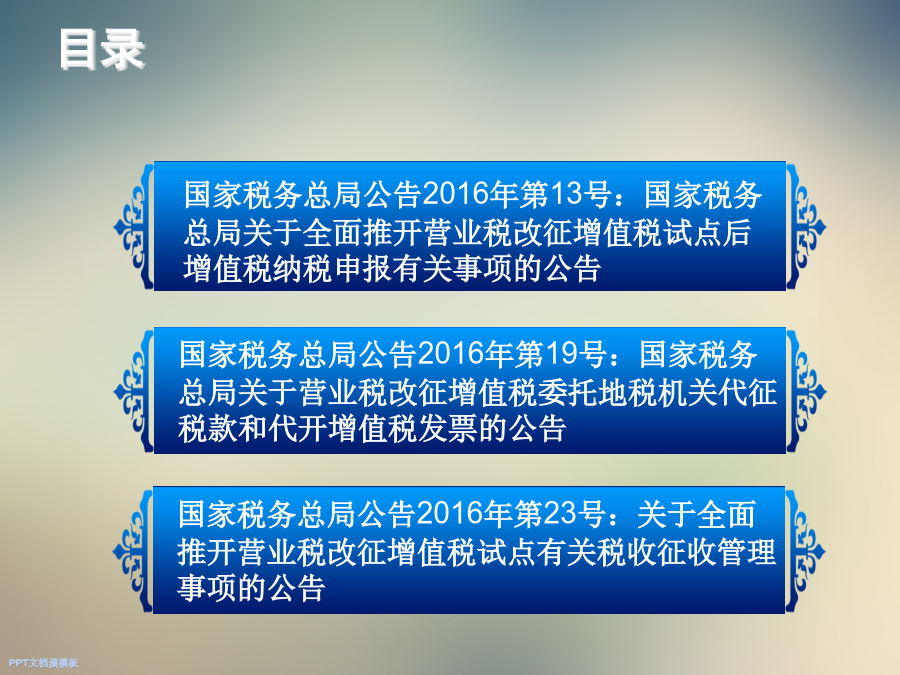

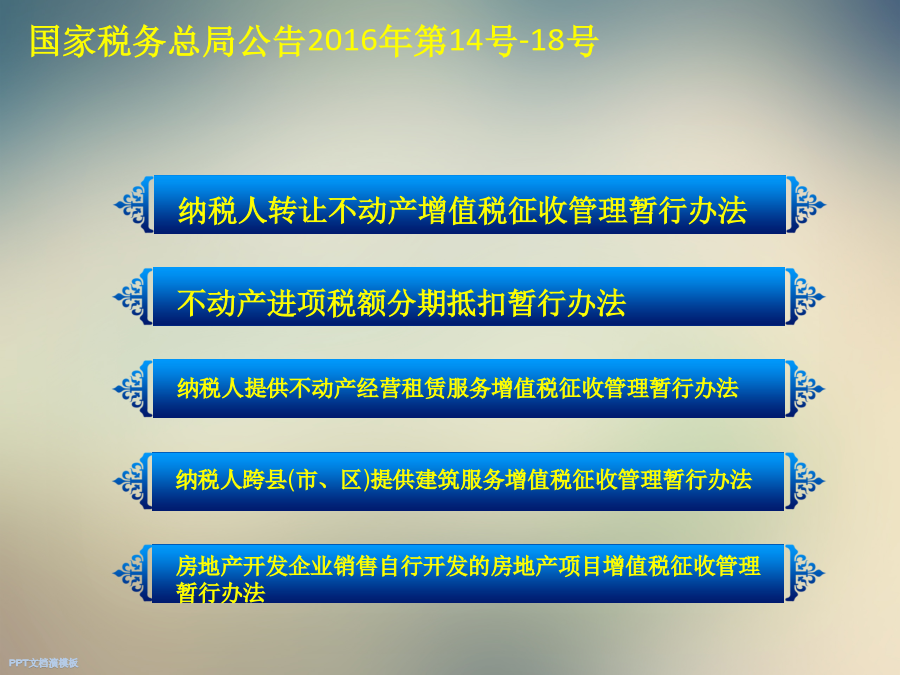

营改增.ppt

一只****呀9

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共103页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

营改增培训_XXXX年营改增培训.ppt

“营改增”交流材料主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上新增11%和6%两档低税率。租赁有形动产等适用17%税率交通运输业、建筑业等适用11%税率其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增

营改增培训XX年营改增培训.ppt

30六月2024主要内容一、增值税试点改革-背景介绍(一)营业税改征增值税在上海试点1.财政部、国家税务总局《关于印发〈营业税改征增值税试点方案〉的通知》(财税[2011]110号)的主要税制安排如下:在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。租赁有形动产等适用17%税率,交通运输业、建筑业等适用11%税率,其他部分适用6%税率。纳税人计税依据原则上为发生应税交易取得的全部收入。2、财政部、国家税务总局《关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知

营改增.ppt

30六月2024概述篇目录基础篇2014年重点工作目录2014年重点工作纳税义务人某地产公司系一般纳税人,5月6日收一笔老项目房款500万元,应如何提税并进行账务处理?500/(1+5%)*5%=23.81(万)借:现金500(万)贷:主营业务收入476.19(500/1.05)(万)贷:应交税费-应交增值税23.81(万)小规模纳税人“应交税费——应交增值税”2014年重点工作一般纳税人—一般计税方法2014年重点工作2014年重点工作2014年重点工作1、增值税专用发票180天二甲地产公司系一般纳税人

营改增.docx

“营改增”对房地产业的影响研究摘要:随着世界经济形势的变化,我国经济发展保持高速增长的态势逐渐趋缓,一方面受全球经济不景气等外围需求减弱的影响,另一方面受国内经济结构失衡等因素的影响,因此,我国目前最迫切的事情,就是通过调整经济发展的结构、转变经济发展的模式、鼓励居民消费、增加内需的方式,通过加大税收体制等方面改革的力度,以维持我国经济的稳速发展。中小企业是国民经济的重要组成部分,而房地产业更关系到民生问题。近年来,中国的房地产业得到了快速的发展,同时房价上涨等现象也引起了人民的普遍关注,房价问题成为目前

营改增.docx

“营改增”对房地产业的影响研究摘要:随着世界经济形势的变化,我国经济发展保持高速增长的态势逐渐趋缓,一方面受全球经济不景气等外围需求减弱的影响,另一方面受国内经济结构失衡等因素的影响,因此,我国目前最迫切的事情,就是通过调整经济发展的结构、转变经济发展的模式、鼓励居民消费、增加内需的方式,通过加大税收体制等方面改革的力度,以维持我国经济的稳速发展。中小企业是国民经济的重要组成部分,而房地产业更关系到民生问题。近年来,中国的房地产业得到了快速的发展,同时房价上涨等现象也引起了人民的普遍关注,房价问题成为目前