2-纵向数据分析-ARIMA.pdf

佳晨****ng

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共46页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

2-纵向数据分析-ARIMA.pdf

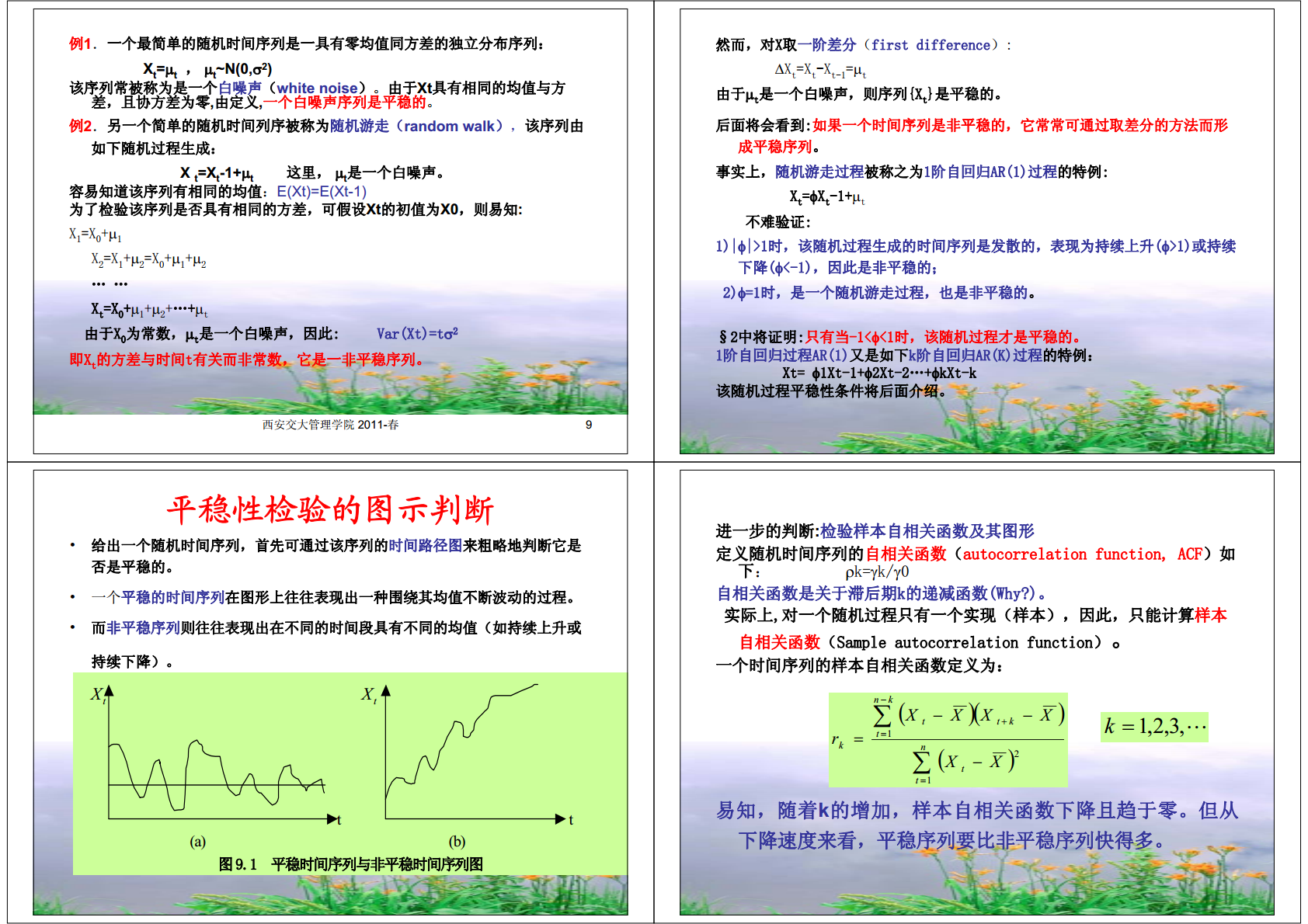

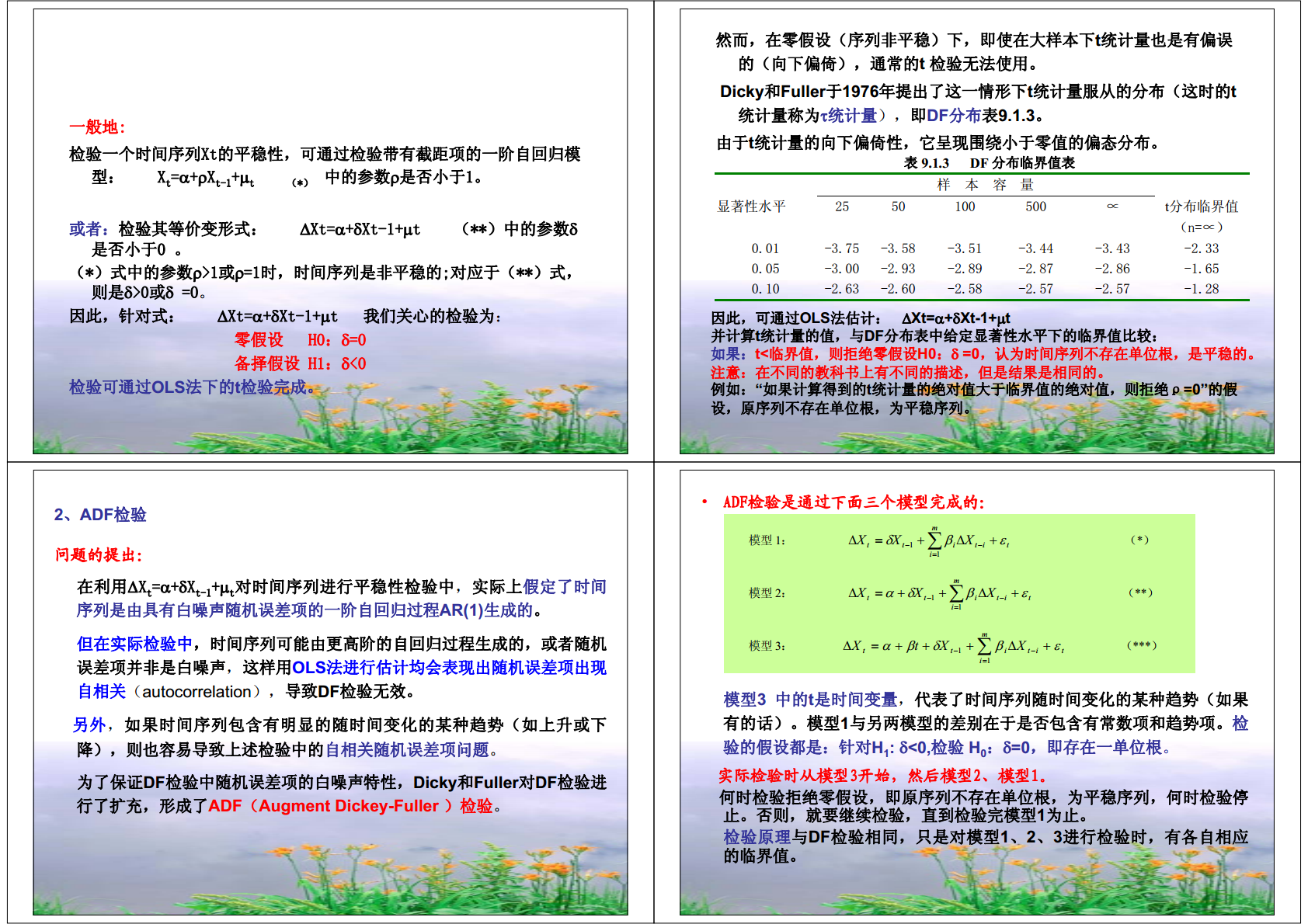

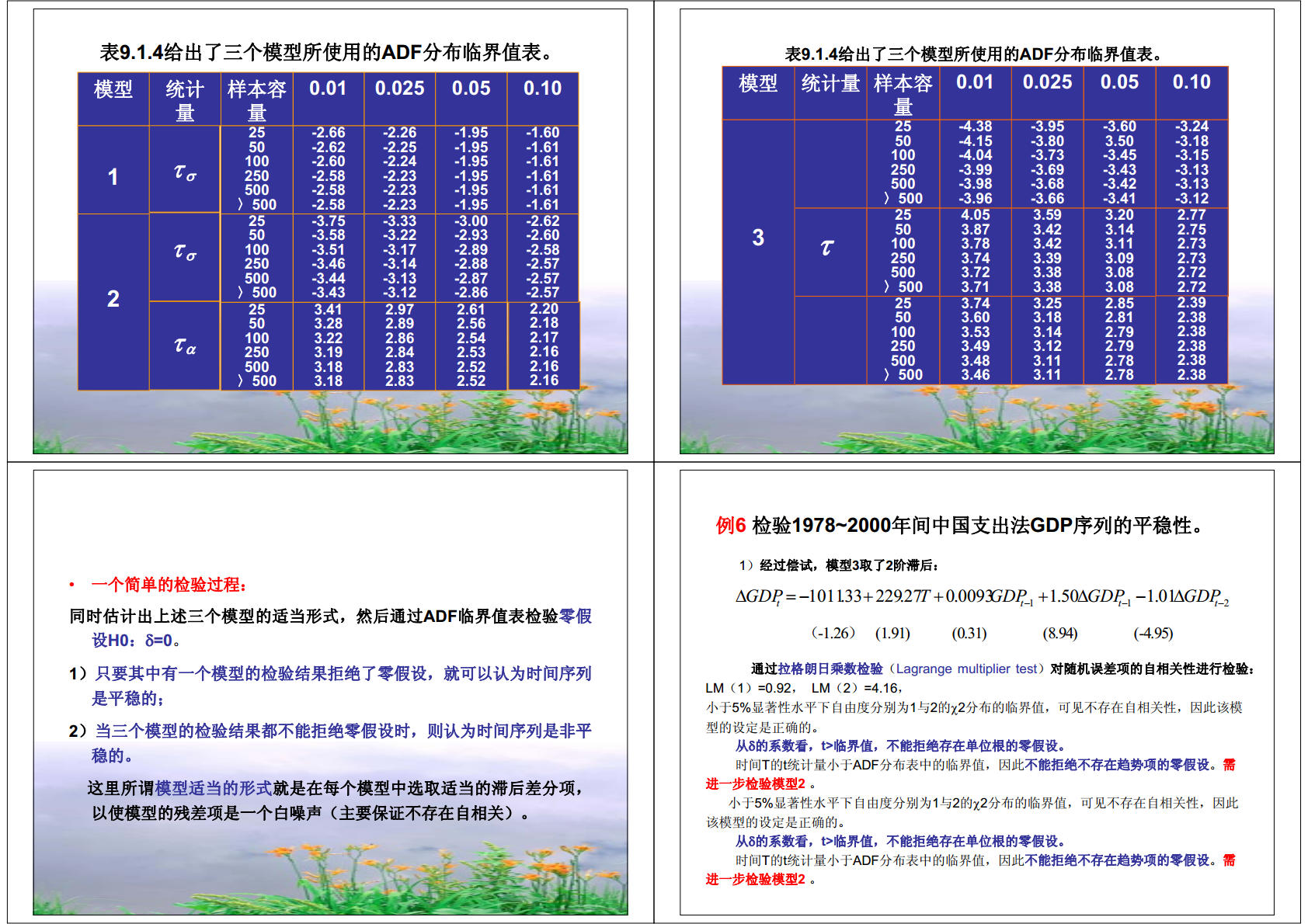

内容1序列自相关及检验(ARMA)

ARIMA数据分析.pdf

ARIMA数据分析clear;%原序列的图形figure(1);subplot(2,1,1)plot(y1);title('洛阳电厂08年到煤量');grid;subplot(2,1,2)plot(y2);title('洛阳电厂09年到煤量');grid;年的到煤量%figure(11)%subplot(2,1,1)%autocorr(y);%原序列的自相关函数图MA(q),观察系数是否在区间(-2T^(1/2),-2T^(1/2))内%subplot(2,1,2)%parcorr(y);%原序列的偏相关

纵向数据分析方法.doc

心理科学进展2003,11(5):586~592AdvancesinPsychologicalScience纵向数据分析方法刘红云孟庆茂(北京师范大学心理学院,北京100875)摘要纵向研究方法是心理学研究领域的一种重要方法。近年来,国外在纵向研究数据分析方法上取得了一系列理论和应用上的进展。文章对此方法进行了简要的回顾,并重点阐述了最近发展起来的纵向研究的方法:多层线性模型和潜变量增长曲线模型,并在此基础上对几种常用的方法进行了比较。关键词纵向研究,多层线性模型,潜变量增长曲线模型。.分类号B8411引

不同作业相关结构的纵向数据GEE分析.docx

不同作业相关结构的纵向数据GEE分析Title:AGEEAnalysisofLongitudinalDataonDifferentJob-RelatedStructuresIntroduction:Thestudyaimstoanalyzelongitudinaldataondifferentjob-relatedstructuresusingGeneralizedEstimatingEquations(GEE)analysis.Job-relatedstructuresrefertovariousasp

关于纵向数据分析方法的比较研究.docx

关于纵向数据分析方法的比较研究随着数据挖掘和分析技术的不断发展,纵向数据分析方法在商业和学术研究领域得到了广泛应用。纵向数据分析是指对同一样本或同一组实体在不同时间点进行数据收集和分析,它可以帮助我们理清变化趋势并预测未来发展。本文将研究并比较三种主要的纵向数据分析方法:趋势分析、时间序列分析和面板数据分析。趋势分析是根据时间序列数据来研究变化趋势的一种方法。它可以通过对数据进行线性回归分析来检验变化的趋势性、周期性和时序性,并对未来趋势进行预测。趋势分析在实践中经常用于市场调查、经济预测等领域。其优点是