第三章产品成本构成要素的核算.ppt

涵蓄****09

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共108页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

产品成本的构成要素核算_产品成本构成要素.docx

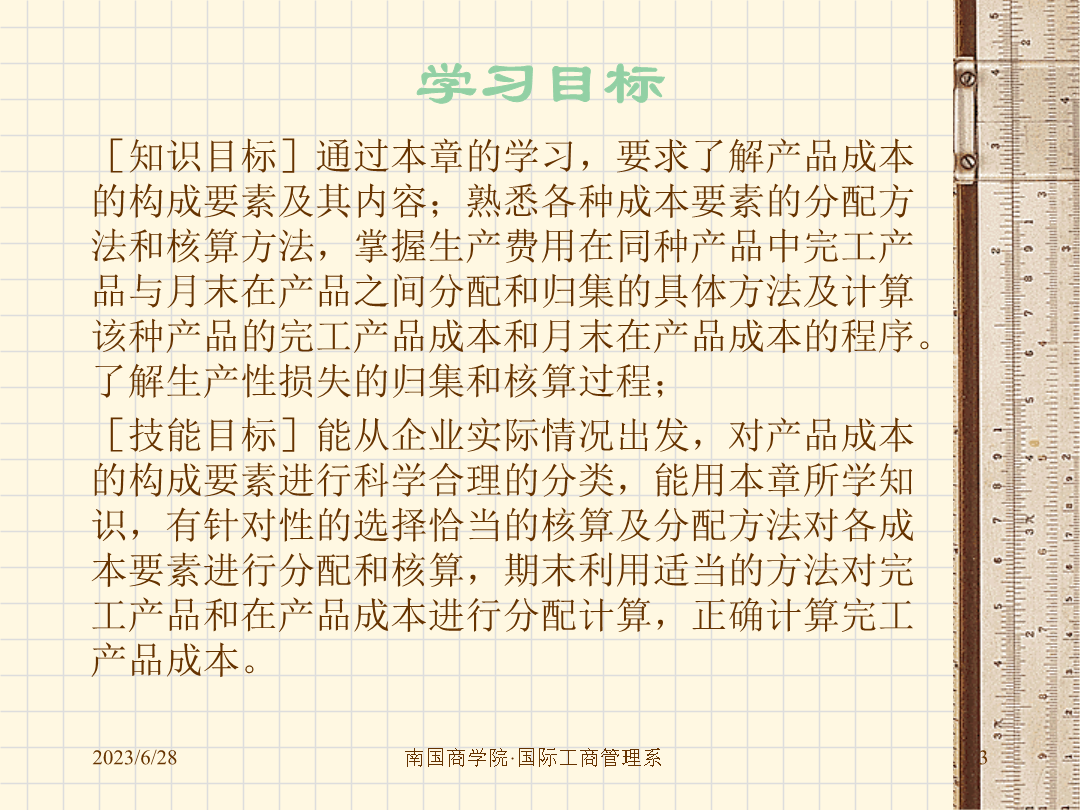

产品成本的构成要素核算_产品成本构成要素第三章产品成本的构成要素核算学习目标通过本章学习,掌握材料费用、动力费用、工资费用、折旧及其它费用、辅助生产费用和制造费用以及生产损失的核算方法,特别是原材料、工资、辅助生产成本以及制造费用的分配方法;掌握各种费用分配表的编制方法;理解各有关费用各种分配方法的优缺点和适用范围。产品成本是以产品为对象归集的生产耗费,包括的内容很广,既有材料耗费、人工耗费和动力耗费,又有辅助生产部门提供的产品或劳务耗费,还包括生产部门为组织和管理产品生产而发生的耗费以及产品生产过程中发

产品成本的构成要素核算.pdf

第三章产品成本的构成要素核算学习目标通过本章学习,掌握材料费用、动力费用、工资费用、折旧及其它费用、辅助生产费用和制造费用以及生产损失的核算方法,特别是原材料、工资、辅助生产成本以及制造费用的分配方法;掌握各种费用分配表的编制方法;理解各有关费用各种分配方法的优缺点和适用范围。产品成本是以产品为对象归集的生产耗费,包括的内容很广,既有材料耗费、人工耗费和动力耗费,又有辅助生产部门提供的产品或劳务耗费,还包括生产部门为组织和管理产品生产而发生的耗费以及产品生产过程中发生的生产损失等。作为产品成本的构成要素,

产品成本的构成要素核算.ppt

第三章产品成本的构成要素核算材料成本核算学习目标案例年末在公司的讨论会上主管会计提出一项成本核算改革意见即四个部门的成本都应加上接受公司内部其他劳务部门提供的劳务费用包括两个劳务部门之间相互提供劳务发生的费用。该主管会计认为两个劳务部门的费用应按照预先制定的计划或定额成本进行分配包括交互分配和对外分配实际费用和计划或定额成本之间的差额由管理费用负担;另外四个部门发生的材料和人工等费用也用计划或定额成本归集和分配。理由是这样处理不仅方便核算能及时提供信息同时比较合理科

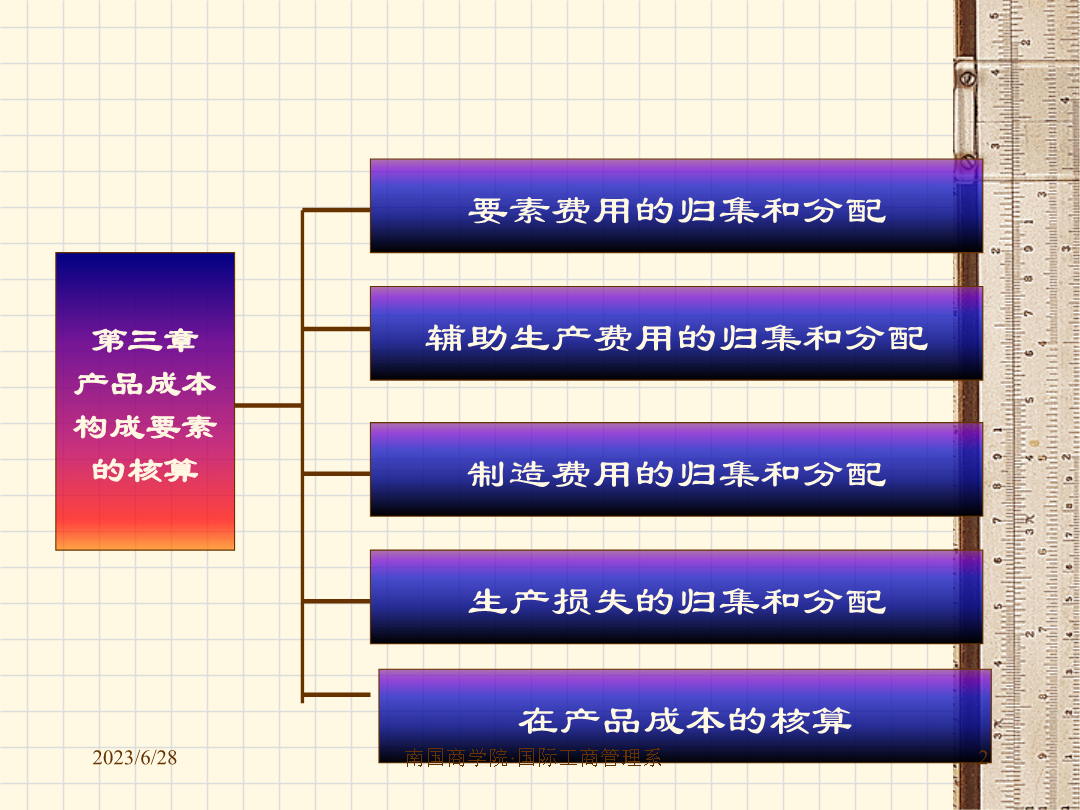

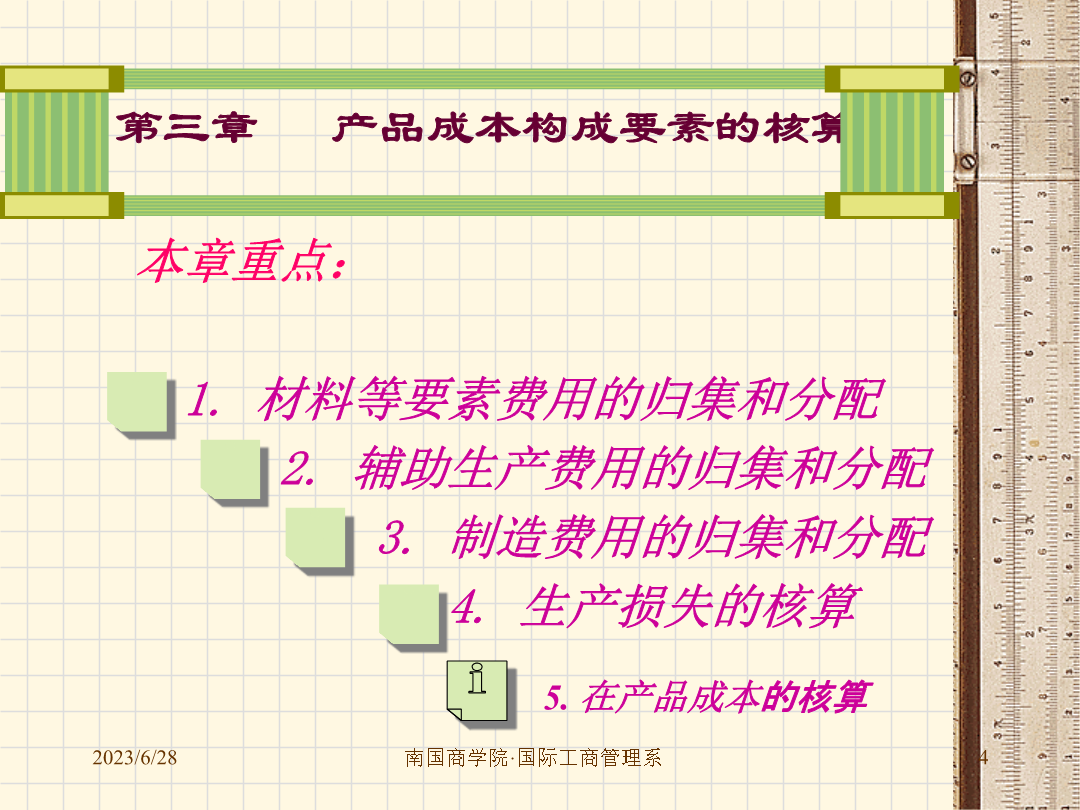

第三章 产品成本构成要素的核算.ppt

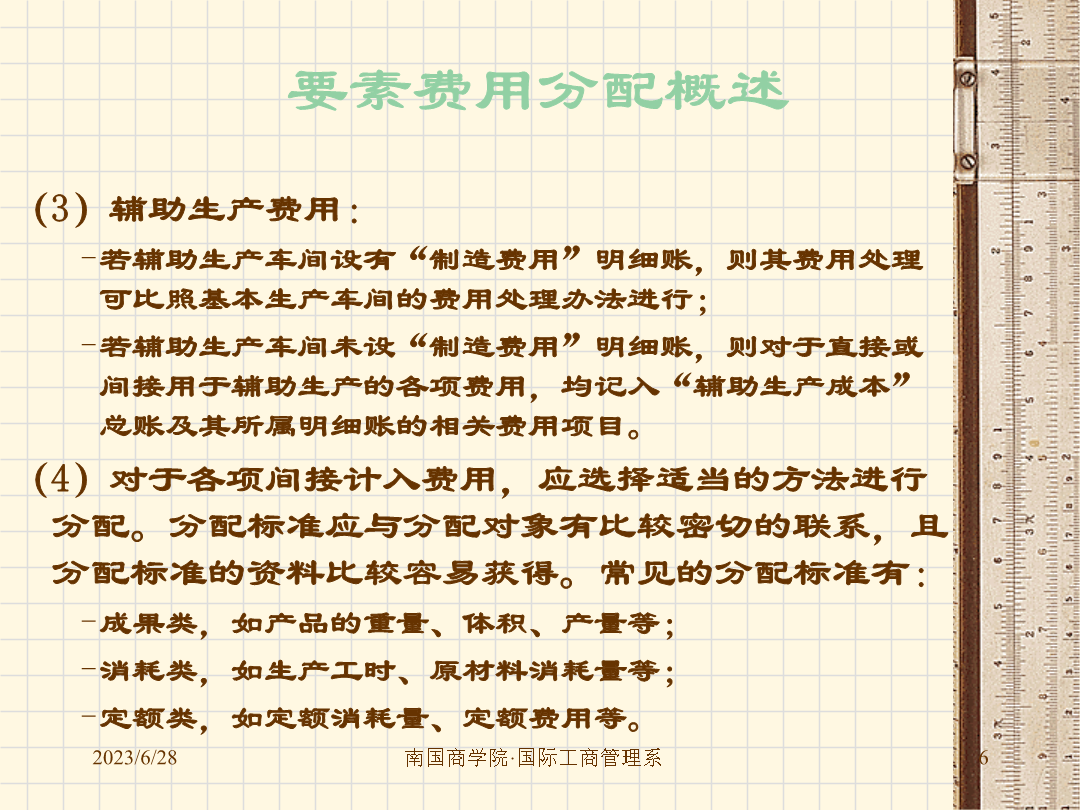

第三章产品成本构成要素的核算学习目标第三章产品成本构成要素的核算要素费用分配概述要素费用分配概述第一节材料费用的核算辅助生产成本第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算[例3.1]解答3.各种产品应负担的材料费用A产品应负担的材料数量=1600×1.1=1760(Kg)B产品应负担的材料数量=1800×1.1=1980(Kg)合计37400(Kg)3.各种产品应负担的材料费用A产品应负担的材料费用=1760×8=14080(元)B产品应负担的材料

第三章产品成本构成要素的核算.ppt

南国商学院:国际工商管理系吴再芳第三章产品成本构成要素的核算学习目标第三章产品成本构成要素的核算要素费用分配概述要素费用分配概述第一节材料费用的核算辅助生产成本第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算第一节材料费用的核算[例3.1]解答3.各种产品应负担的材料费用A产品应负担的材料数量=1600×1.1=1760(Kg)B产品应负担的材料数量=1800×1.1=1980(Kg)合计