内部控制规范培训课件.pdf

as****16

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共82页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

内部控制规范培训课件.pdf

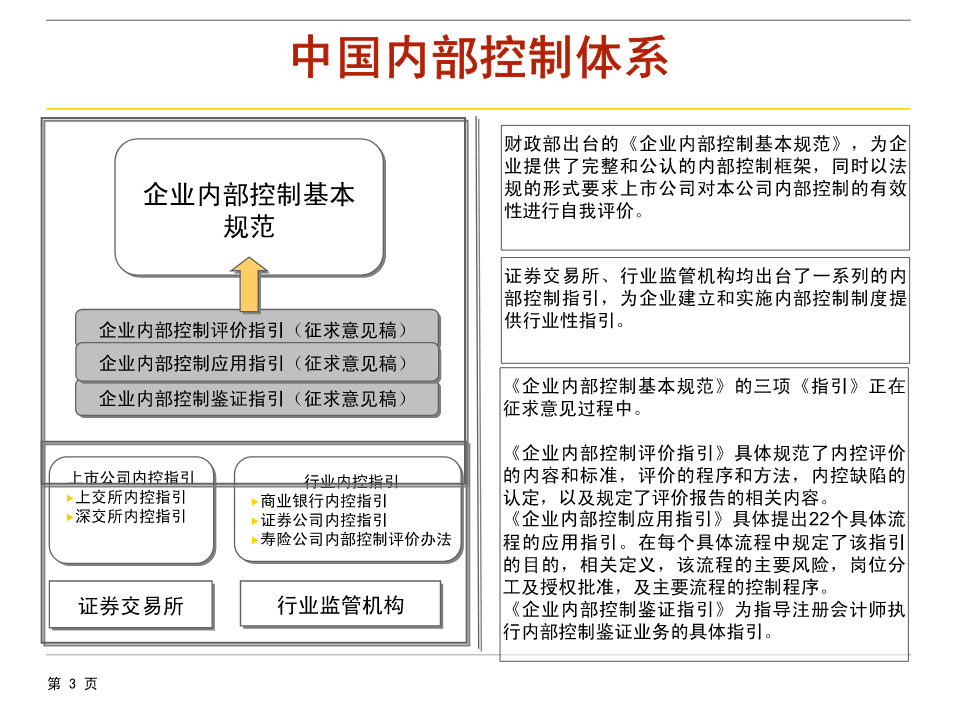

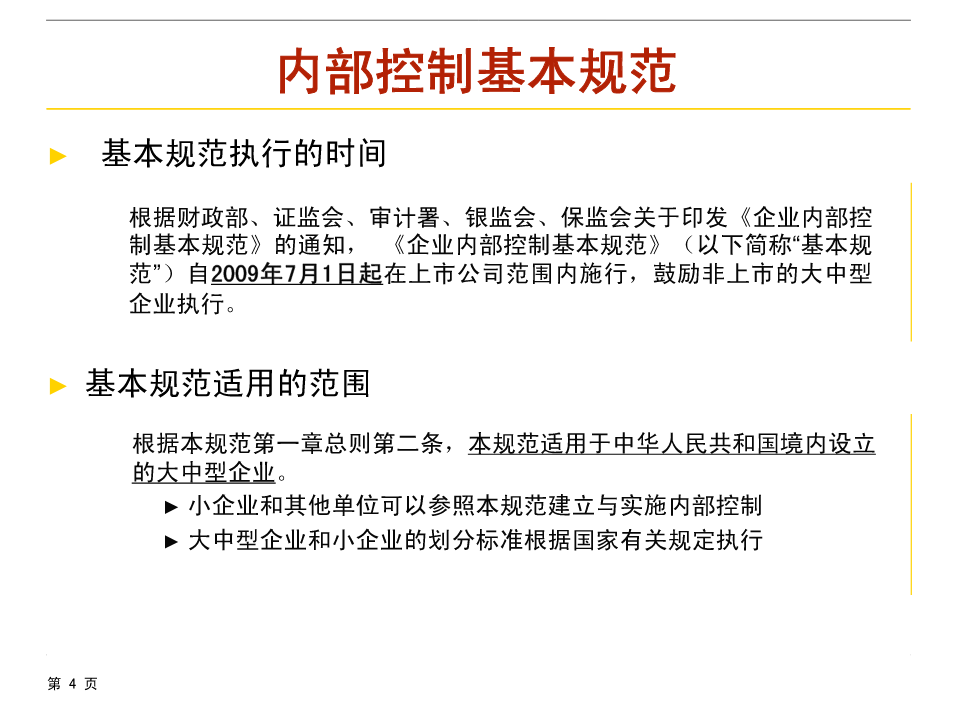

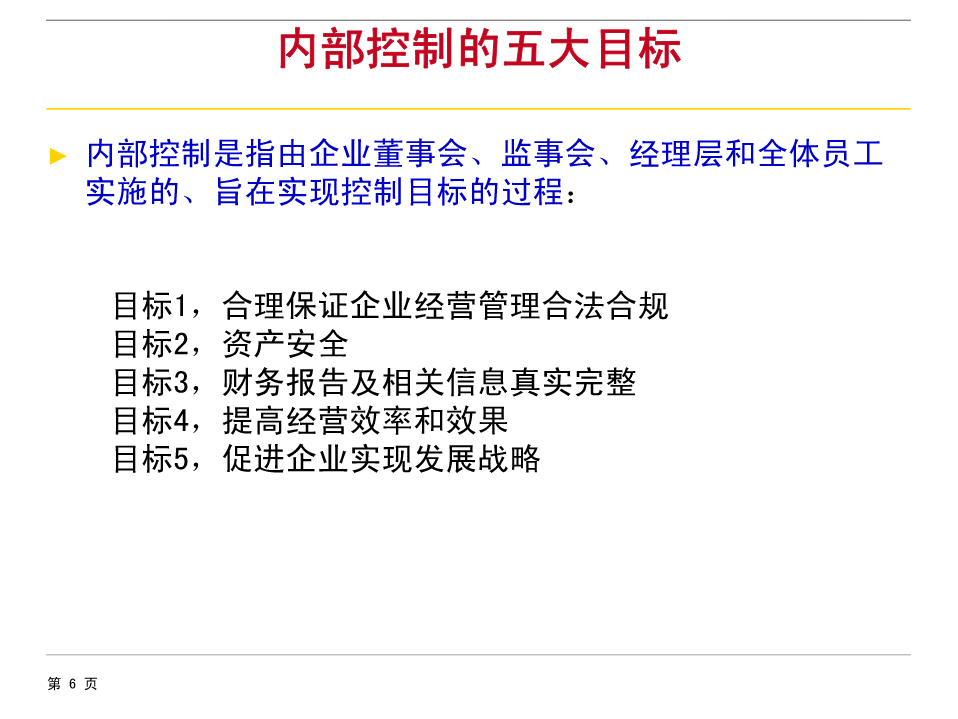

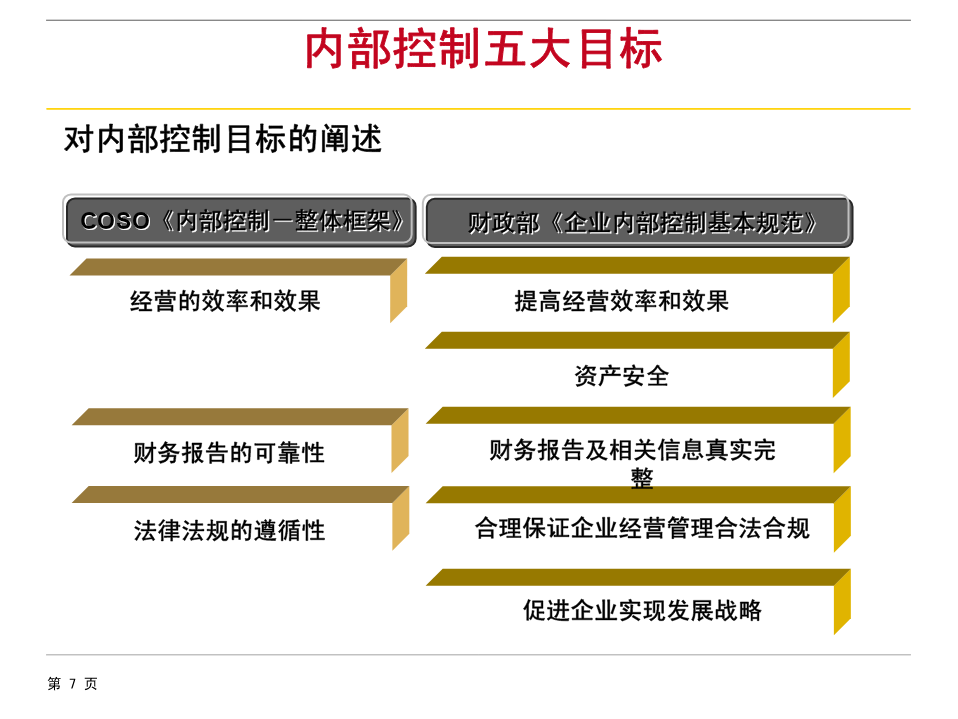

内部控制规范和内部控制评价2009年4月本报告介绍内容第一部分:内部控制基本规范第二部分:内部控制评价方法第一部分内部控制基本规范介绍企业内控制度概述内控制度五大目标内控制度五大原则内控制度五大要素中国内部控制体系财政部出台的《企业内部控制基本规范》,为企业提供了完整和公认的内部控制框架,同时以法企业内部控制基本企业内部控制基本规的形式要求上市公司对本公司内部控制的有效性进行自我评价。规范规范证券交易所、行业监管机构均出台了一系列的内部控制指引,为企业建立和实施内部控制制度提供行业性指引。企业内部控制评价

内部控制规范培训讲义.ppt

企业内部控制InternalControlOfEnterprise培训目标引言引言引言什么是内部控制内部控制“3W”它山之石关于COSO及其模型内部控制五要素COSO《企业风险管理框架》COSO《企业风险管理框架》企业风险管理八要素风险管理中的地位和职能COSO《企业风险管理框架》COSO《企业风险管理框架》我国的内部控制体系简介内部控制的直接目的我国的内部控制体系简介标志与“江湖排名”“实施路线图”实施要求配套指引构成我国的内部控制体系简介我国的内部控制体系简介内部环境类指引构成组织结构应用指引组织架构

内部控制规范培训讲义.ppt

企业内部控制InternalControlOfEnterprise培训目标引言引言引言什么是内部控制内部控制“3W”它山之石关于COSO及其模型内部控制五要素COSO《企业风险管理框架》COSO《企业风险管理框架》企业风险管理八要素风险管理中的地位和职能COSO《企业风险管理框架》COSO《企业风险管理框架》我国的内部控制体系简介内部控制的直接目的我国的内部控制体系简介标志与“江湖排名”“实施路线图”实施要求配套指引构成我国的内部控制体系简介我国的内部控制体系简介内部环境类指引构成组织结构应用指引组织架构

内部控制规范和内部控制评价PPT课件.ppt

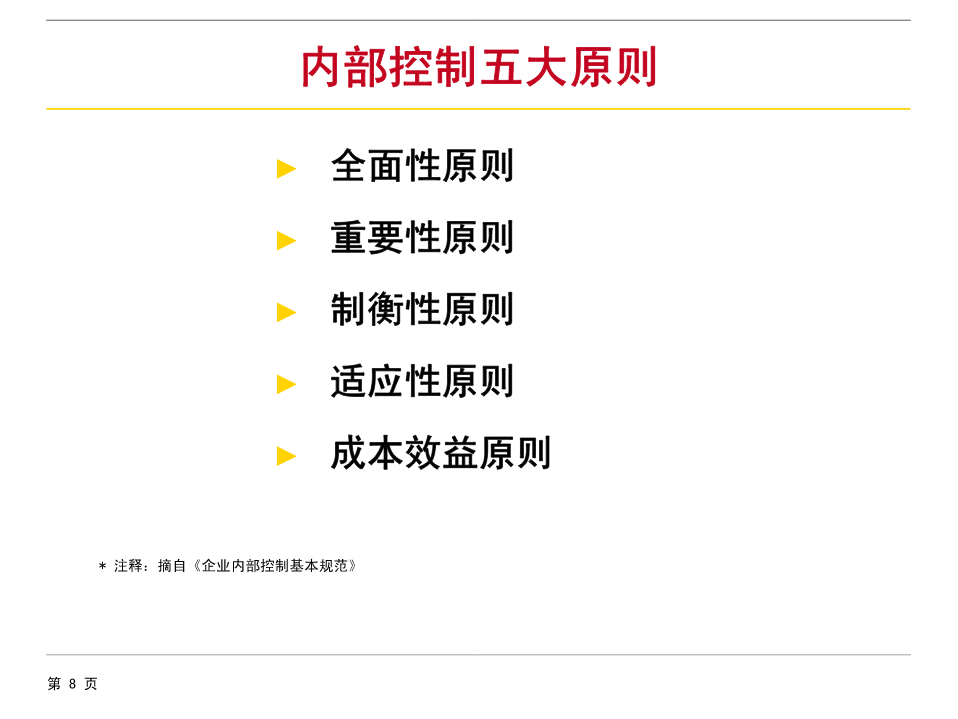

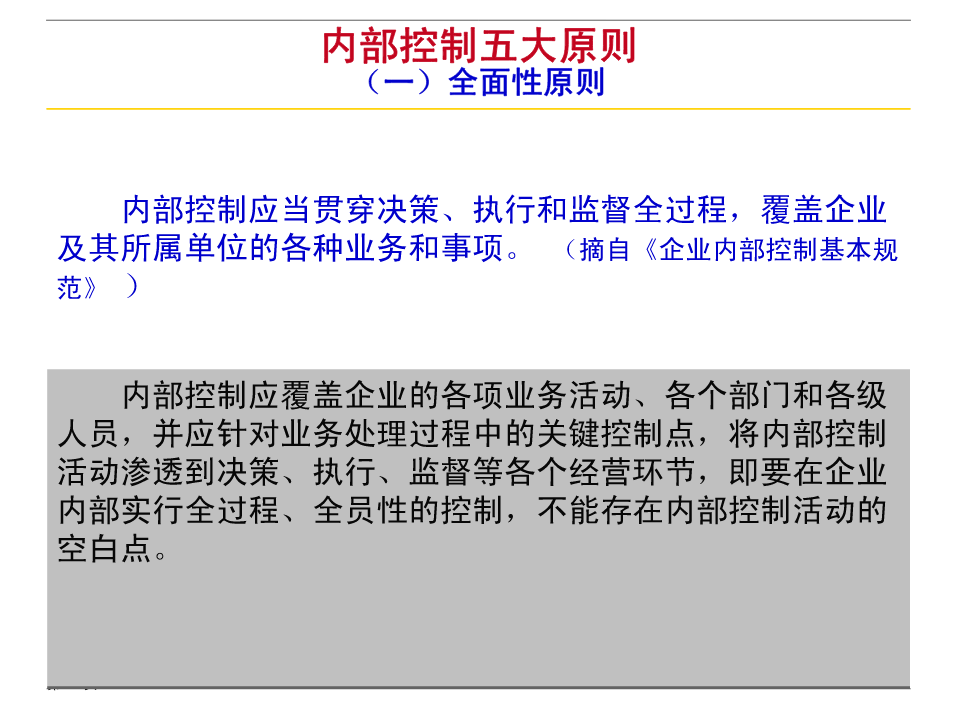

内部控制规范和内部控制评价本报告介绍内容第一部分内部控制基本规范介绍企业内控制度概述内控制度五大目标内控制度五大原则内控制度五大要素国际内部控制的发展与最新趋势中国内部控制的发展内部控制基本规范内部控制的五大目标财政部《企业内部控制基本规范》内部控制五大原则(一)全面性原则内部控制五大原则(二)重要性原则内部控制五大原则(三)制衡性原则内部控制五大原则(四)适应性原则内部控制五大原则(五)成本效益原则第一年美国上市企业萨班斯法案合规平均成本(2004年)成本效益原则(续)内部控制五大要素内部环境是实施内部

内部审计业务实务及规范化控制培训ppt课件.ppt

内部审计业务实务及规范化控制主要内容实务管理和控制程序控制需把握的几点原则实务管理和控制审计计划的编制实务管理和控制审计实施方案的编制审计实施方案编制要素实务管理和控制审计证据的编制取证单的主要内容取证单如何编制(一)取证单如何编制(二)取证单编制实例审计工作底稿编制(一)审计工作底稿编制(二)审计工作底稿编制底稿编制实例审计实务涉及的法律法规及实例审计实务涉及的法律法规及实例三公经费方面的具体规定三公经费方面的具体规定楼堂馆所建设方面兼职任职取酬方面违规发放津贴补贴方面假发票“吃空饷”方面专项资金使用管