X年债券市场及债券基金产品回顾.pdf

玉怡****文档

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共43页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

X年债券市场及债券基金产品回顾.pdf

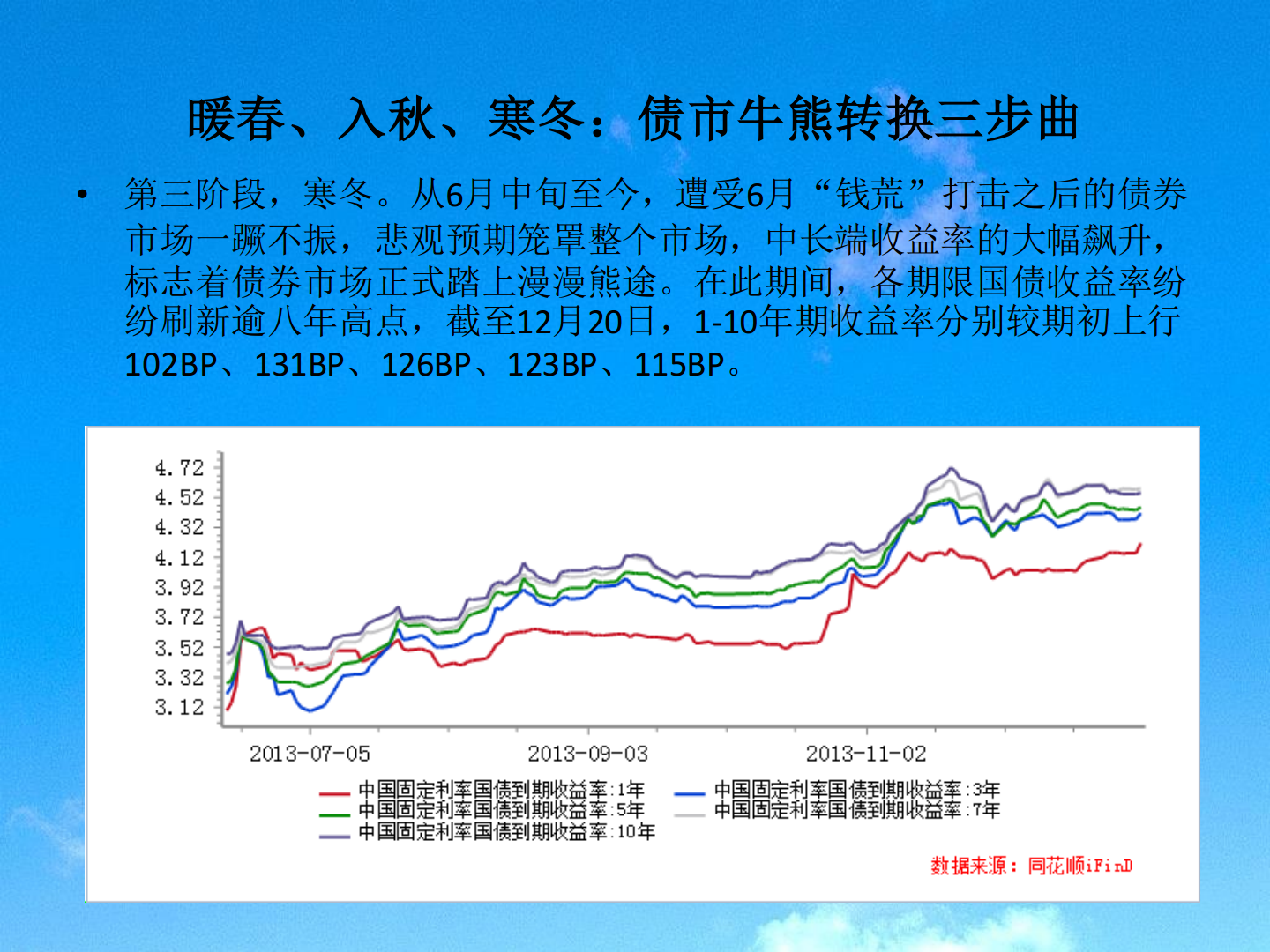

2013年债券市场与债券基金产品回顾王怡川目录1债市从暖春跌入寒冬2债券基金以惨淡收场3客户维护话术分析目录1债市从暖春跌入寒冬2债券基金以惨淡收场3客户维护话术分析用一张美国国债变迁图了解债券市场变化驱动因素古人云:以铜为鉴可以正衣冠;以人为鉴可以明得失;以史为鉴可以知兴替。回顾历史能帮助我们更

交易所债券市场和分级基金产品介绍.doc

交易所债券市场和分级基金产品介绍一.理财小窍门作为聪明的投资者理财需要许多小窍门,这里给大家介绍一个简单易懂的小窍门“80法则”。“80法则”就是投资者的股票投资占可投资总资产的比例等于80减去投资者的年龄再乘以100%,其他的资产主要以低风险的资产为主。我们以30岁的投资者为例:其股票的投资占比=(80-30)*100%=50%,其它50%的投资主要以低风险资产为主,并且随着年龄的增加,这类资产的比重也应该逐年上升。低风险资产的投资标的主要是固定收益和类固定收益类产品,固定收益类产品主要指的是各种债券,

债券市场发展与债券基金的发展趋势.pdf

债券市场发展与债券基金的发展趋势窦星华孙静谭慧(交银施罗德基金管理有限公司,上海200120)摘要:本文详细分析了美国债券市场与债券基金产品发展与创新的相互关系。本文认为,一个成熟的债券市场是债券基金发展的前提条件,为产品的创新提供了空间,提出我国基金行业应抓住国内债券市场扩容这一时机适时的增加债券型产品的种类和供给,与债券市场的发展形成一个相互促进的局面。对美国市场上债券ETF的案例分析表明,可以将推动债券ETF发展作为产品创新的切入点,在为投资者拓宽固定收益类产品投资渠道的同时解决银行间市场和交易所市

我国债券市场回顾与展望.docx

2012年我国债券市场回顾与2013年展望一2012年固定收益市场回顾(一)2012年全球和国内宏观环境1.美国缓慢复苏,欧洲仍陷泥潭回顾2012年,美国经济缓慢复苏,欧洲仍陷泥潭,国内经济稳中求进。同时,2012年是全球主要大国的政府换届年,国内外经济政治环境风云变幻。我国债券市场在纷繁复杂的宏观经济背景下实现了快速发展。2012年美国缓慢复苏。一年多来失业率持续降低,已经稳定在8%以下的水平,11月和12月的失业率均为7.8%,为2009年1月份以来的最低水平。通过QE1、QE2、QE3以及扭曲操作的

中国债券市场回顾与未来展望.docx

中国债券市场回顾与未来展望我国债券市场于2015年迅猛发展,债券增量和存量均快速增长:与2014年相比,2015年债券一级市场发行总额(23.2万亿元)增长了90%,2015年底债券总余额(48.5万亿元)增长了35%。继2014年债券市场出现牛市后,2015年我国债市继续向好,债市规模迅速攀升至全球第二,较为罕见地出现连续两年牛市。2015年,各种利好政策相继出台,债券市场发行与交易制度都进行了大幅改革,债券一、二级市场持续创新,不断推出诸如专项债、项目收益债等创新品种,中国人民银行通过降准、降息等货币