建行黑龙江省分行个人住房贷款业务风险管理浅析.pdf

雨巷****怡轩

1/1

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

建行黑龙江省分行个人住房贷款业务风险管理浅析.pdf

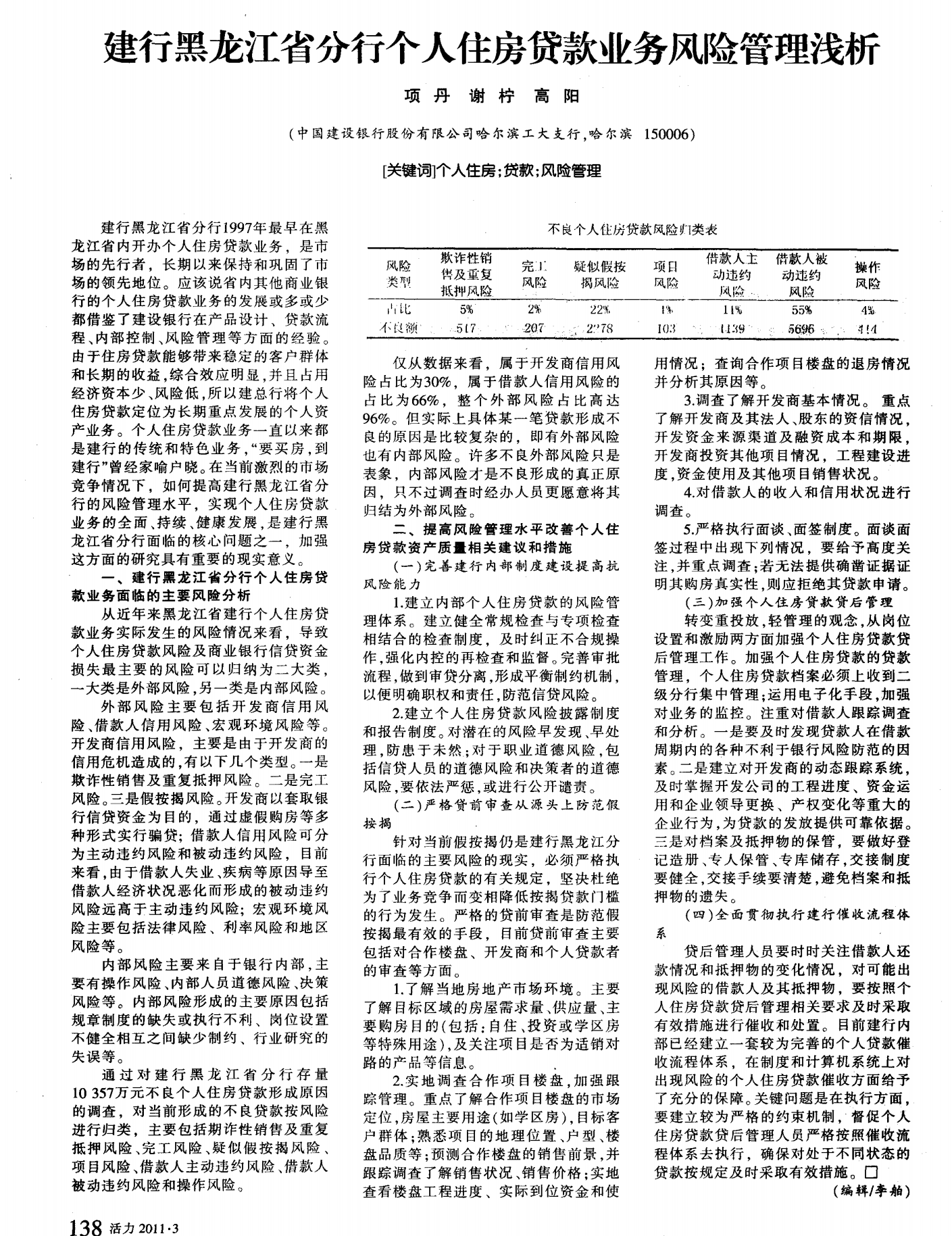

建行黑龙江省分行个人住房贷款业务风险管理浅析项丹谢柠高阳中国建设银行股份有限公司哈尔滨工大支行哈尔滨

建行W分行个人住房贷款业务风险管理研究的开题报告.docx

建行W分行个人住房贷款业务风险管理研究的开题报告一、研究背景住房是人们生活中不可或缺的一部分,而住房贷款则成为了很多人实现购房梦想的重要手段之一。作为国内银行业的一员,建设银行在住房贷款领域也发挥着重要的作用。然而,随着我国房地产市场的不断发展和政策的不断变化,住房贷款业务面临的风险也日益复杂和多样化,可能涉及的风险包括信用风险、市场风险、利率风险等。为了更好地控制住房贷款业务的风险,保障银行和借款人的利益,建设银行W分行需要对住房贷款业务的风险管理进行深入研究。二、研究目的本研究的目的是从建设银行W分行

N银行聊城分行住房贷款业务风险管理研究的中期报告.docx

N银行聊城分行住房贷款业务风险管理研究的中期报告本报告是针对N银行聊城分行的住房贷款业务风险管理研究的中期报告。通过对N银行聊城分行的住房贷款业务进行分析,得出以下结论:一、资产风险N银行的住房贷款业务的资产风险属于中等水平。该分行在贷款审批过程中已经建立了严格的风险控制措施,并通过合理的抵押物评估、客户资信调查等手段对借款人进行了审核和识别,降低了贷款违约的风险。二、市场风险当前聊城地区的房地产市场处于高速发展期。随着市场的调整和政策的变化,存在一定的市场风险。为了降低市场风险,该分行在贷款业务中采用了

建行宣城市分行个人住房贷款业务营销策略研究的开题报告.docx

建行宣城市分行个人住房贷款业务营销策略研究的开题报告一、选题背景随着中国大陆城市化进程的加速,人们对于住房的需求也逐渐增加。而购买住房的一大难题就是资金问题。在这样的背景下,房贷业务成为了银行业务的重要组成部分之一。建设银行宣城市分行是本地区银行竞争中的一份子,也是承担着满足市民购房需求的责任。为此,有必要对建设银行宣城市分行个人住房贷款业务营销策略进行研究。二、研究目的本研究旨在通过对建设银行宣城市分行个人住房贷款业务营销策略的分析研究,使该行的个人住房贷款业务更加顺畅和有竞争力,在竞争激烈的市场中占据

浅析个人住房贷款业务的风险识别和防范.docx

浅析个人住房贷款业务的风险识别和防范摘要:近年来随着国家对房地产市场宏观调控的持续加强银行个人住房贷款业务随之出现了一些新情况和问题本文分析了住房贷款业务的主要风险点并提出了防范措施。关键词:个人住房贷款;风险;防范中图分类号:F830.572文献标识码:A文章编号:1001-828X(2013)07-0-01个人住房贷款因其收益高、风险低、综合贡献度大等显著优势一直是各家商业银行重点发展和积极抢夺的业务品种。但近年来房地产市场持续波动形势复