合并报表培训PPT课件.ppt

可爱****乐多

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

合并报表培训PPT课件.ppt

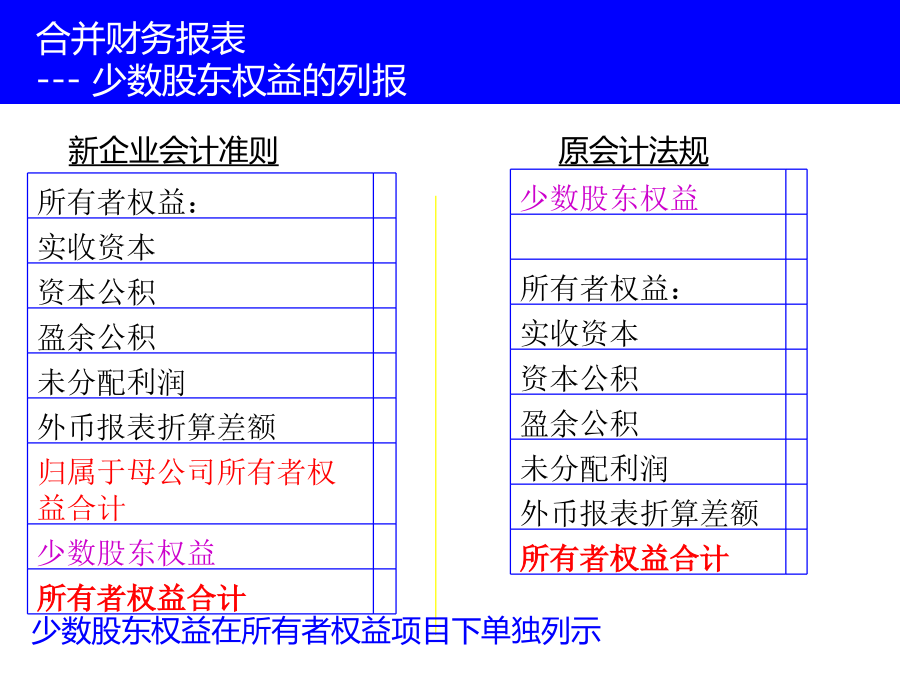

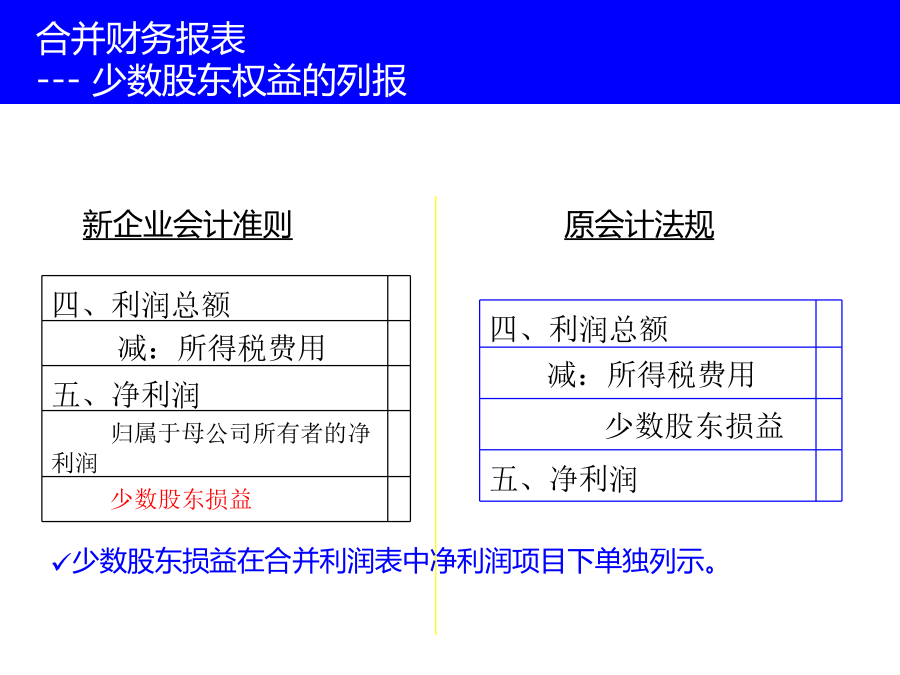

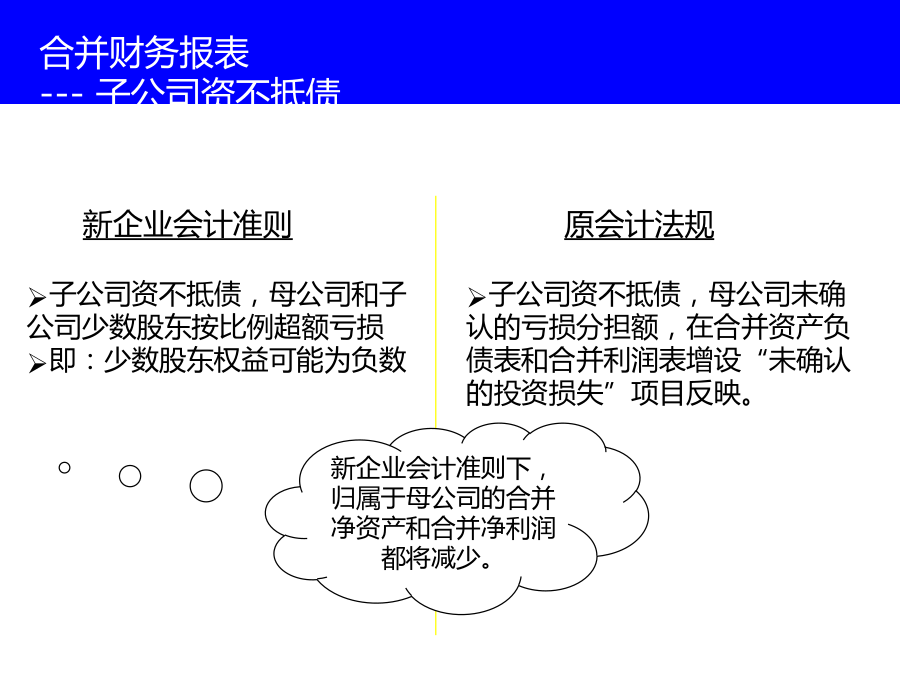

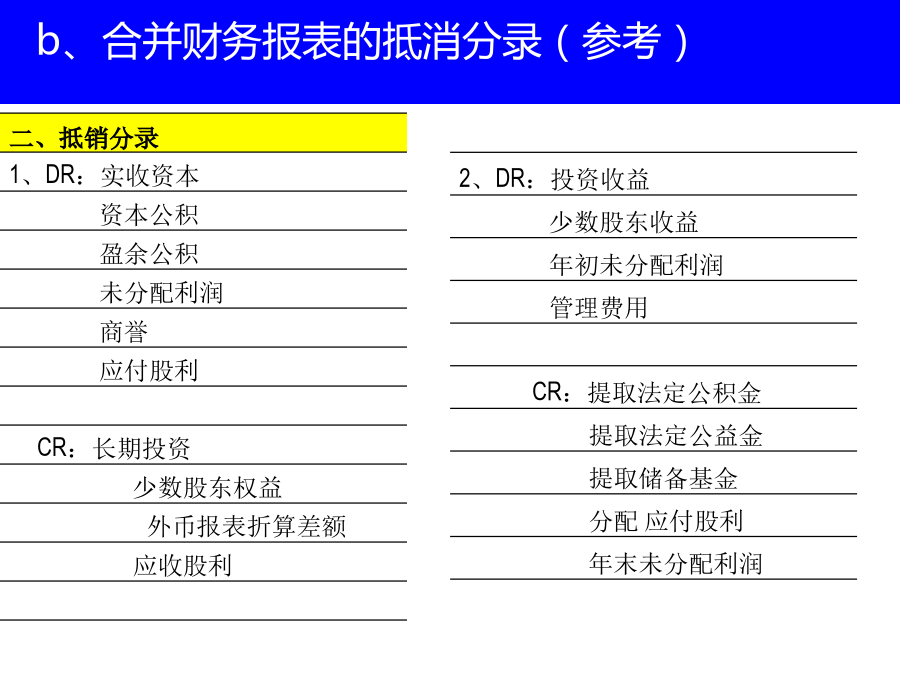

内容原会计法规原会计法规合并财务报表---少数股东权益的列报合并财务报表---少数股东权益的列报合并财务报表---子公司资不抵债b、合并财务报表的抵消分录(参考)合并财务报表的编制底稿(参考)谢谢!

《合并财务报表》PPT课件.ppt

国家级重点学科东北财经大学会计学系列教学目标课程简介内容体系课程定位教学环节教材及主要参考资料第二章合并财务报表案例导读案例导读第一节合并财务报表概述合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。合并财务报表与投资的关系合并财务报表与企业合并种类的关系合并财务报表的局限性二、合并会计报表的种类三、合并范围(一)“控制”的含义及其认定(二)母公司与子公司不纳入合并范围:已宣告被清理整顿的原子公司已宣告破产的原子公司投资单位的联营企业、合营企业等第二节

《SAP合并报表》PPT课件.ppt

财务部ERP系列培训之四报表的合并步骤R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表实现方式R/3合并报表上线后带来什么R/3合并报表上线后带来什么R/3合并报表上线后带来什么R/3合并报表上线后带来什么R/3合并报表上线后带来什么R/3合并报表上线后带来什么R/3合并报表下一阶段做什么

二合并财务报表PPT课件.ppt

【课堂练习】A公司有关投资业务如下:(1)2011年1月1日,A公司以银行存款1200万元投资于B公司,持股比例为10%。(假设A公司对B公司具有重大影响)当日B公司可辨认净资产的公允价值为10000万元,公允价值与账面价值相等。A公司采用权益法对该项投资进行后续计量。(2)2011年1月1日至2012年12月31日,B公司实现净利润800万元。(3)2013年1月1日,A公司以银行存款5500万元,从B公司其他股东处购买了B公司的45%的股权。(4)2013年1月1日B公司可辨认净资产账面价值总额为11

《合并财务报表上》PPT课件.ppt

第10章合并财务报表(上)10.1合并财务报表的意义10.1.1合并财务报表的意义10.1.1合并财务报表的意义10.1.1合并财务报表的意义10.1.2编制合并财务报表的目的10.1.2编制合并财务报表的目的10.2合并财务报表的合并理论10.2.1母公司理论10.2.1母公司理论10.2.2实体理论10.2.2实体理论10.2.3所有权理论10.3合并财务报表的合并范围10.4合并财务报表的编制程序10.4.1设置合并工作底稿10.4.1设置合并工作底稿10.4.1设置合并工作底稿10.4.2将个别财