基于生物特征的数据传递方法与系统.pdf

英哲****公主

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共11页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

基于生物特征的数据传递方法与系统.pdf

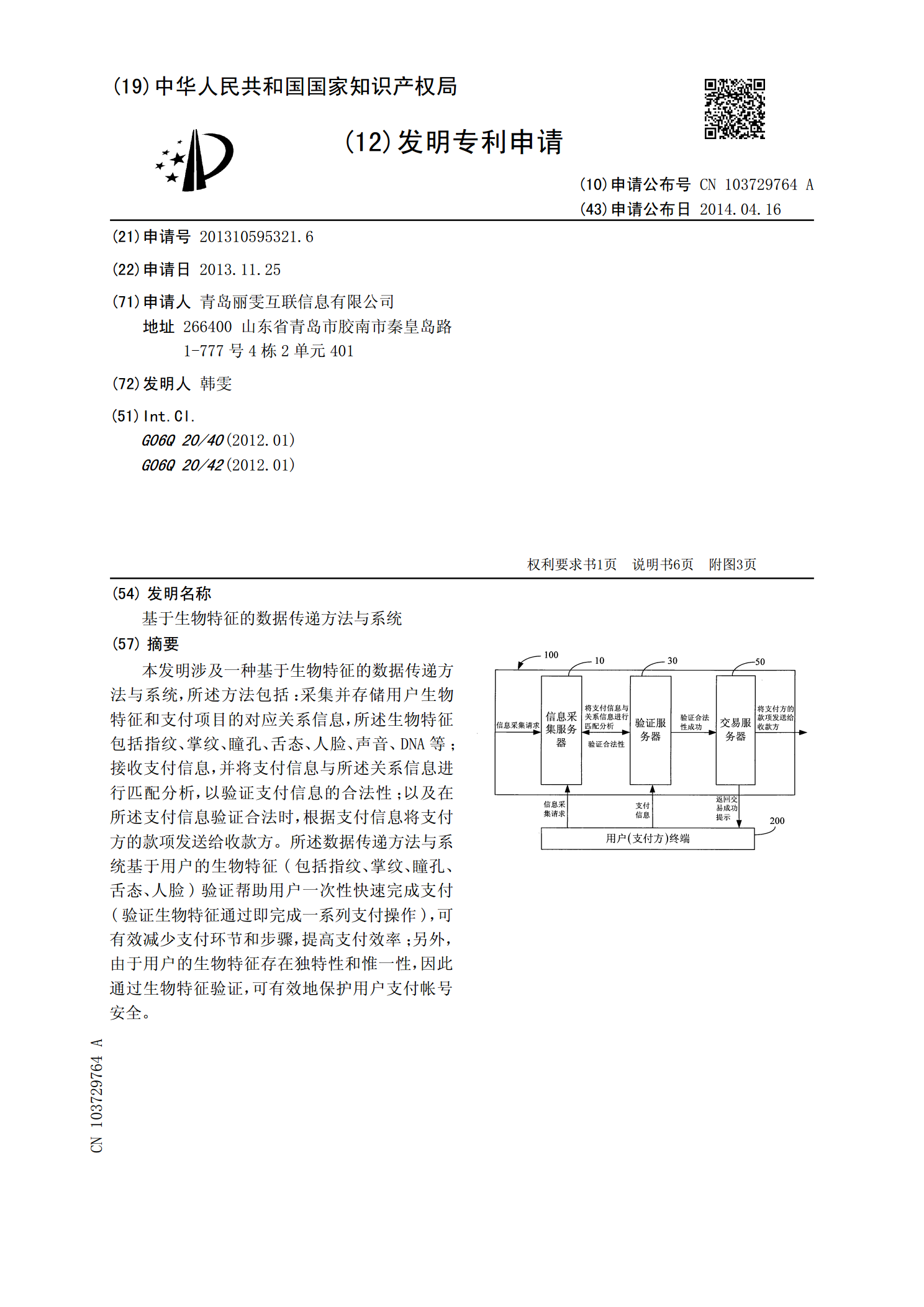

本发明涉及一种基于生物特征的数据传递方法与系统,所述方法包括:采集并存储用户生物特征和支付项目的对应关系信息,所述生物特征包括指纹、掌纹、瞳孔、舌态、人脸、声音、DNA等;接收支付信息,并将支付信息与所述关系信息进行匹配分析,以验证支付信息的合法性;以及在所述支付信息验证合法时,根据支付信息将支付方的款项发送给收款方。所述数据传递方法与系统基于用户的生物特征(包括指纹、掌纹、瞳孔、舌态、人脸)验证帮助用户一次性快速完成支付(验证生物特征通过即完成一系列支付操作),可有效减少支付环节和步骤,提高支付效率;另

基于数据特征的数据存取方法及系统.pdf

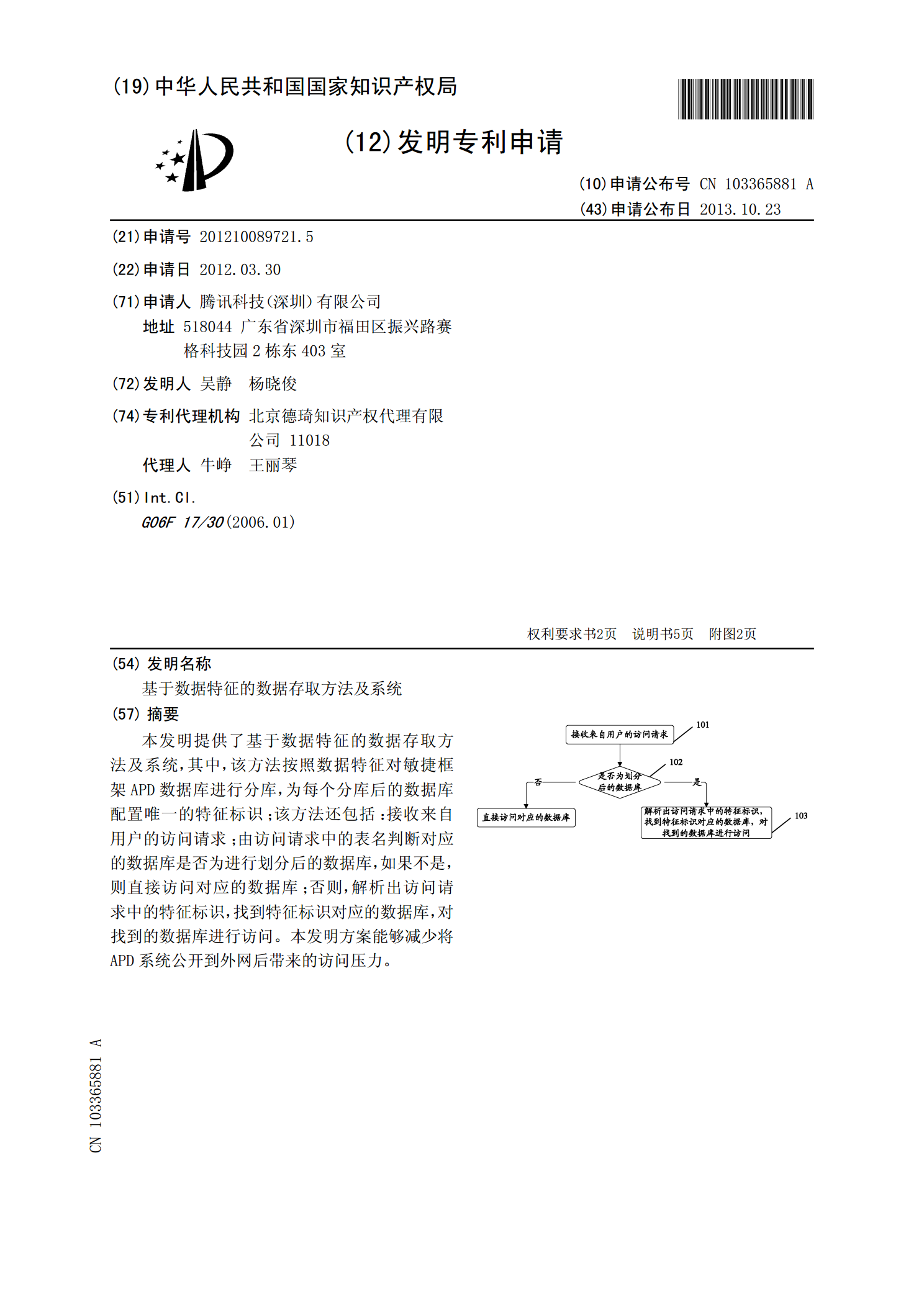

本发明提供了基于数据特征的数据存取方法及系统,其中,该方法按照数据特征对敏捷框架APD数据库进行分库,为每个分库后的数据库配置唯一的特征标识;该方法还包括:接收来自用户的访问请求;由访问请求中的表名判断对应的数据库是否为进行划分后的数据库,如果不是,则直接访问对应的数据库;否则,解析出访问请求中的特征标识,找到特征标识对应的数据库,对找到的数据库进行访问。本发明方案能够减少将APD系统公开到外网后带来的访问压力。

基于多域特征分析与特征选择的电力数据识别方法与系统.pdf

本发明提出一种基于多域特征分析与特征选择的电力数据识别方法与系统,其中方法包括步骤1、分析所监测的电力数据中的电压、电流时间序列提取功率特征、电流谐波特征以及电压?电流轨迹特征;步骤2、利用基于随机森林的特征重要性排序和广义序列后向选择搜索策略相结合的特征选择算法进行特征选择和降维,筛选出最优的一组特征子集;步骤3、利用步骤2所得的特征子集对分类模型进行训练,得到优化后的分类模型;步骤4、将未知的电力数据输入至步骤3所得到的分类模型中,进行分类。上述基于多域特征分析与特征选择的电力数据识别方法与系统能够有

特征数据存储方法和基于特征数据的目标对象分析方法.pdf

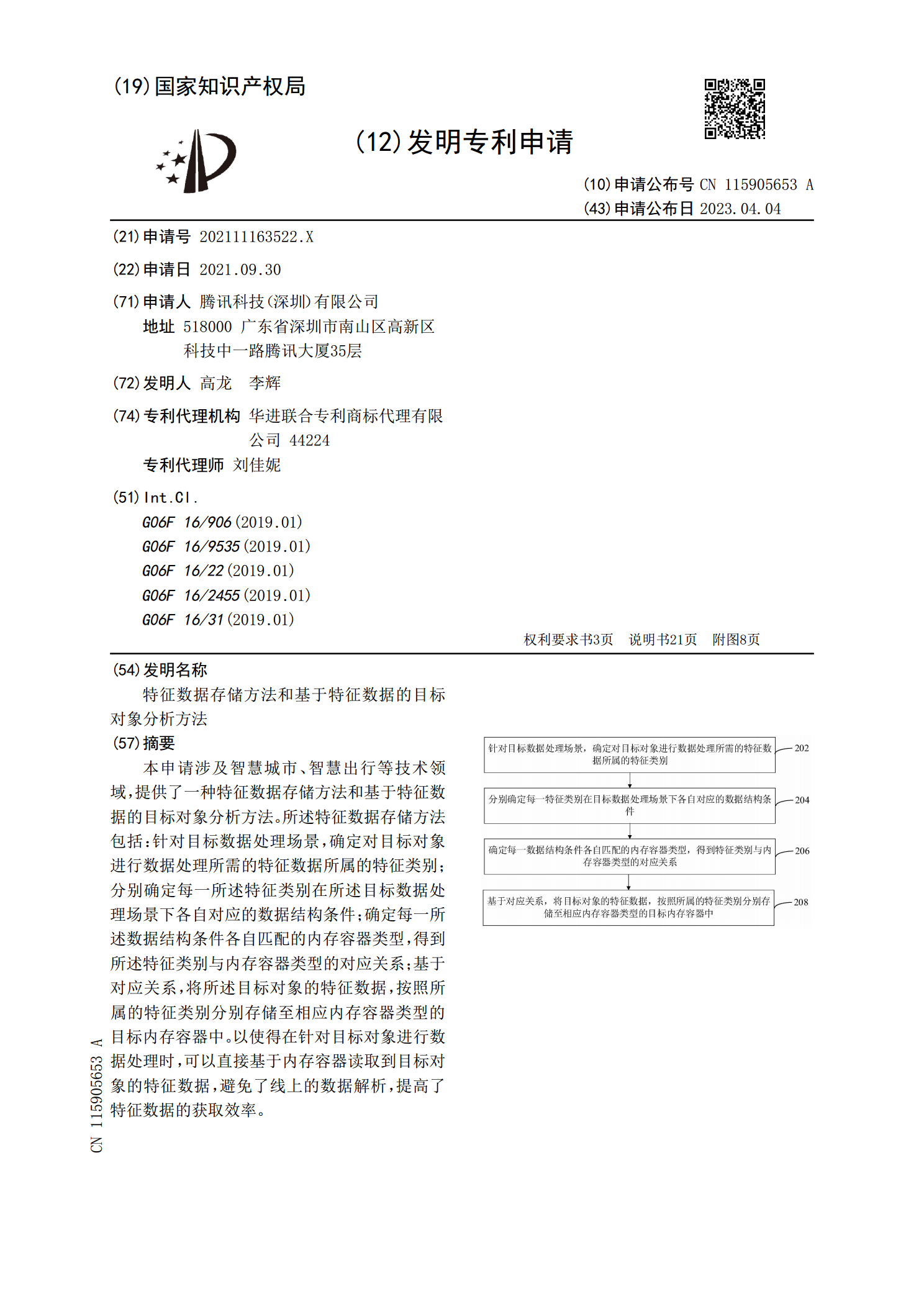

本申请涉及智慧城市、智慧出行等技术领域,提供了一种特征数据存储方法和基于特征数据的目标对象分析方法。所述特征数据存储方法包括:针对目标数据处理场景,确定对目标对象进行数据处理所需的特征数据所属的特征类别;分别确定每一所述特征类别在所述目标数据处理场景下各自对应的数据结构条件;确定每一所述数据结构条件各自匹配的内存容器类型,得到所述特征类别与内存容器类型的对应关系;基于对应关系,将所述目标对象的特征数据,按照所属的特征类别分别存储至相应内存容器类型的目标内存容器中。以使得在针对目标对象进行数据处理时,可以直

基于数据仓库的用户特征产出方法和系统.pdf

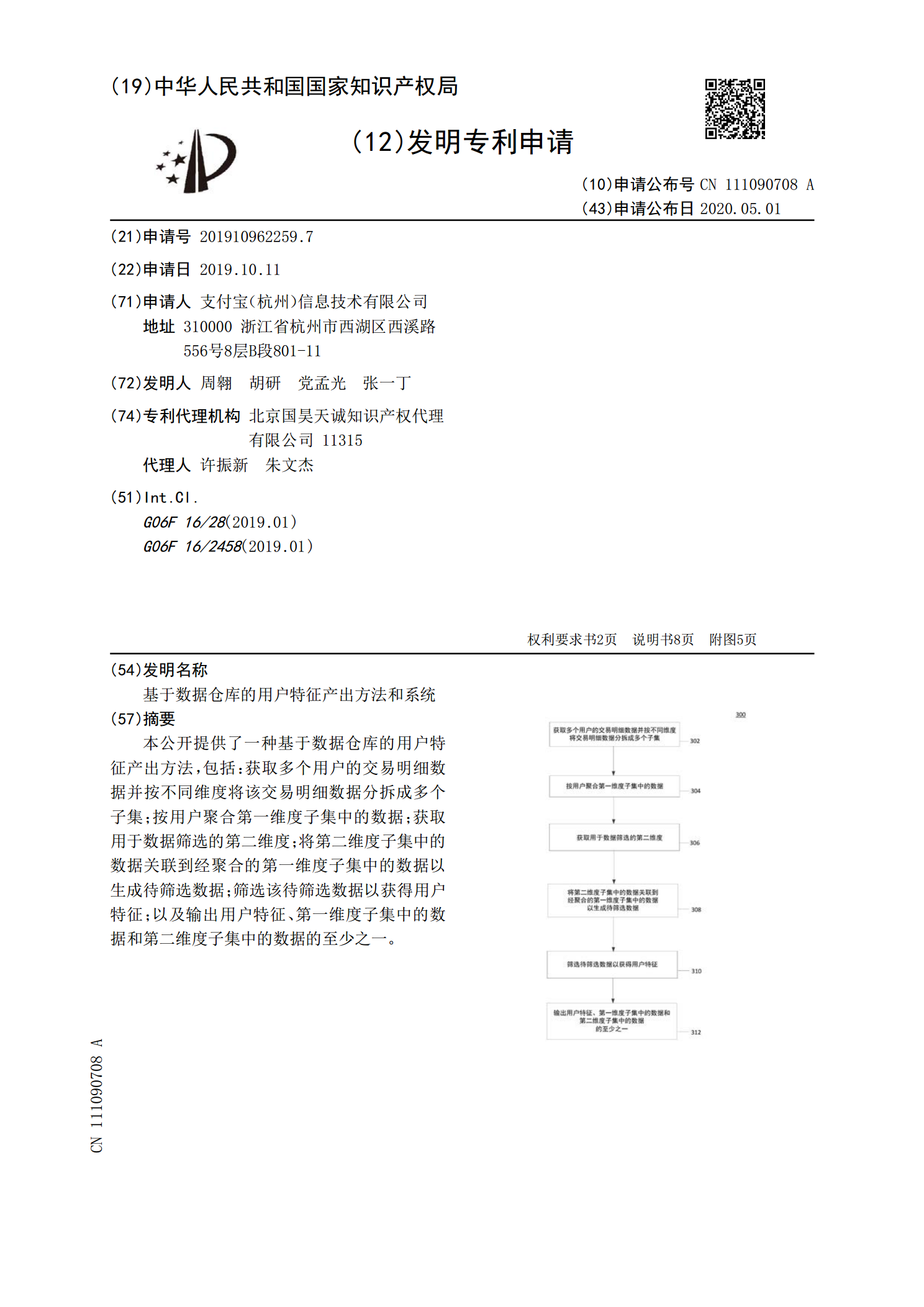

本公开提供了一种基于数据仓库的用户特征产出方法,包括:获取多个用户的交易明细数据并按不同维度将该交易明细数据分拆成多个子集;按用户聚合第一维度子集中的数据;获取用于数据筛选的第二维度;将第二维度子集中的数据关联到经聚合的第一维度子集中的数据以生成待筛选数据;筛选该待筛选数据以获得用户特征;以及输出用户特征、第一维度子集中的数据和第二维度子集中的数据的至少之一。