会计平衡公式省名师优质课赛课获奖课件市赛课一等奖课件.ppt

可爱****乐多

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共49页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

会计平衡公式省名师优质课赛课获奖课件市赛课一等奖课件.ppt

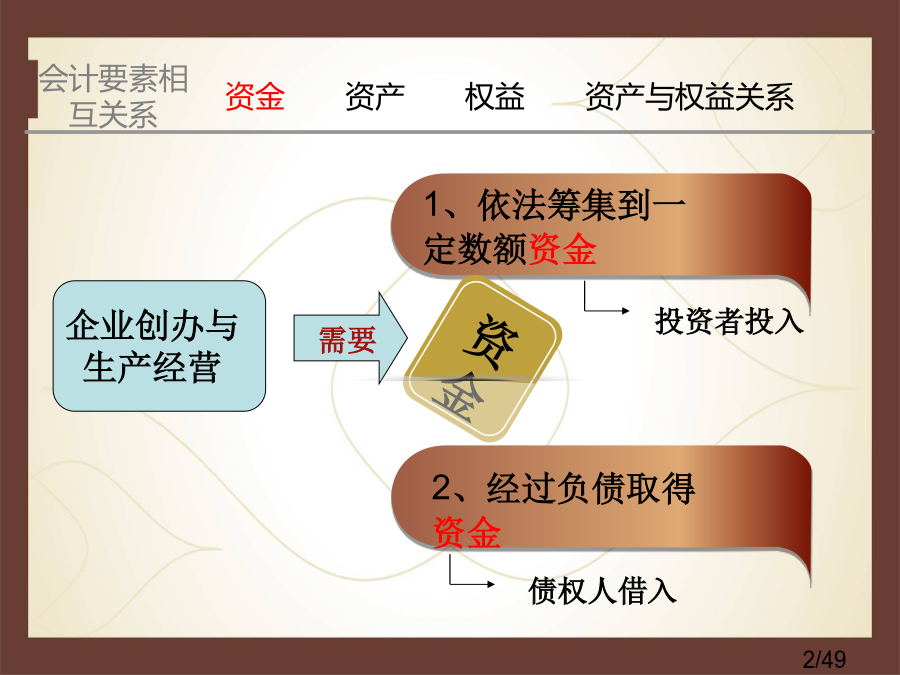

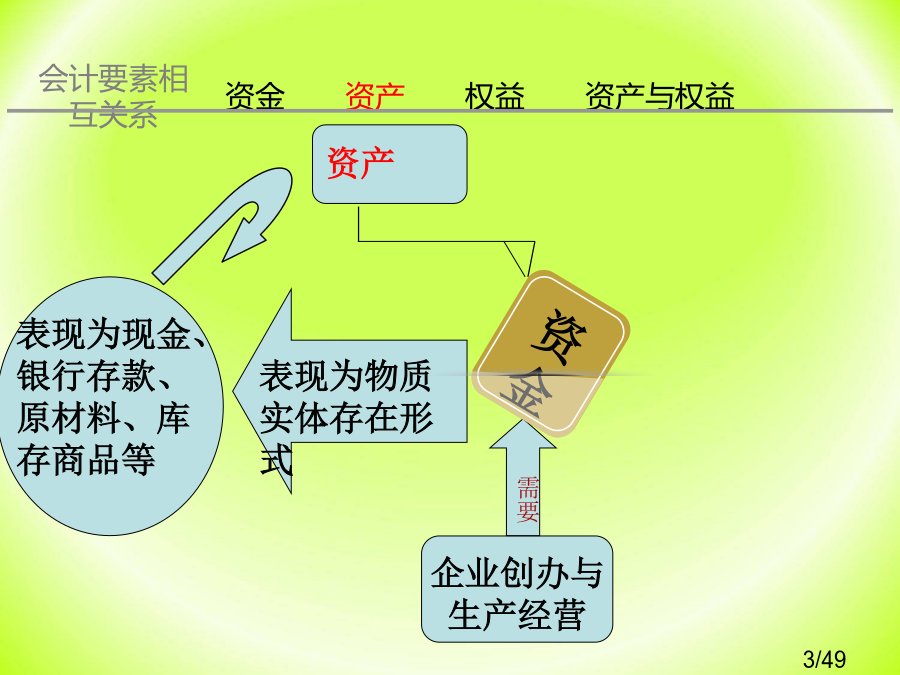

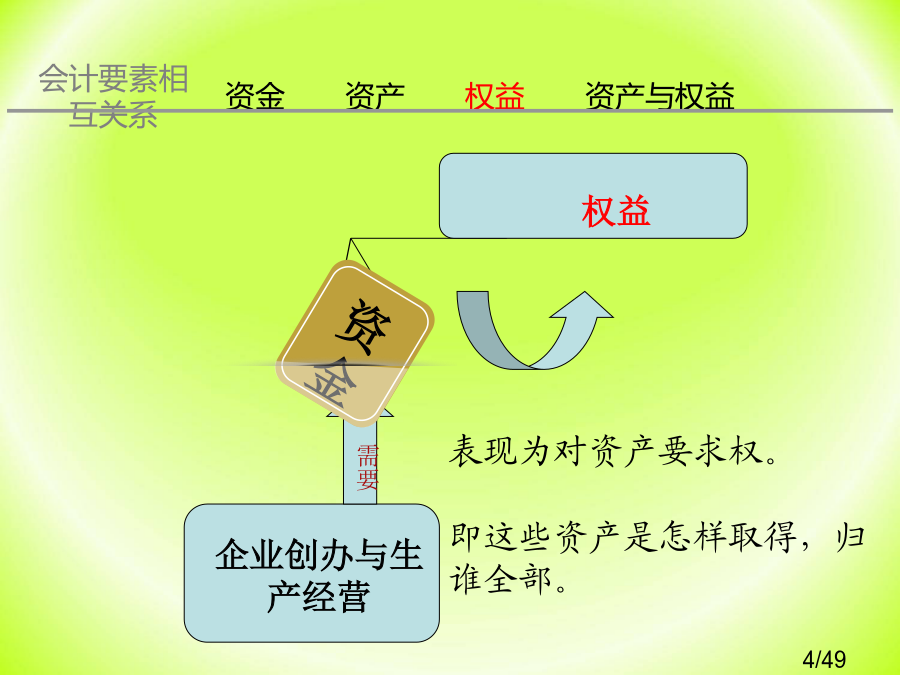

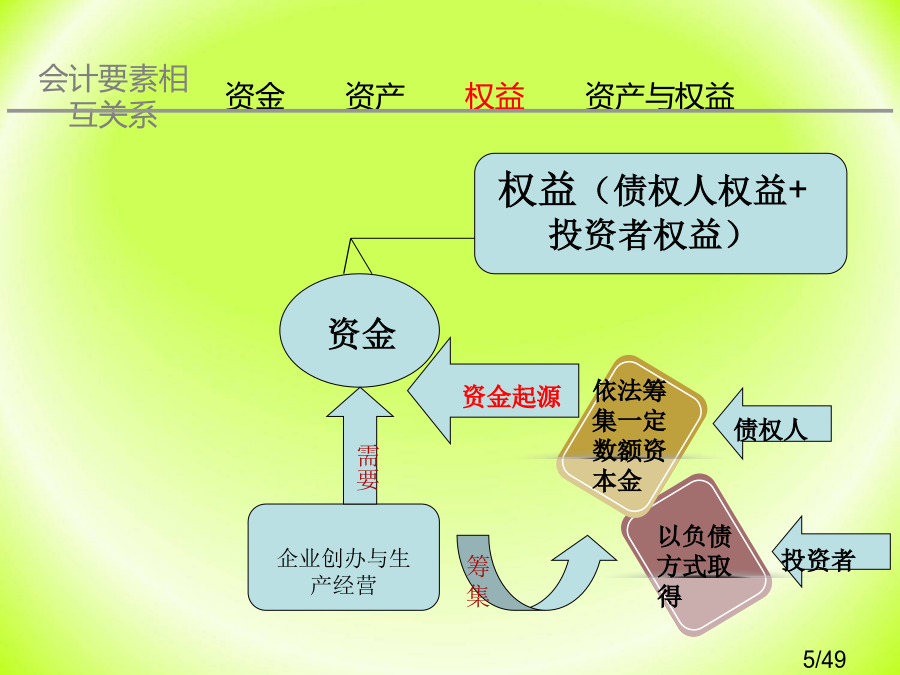

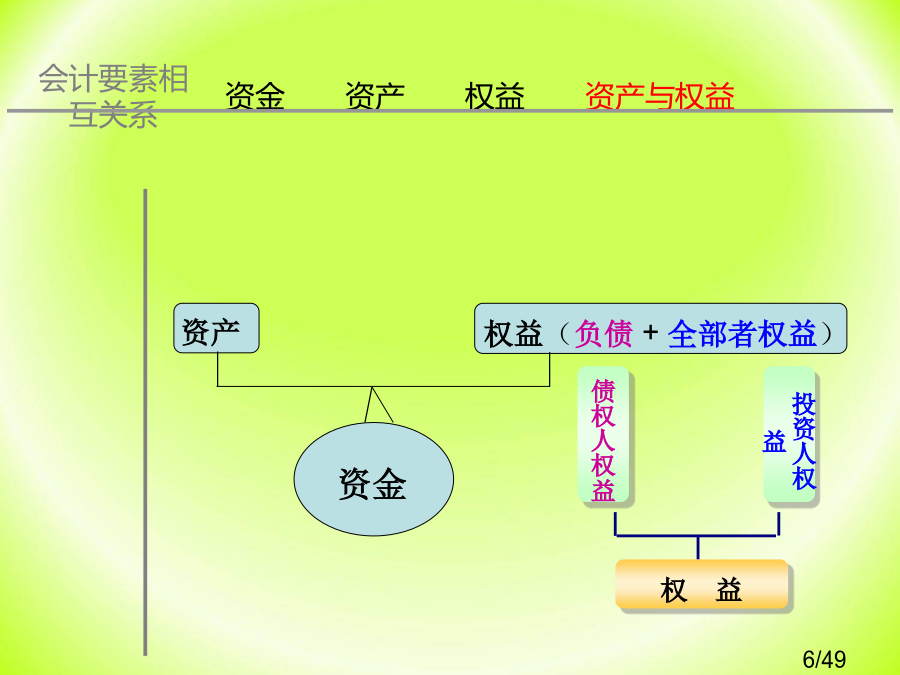

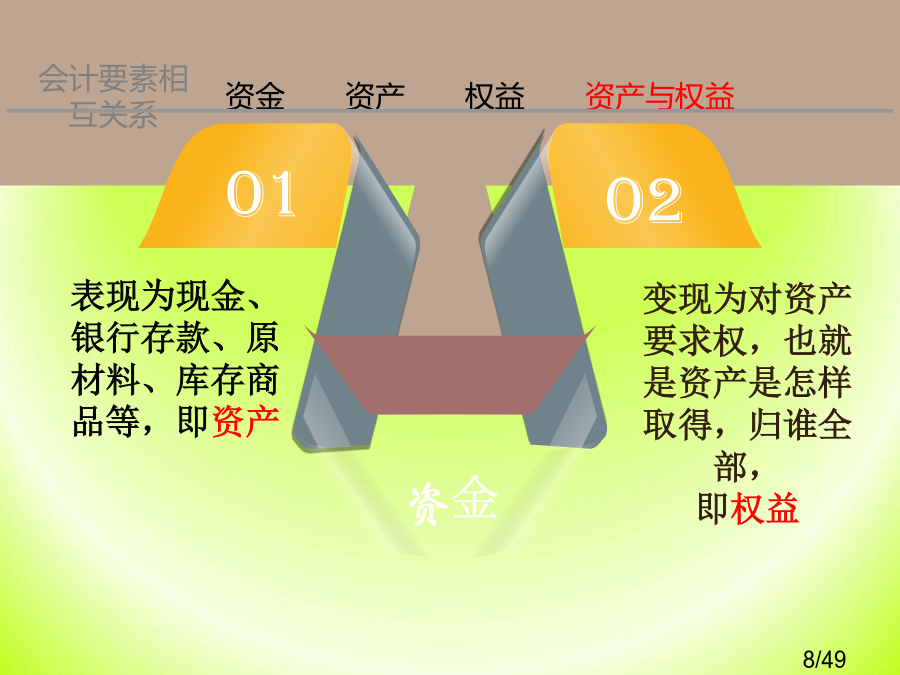

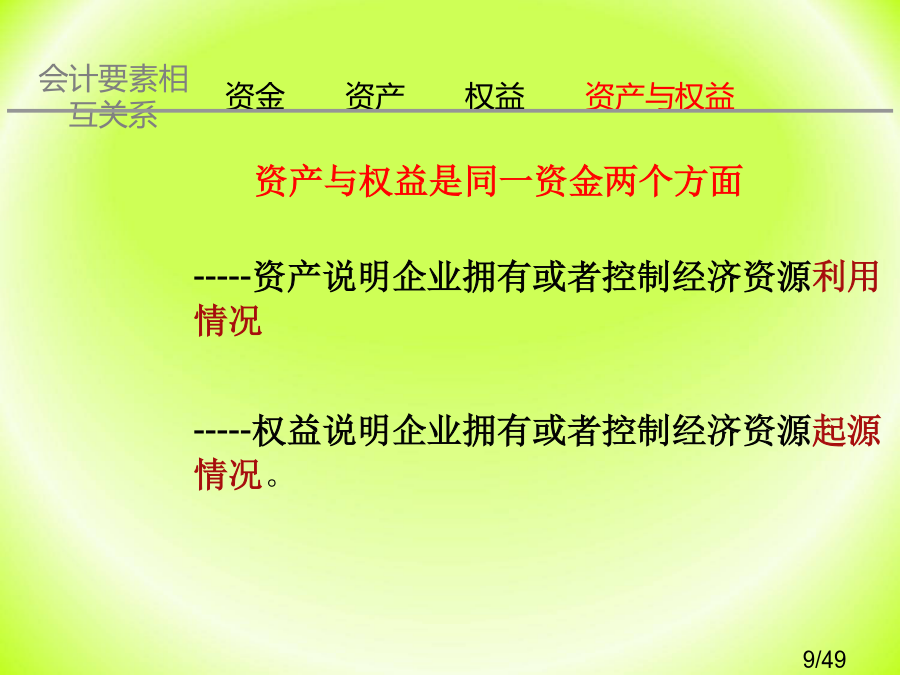

第三节会计要素相互关系与会计平衡公式资产与权益是同一资金两个方面资产与权益之间存在什么关系呢?从数量上看,有一定数额资产就必定有一定数额权益,反之有一定数额权益也必定有一定数额资产,资产总额与权益总额之间存在着必定相等关系,即:某企业200X年1月1日资产负债表以下,该企业一月份发生以下经济业务:全部者权益企业在生产经营过程中还要发生各种收入和费用,从而形成利润。利润本身就揭示了收入和费用在客观上存在着联络,即:企业经营结果对于资产和权益产生一定影响,以下公式反应了在会计期间内,还未进行期末结算前任一时刻

拟柱体公式省名师优质课赛课获奖课件市赛课一等奖课件.ppt

第一章土方工程施工技术施工技术施工技术土分类施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术22/93施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术施工技术H1──井点管埋设面至基坑底面距离;h──降低后地下水位至基坑中心底面距离,普通取0.5~1.0m。i──水力坡度,实测单排井点1/4~1/5,

概率的加法公式省名师优质课赛课获奖课件市赛课一等奖课件.ppt

概率的加法公式教学目标:例1.抛掷一颗骰子,观察掷出点数.设事件A为“出现奇数点”,B为“出现2点”.已知P(A)=,P(B)=,求“出现奇数点或2点”概率。设事件C为““出现奇数点”或2点”,它也是一个随机事件。事件C与事件A、B关系是:若事件A和事件B中最少有一个发生,则C发生;若C发生,则A,B中最少有一个发生,我们称事件C为A与B并(或和)1.互斥事件:不可能同时发生两个事件叫做互斥事件(或称为互不相容事件);2.事件并:由事件A和B最少有一个发生(即A发生,或B发生,或A、B都发生)所组成事件C

条件概率与乘法公式省名师优质课赛课获奖课件市赛课一等奖课件.ppt

条件概率与乘法公式条件概率ConditionalProbability设A,B为同一个随机试验中两个随机事件,且P(B)>0,则称概率P(A|B)与P(AB)区分与联络例设100件产品中有70件一等品,25件二等品,要求一、二等品为合格品.从中任取1件,求(1)取得一等品概率;(2)已知取得是合格品,求它是一等品概率.例考虑恰有两个小孩家庭.若已知某一家有男孩,求这家有两个男孩概率;若已知某家第一个是男孩,求这家有两个男孩(相当于第二个也是男孩)概率.(假定生男生女为等可能)乘法法则一批产品中有4%次品,

平方差公式66175省名师优质课赛课获奖课件市赛课一等奖课件.ppt

§6.6平方差公式(一)从前,有一个狡猾庄园主,把一块边长为a米正方形土地租给张老汉种植.第二年,他对张老汉说:“我把这块地一边降低5米,相邻另一边增加5米,继续租给你,租金不变,你也没有吃亏,你看怎样?”张老汉一听,以为好像没有吃亏,就答应道:“好吧.”回到家中,他把这事和邻居们一讲,大家都说:“张老汉,你吃亏了!”张老汉非常吃惊.你知道张老汉是否吃亏了吗?学习了本节课知识,你将能轻松地处理.(x+2)(x+5)x2-1平方差公式总结公式结构特征看看哪些能用平方差公式计算例1利用平方差公式计算:(5+6