2012届高考政治 第8课 财政与税收 复习素材 新人教版必修1.doc

文宣****66

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

2012届高考政治 第8课 财政与税收 复习素材 新人教版必修1.doc

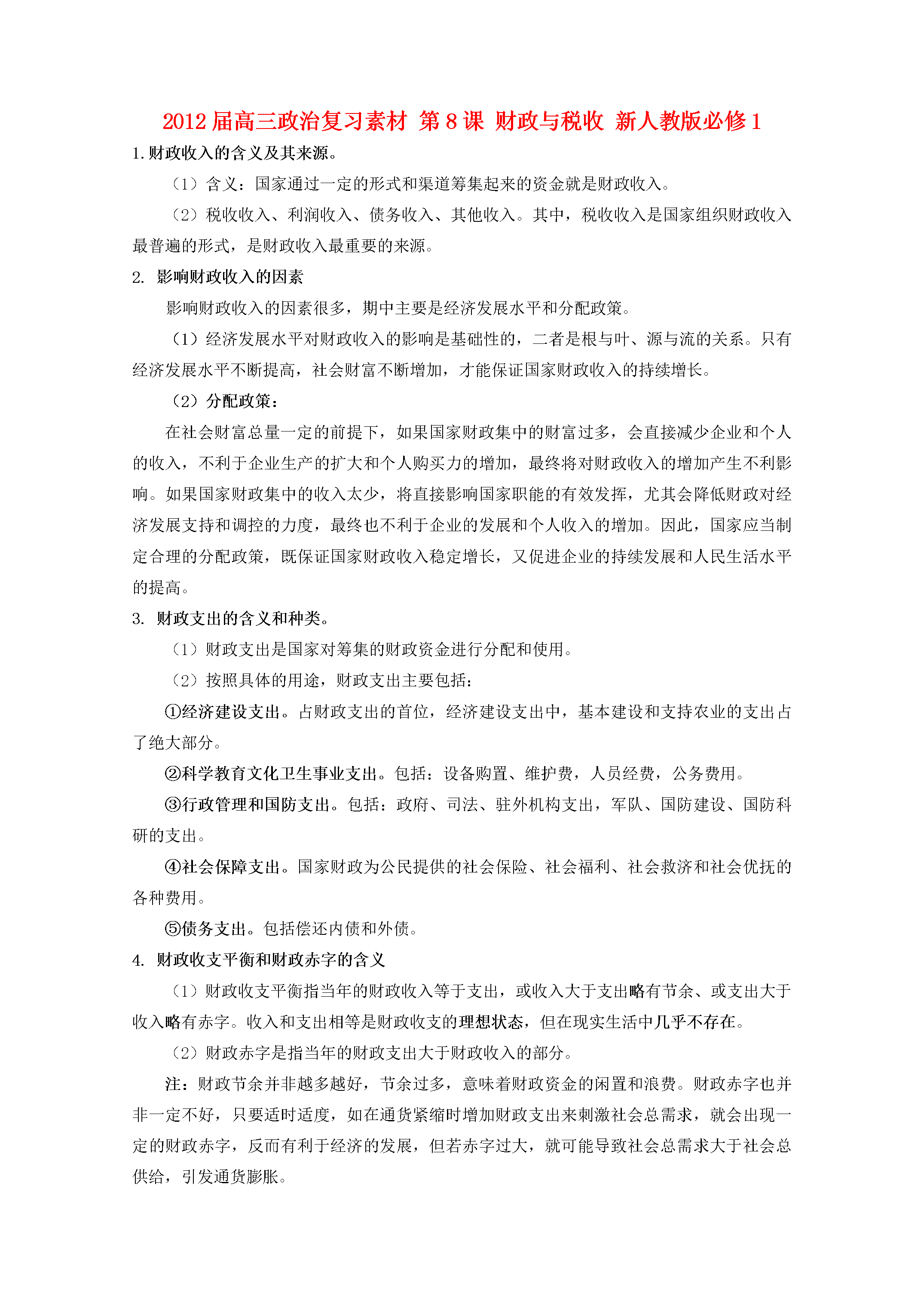

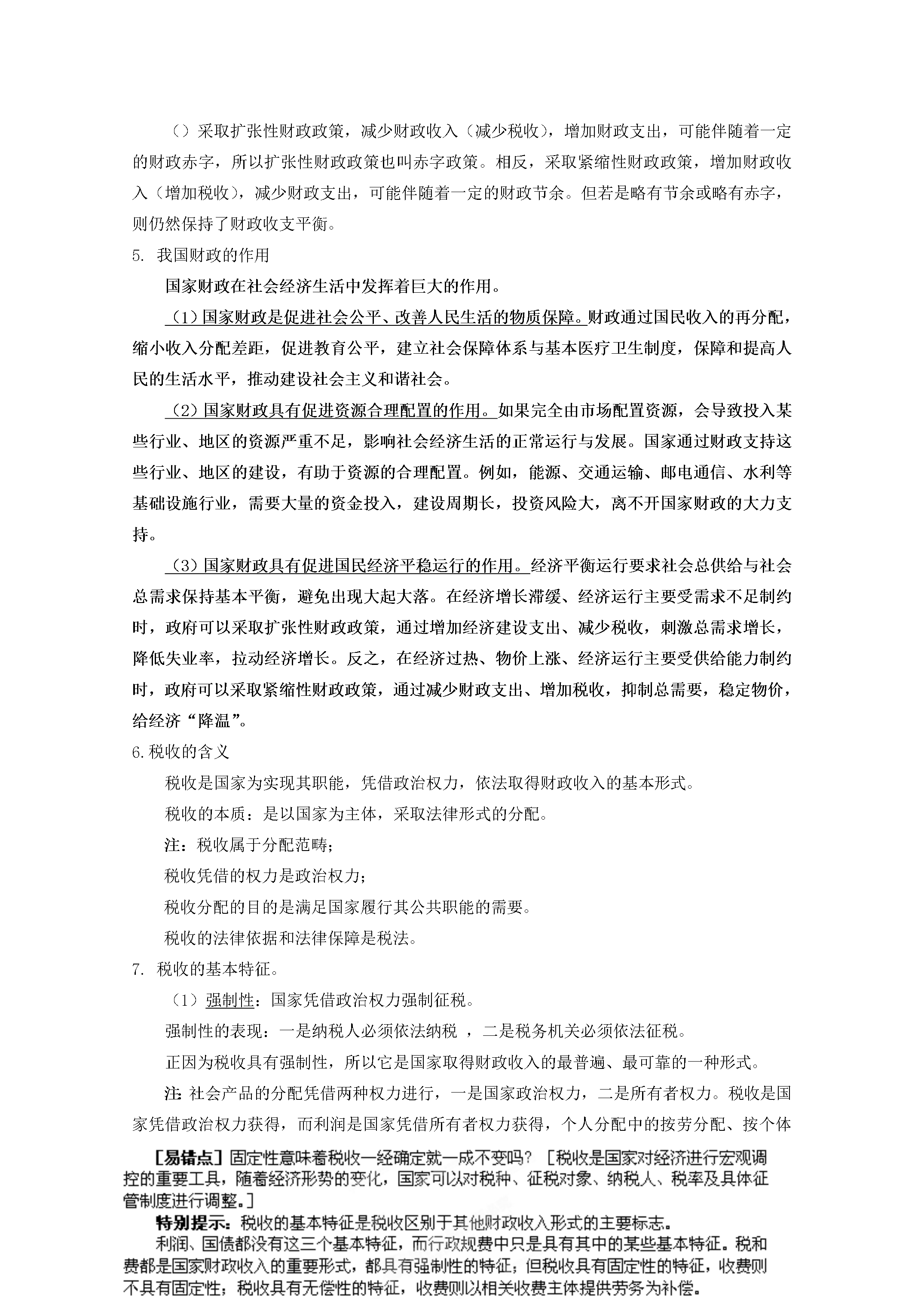

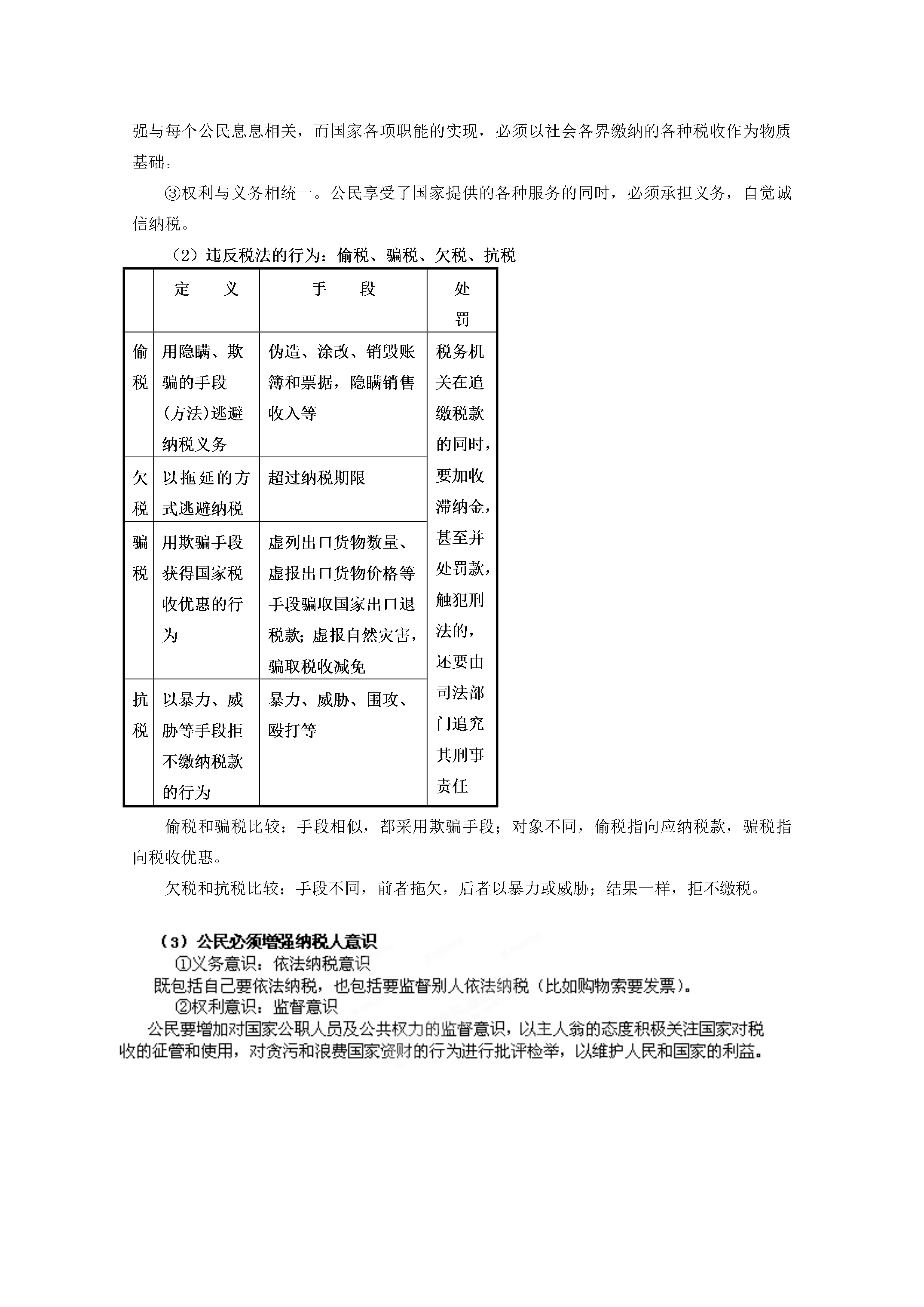

2012届高三政治复习素材第8课财政与税收新人教版必修11.财政收入的含义及其来源。(1)含义:国家通过一定的形式和渠道筹集起来的资金就是财政收入。(2)税收收入、利润收入、债务收入、其他收入。其中,税收收入是国家组织财政收入最普遍的形式,是财政收入最重要的来源。2.影响财政收入的因素影响财政收入的因素很多,期中主要是经济发展水平和分配政策。(1)经济发展水平对财政收入的影响是基础性的,二者是根与叶、源与流的关系。只有经济发展水平不断提高,社会财富不断增加,才能保证国家财政收入的持续增长。(2)分配政策:

2012届高考政治 第8课 财政与税收 复习素材 新人教版必修1.doc

2012届高三政治复习素材第8课财政与税收新人教版必修11.财政收入的含义及其来源。(1)含义:国家通过一定的形式和渠道筹集起来的资金就是财政收入。(2)税收收入、利润收入、债务收入、其他收入。其中税收收入是国家组织财政收入最普遍的形式是财政收入最重要的来源。2.影响财政收入的因素影响财政收入的因素很多期中主要是经济发展水平和分配政策。(1)经济发展水平对财政收入的影响是基础性的二者是根与叶、源与流的关系。只有经济发展水平不断提高社会财富不断增加才能保证国家财政收入的持续增长。(2)分配政策:在社

2012届高三政治复习素材:第8课 财政与税收(新人教版必修1).doc

2012届高三政治复习素材第8课财政与税收新人教版必修11.财政收入的含义及其来源。(1)含义:国家通过一定的形式和渠道筹集起来的资金就是财政收入。(2)税收收入、利润收入、债务收入、其他收入。其中,税收收入是国家组织财政收入最普遍的形式,是财政收入最重要的来源。2.影响财政收入的因素影响财政收入的因素很多,期中主要是经济发展水平和分配政策。(1)经济发展水平对财政收入的影响是基础性的,二者是根与叶、源与流的关系。只有经济发展水平不断提高,社会财富不断增加,才能保证国家财政收入的持续增长。(2)分配政策:

2012高考政治 第8课 财政与税收热点探究 新人教版必修1.doc

【立体设计】2012高考政治第8课财政与税收热点探究新人教版必修12010年1-11月累计,全国财政收入76740.51亿元,比去年同期增加13347.41亿元,增长21.1%。其中,中央本级收入40240.46亿元,增长18.1%;地方本级收入36500.05亿元,增长24.5%。全国财政收入中的税收收入68332.36亿元,增长22.7%;非税收入8408.15亿元,增长9.1%。主要收入项目:国内增值税19025.67亿元,同比增长13.3%;国内消费税5665.08亿元,同比增长27.4%;营业税

高考政治一轮复习 第10讲 财政与税收教案 新人教版必修1-新人教版高三必修1政治教案.doc

第10讲财政与税收一、教学目标知识目标过程与方法情感、态度与价值观课标分解考纲细化以背诵案、教材为载体,以学生问题反馈为重点,通过学生展示落实基础知识、解决疑难问题。本部分考题集中于财政支出的构成、财政的作用、税收的基本特征、税收的作用等内容。试题类型既有选择题,也有非选择题,题目相对较难,其中最难的部分是财政政策的运用。复习过程中关注热点:①结合我国近年来加大对教育、就业、社会保障等重大民生问题的支出,认识财政对促进社会公平、改善人民生活的意义。②结合我国实行的积极的财政政策,分析财政对促进国民经济平