ARMA时间序列模型及SPSS应用.ppt

和蔼****娘子

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共49页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

ARMA时间序列模型及SPSS应用.ppt

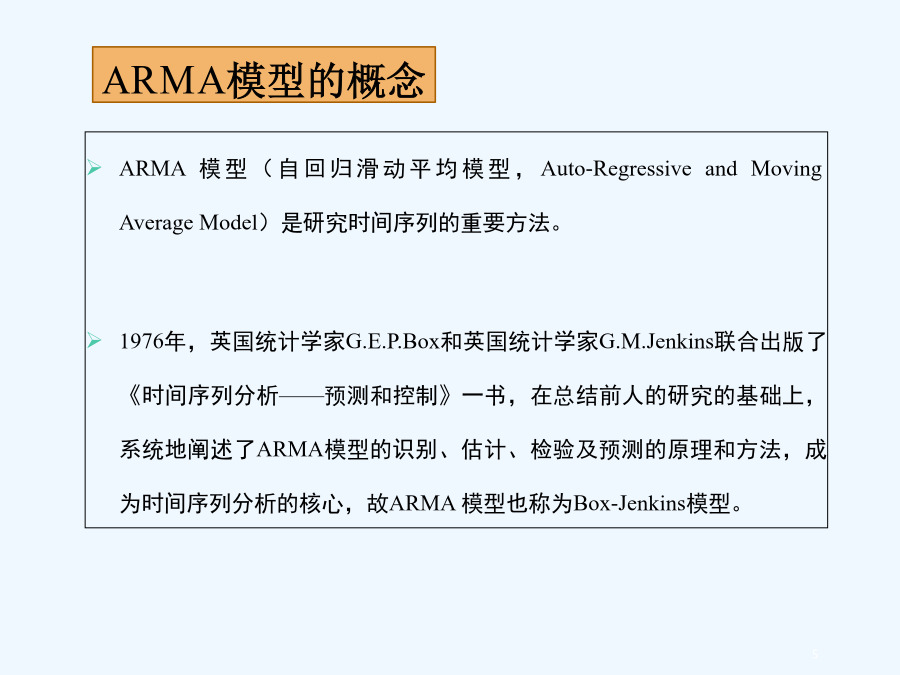

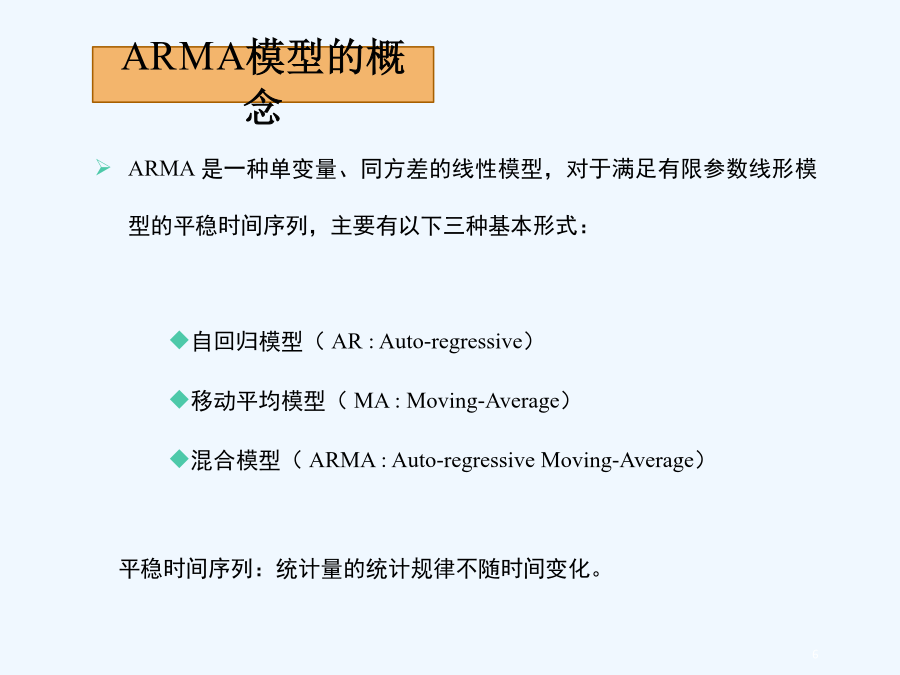

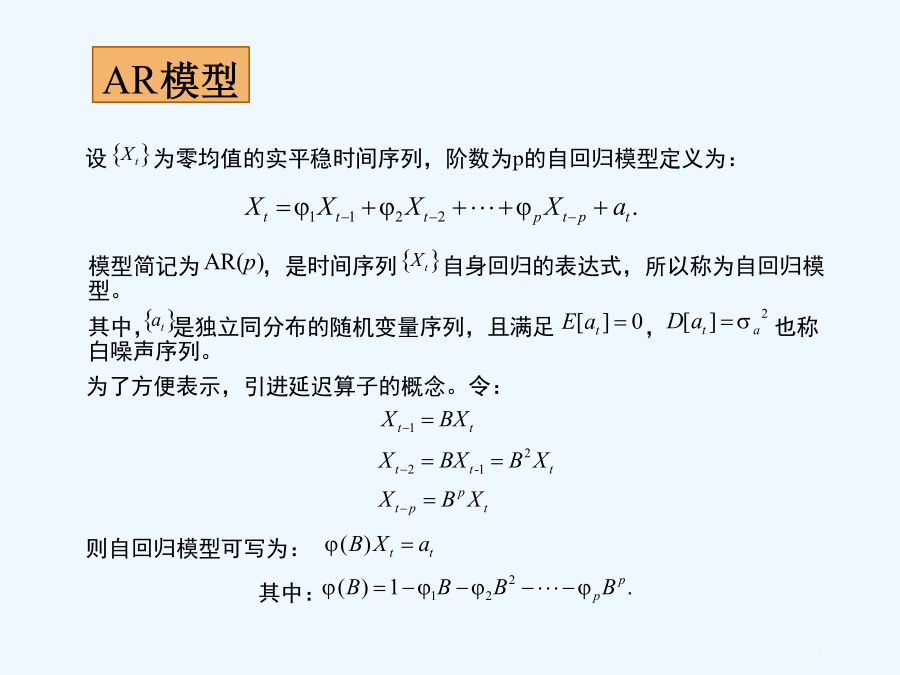

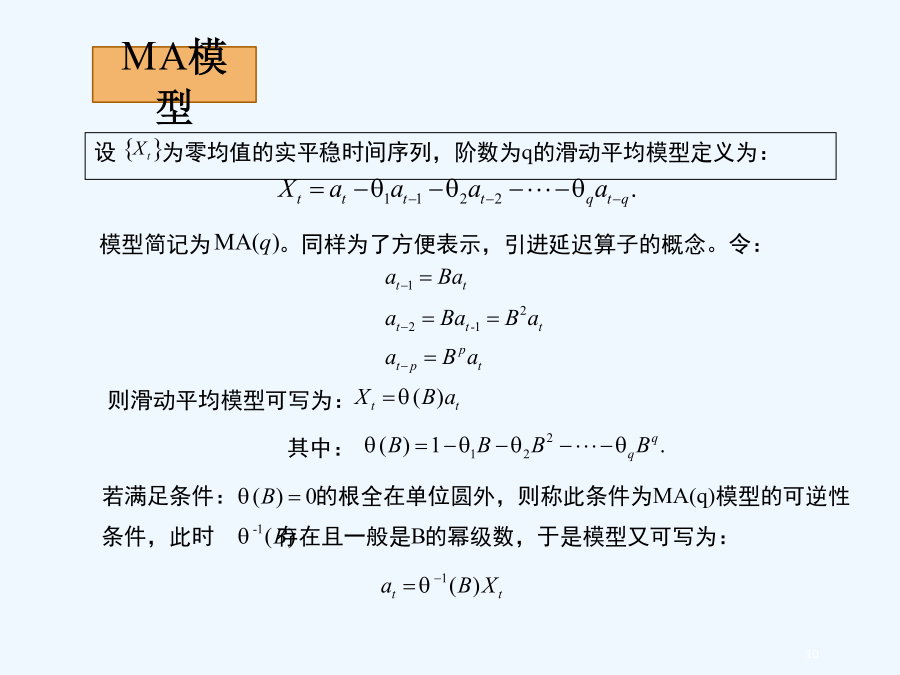

ARMA时间序列模型及SPSS应用提纲ARMA模型的概念ARMA模型的概念设为零均值的实平稳时间序列,阶数为p的自回归模型定义为:大家应该也有点累了,稍作休息对于模型:设为零均值的实平稳时间序列,阶数为q的滑动平均模型定义为:AR与MA模型的比较ARMA模型MA模型的自相关函数MA模型的自相关函数AR模型的自相关函数ARMA模型的自相关函数偏相关函数AR模型偏相关函数ARMA模型偏相关函数平稳时间序列的类型识别样本的自相关函数当选定模型及确定阶数后,进一步地问题是要估计出模型的未知参数。参数估计方法有矩法

ARMA时间序列模型及SPSS应用.ppt

ARMA时间序列模型及其相关应用提纲ARMA模型的概念ARMA模型的概念设为零均值的实平稳时间序列,阶数为p的自回归模型定义为:对于模型:设为零均值的实平稳时间序列,阶数为q的滑动平均模型定义为:AR与MA模型的比较ARMA模型MA模型的自相关函数MA模型的自相关函数AR模型的自相关函数ARMA模型的自相关函数偏相关函数AR模型偏相关函数ARMA模型偏相关函数平稳时间序列的类型识别样本的自相关函数当选定模型及确定阶数后,进一步地问题是要估计出模型的未知参数。参数估计方法有矩法、最小二乘法、极大似然法等。模

spss时间序列模型.docx

《统计软件实验报告》SPSS软件的上机实践应用时间序列分析数学与统计学学院实验内容:时间序列是指一个依时间顺序做成的观察资料的集合。时间序列分析过程中最常用的方法是:指数平滑、自回归、综合移动平均及季节分解。本次实验研究就业理论中的就业人口总量问题。但人口经济的理论和实践表明,就业总量往往受到许多因素的制约,这些因素之间有着错综复杂的联系,因此,运用结构性的因果模型分析和预测就业总量往往是比较困难的。时间序列分析中的自回归求积分移动平均法(ARIMA)则是一个较好的选择。对于时间序列的短期预测来说,随机时

spss时间序列模型要点.docx

《统计软件实验报告》SPSS软件的上机实践应用时间序列分析数学与统计学学院实验内容:时间序列是指一个依时间顺序做成的观察资料的集合。时间序列分析过程中最常用的方法是:指数平滑、自回归、综合移动平均及季节分解。本次实验研究就业理论中的就业人口总量问题。但人口经济的理论和实践表明,就业总量往往受到许多因素的制约,这些因素之间有着错综复杂的联系,因此,运用结构性的因果模型分析和预测就业总量往往是比较困难的。时间序列分析中的自回归求积分移动平均法(ARIMA)则是一个较好的选择。对于时间序列的短期预测来说,随机时

时间序列模型--ARMA模型与ARCH模型(200811).doc

时间序列模型时间序列分析是现代计量经济学的重要内容,是研究经济变量的动态特征和周期特征及其相关关系的重要工具,被广泛应用经济分析和预测中。时间序列按其平稳性与否又分为平稳时间序列和非平稳时间序列。ARMA与ARCH模型协整与误差修正模型向量自回归模型第五讲ARMA与ARCH模型本讲中将讨论时间序列的平稳性(stationary)概念及自回归模型(Autoregressivemodels)、移动平均模型(Movingaveragemodels)、自回归移动平均模型(Autor