基于区块链的B2B交易平台支付研究与探索.docx

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

基于区块链的B2B交易平台支付研究与探索.docx

基于区块链的B2B交易平台支付研究与探索一引言随着经济社会的快速发展、互联网技术的发展以及企业贸易的线上化,如何解决企业间贸易资金的线上化以及安全问题成为大家关注的焦点和难点。国内目前解决B2B支付担保问题主要有两种模式。一种是由银行对外提供的基于现有对公账户的担保支付交易产品,如中国银行的保付产品、浦发银行的企付通、华夏银行的平台通宝等。但是由于银行只能针对现有对公账户提供担保支付的服务,首先无法做到跨行,另外只能针对出入金进行控制,无法有效对贸易本身以及交易情况进行有效的监控和对企业信用进行评估和输出

基于区块链的支付担保的探索与实践.docx

基于区块链的支付担保的探索与实践一引言随着经济社会的快速发展,企业之间的贸易往来愈加频繁,如何解决企业间贸易资金的安全问题成为大家关注的焦点和难点。国内第三方支付机构比如支付宝、财付通等虽然有中国人民银行颁发的第三方支付牌照(支付业务许可证),但由于第三方支付属于小额支付,对企业间的大额贸易或产权过户类的大额资金担保等场景并不适用,因此我们迫切需要有一个能提供跨行的、可信的、安全的大额资金担保服务平台而其不仅是一种支付工具。区块链技术近年来得到国内外金融机构的高度关注,它是一种通过多中心化、不可篡改、共识

基于区块链技术的股权交易平台构建研究.docx

基于区块链技术的股权交易平台构建研究基于区块链技术的股权交易平台构建研究摘要:随着区块链技术的迅猛发展,股权交易领域也面临着越来越多的机遇和挑战。传统的股权交易过程存在着信息不对称、交易成本高、实时性差等问题。本文基于区块链技术,探讨了如何构建一个安全、高效、透明的股权交易平台,并分析了区块链技术在股权交易中的应用场景和优势。通过详细分析和研究,可以看出区块链技术能够很好地解决传统股权交易中的问题,并提供了更加便捷和高效的交易机制。1.引言股权交易是指股东通过买卖股票来进行股权转让的过程。传统的股权交易存

基于区块链的技术交易平台系统研究.docx

基于区块链的技术交易平台系统研究随着数字货币的兴起和区块链技术的发展,越来越多的人开始关注基于区块链的技术交易平台系统。区块链技术是一种基于多个节点的去中心化数据库技术,采用密码学算法保证数据的安全性和不可篡改性。通过区块链技术,可以建立一个公平、诚信、高效的交易平台系统,为用户提供更好的交易体验。一、区块链技术的特点1、去中心化区块链技术采用去中心化的方式进行数据存储和处理。传统的中心化系统依靠中央服务器进行数据管理,需要大量的人力、物力和财力。而区块链技术采取去中心化的方式,将数据分散储存在多个节点上

一种基于区块链的支付数据资产化交易平台及方法.pdf

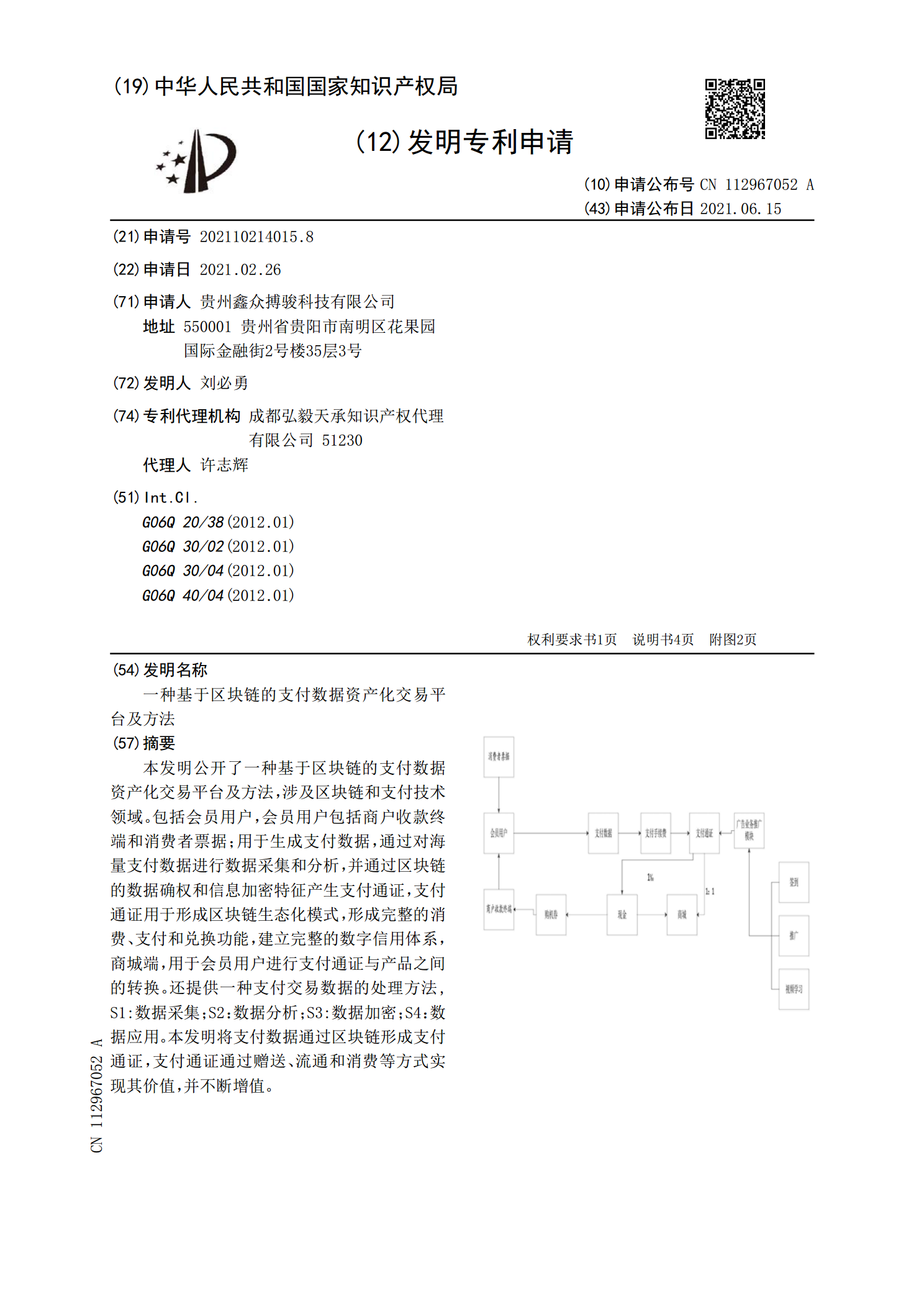

本发明公开了一种基于区块链的支付数据资产化交易平台及方法,涉及区块链和支付技术领域。包括会员用户,会员用户包括商户收款终端和消费者票据;用于生成支付数据,通过对海量支付数据进行数据采集和分析,并通过区块链的数据确权和信息加密特征产生支付通证,支付通证用于形成区块链生态化模式,形成完整的消费、支付和兑换功能,建立完整的数字信用体系,商城端,用于会员用户进行支付通证与产品之间的转换。还提供一种支付交易数据的处理方法,S1:数据采集;S2:数据分析;S3:数据加密;S4:数据应用。本发明将支付数据通过区块链形成