运用ARIMA模型对股价预测的实证研究.docx

胜利****实阿

1/8

2/8

3/8

4/8

5/8

6/8

7/8

8/8

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

运用ARIMA模型对股价预测的实证研究.docx

运用ARIMA模型对股价预测的实证研究刘松张帅摘要:随着我国资本市场的扩大开放,国外资本进一步流入我国股市,中国股市迎来新的挑战与机遇。金融市场股票的价格预测问题再次成为公众关注的热点。基于此,选取金融市场股票的历史收盘价数据,以Python为实现工具,通过建立ARIMA模型来进行检验与预测,得到的股价预测值与真实值短期内最大误差不超过0.04。这表明以ARIMA模型对股价进行短期预测具有很好的效果,能够为股市投资者提供帮助。关键词:Python;ARIMA模型;股价预测中图分类号:F830.91文献标志

运用ARMA模型对股价预测的实证研究.docx

运用ARMA模型对股价预测的实证研究徐晨萌方华摘要:金融市场上的时间序列数据蕴含了历史信息,可以揭示系统的运行规律。研究者们可以采用常见的时间序列分析模型,借助Eviews等工具,对以往的金融数据(如股价)进行研究,探寻其规律,并运用于未来走势的短期预测。选取工商银行(601398)的股票日开盘价(2018月2月14日至2019年2月14日)序列,进行一阶差分使数据平稳,之后运用ARMA模型对未来三天的开盘价(2019年2月15日至2019年2月19日)进行预测。将预测结果与真实值对比后发现预测结果较为准

基于ARIMA模型的股价的研究的中期报告.docx

基于ARIMA模型的股价的研究的中期报告摘要:本研究基于ARIMA模型,对某股票的股价变动进行预测。首先,通过数据的收集和处理,确定该股票的时间序列数据,并对数据进行了平稳性检验和差分处理。然后,使用自相关图和偏自相关图确定ARIMA模型的参数,利用拟合数据进行模型的建立和验证。最后,使用建立好的ARIMA模型对未来一段时间内的股价进行了预测。关键词:ARIMA模型;时间序列;自相关图;偏自相关图;股价预测1.研究背景股票价格的波动受多种因素的影响,如市场供求关系、政治局势、经济形势等。通过对股价的预测,

ARIMA模型预测.docx

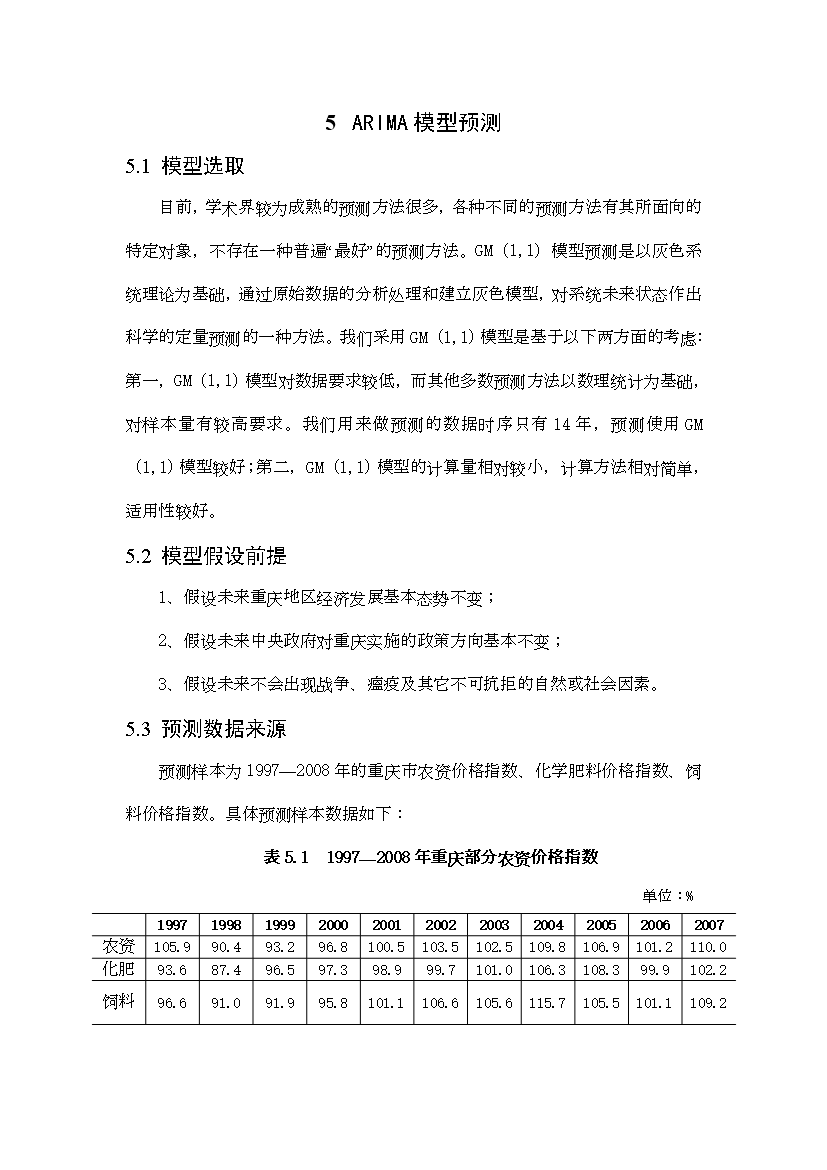

5ARIMA模型预测5.1模型选取目前,学术界较为成熟的预测方法很多,各种不同的预测方法有其所面向的特定对象,不存在一种普遍“最好”的预测方法。GM(1,1)模型预测是以灰色系统理论为基础,通过原始数据的分析处理和建立灰色模型,对系统未来状态作出科学的定量预测的一种方法。我们采用GM(1,1)模型是基于以下两方面的考虑:第一,GM(1,1)模型对数据要求较低,而其他多数预测方法以数理统计为基础,对样本量有较高要求。我们用来做预测的数据时序只有14年,预测使用GM(1,1)模型较好;第二,GM(1,1)模型

ARIMA模型预测.docx

5ARIMA模型预测5.1模型选取目前学术界较为成熟的预测方法很多各种不同的预测方法有其所面向的特定对象不存在一种普遍“最好”的预测方法。GM(11)模型预测是以灰色系统理论为基础通过原始数据的分析处理和建立灰色模型对系统未来状态作出科学的定量预测的一种方法。我们采用GM(11)模型是基于以下两方面的考虑:第一GM(11)模型对数据要求较低而其他多数预测方法以数理统计为基础对样本量有较高要求。我们用来做预测的数据时序只有14年预测使用GM(11)模型较好;第二GM(11)模型的计算量相对较小计算方法