所得税费用核算.ppt

文库****品店

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共45页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

所得税费用核算.ppt

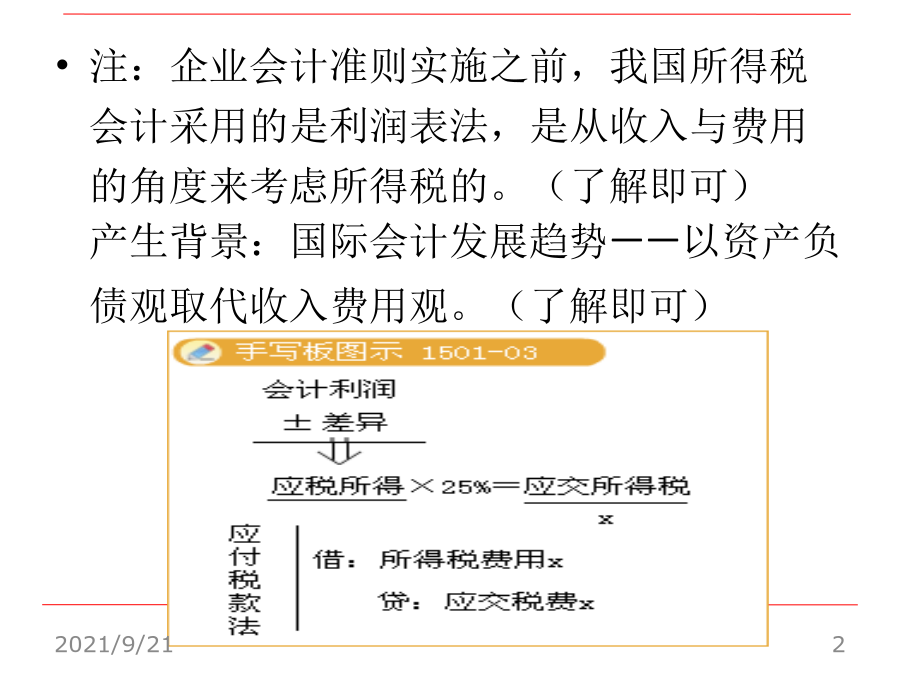

第四节所得税费用一、所得税会计概述注:企业会计准则实施之前我国所得税会计采用的是利润表法是从收入与费用的角度来考虑所得税的。(了解即可)产生背景:国际会计发展趋势——以资产负债观取代收入费用观。(了解即可)纳税影响会计法当会计与税务产生收入、支出上的暂时性差异时应当以会计口径的利润认定所得税费用以税务口径的利润认定应交所得税二者之差通过待摊、预提来调整其中待摊费用使用“递延所得税资产”科目、预提费用使用“递延所得税负债”科目。资产负债表债务法是从资产负债表出发通过比较资产负债表上列示的资产、

所得税费用核算.ppt

第四节所得税费用一、所得税会计概述注:企业会计准则实施之前,我国所得税会计采用的是利润表法,是从收入与费用的角度来考虑所得税的。(了解即可)产生背景:国际会计发展趋势——以资产负债观取代收入费用观。(了解即可)纳税影响会计法当会计与税务产生收入、支出上的暂时性差异时,应当以会计口径的利润认定所得税费用,以税务口径的利润认定应交所得税,二者之差通过待摊、预提来调整,其中待摊费用使用“递延所得税资产”科目、预提费用使用“递延所得税负债”科目。资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、

所得税费用的核算.ppt

所得税费用的核算三、所得税费用核算的步骤1、确定资产、负债的账面价值、计税基础2、确定期末暂时性差异金额3、确定递延所得税资产、负债期末余额4、确定递延所得税资产、负债本期发生额四、工作提示税法按收付实现制计算所得税;会计按权责发生制记账。如:企业2007年1月预收3年的房租收入300万元。税法规定,300万元款项全部计入2007年收入,在2007年交纳所得税;会计规定,每年确认100万元收入。如:企业一项交易性金融资产2007年末升值100万元,会计上将其记入“公允价值变动损益”,作为利润的一部分;因没

所得税费用的核算.ppt

所得税费用的核算一、应缴所得税计算1、会计上确认收益或支出而税法不作为收入或扣减项目(1)违法交纳的罚款、滞纳金及没收的财物损失(2)非公益性捐赠(3)国债利息收入(4)技术转让收入(超过500万部分减半)(5)已纳税的投资收益,如已缴足所得税的投资收益2、有些支出超标准部分会计上可据实列支,税法不予列支(1)向非金融机构借款利息支出超过同期金融机构借款利率部分(2)应付职工薪酬超过计税标准部分(3)超过业务招待费、广告及宣传费用标准部分(4)公益性救济性捐赠超过利润总额的12%部分3、税法规定企业为开发

所得税费用业务核算.pptx

企业财务会计情境引例【知识准备】【知识准备】【知识准备】【知识准备】【职业判断与业务操作】【职业判断与业务操作】甲公司2019年全年利润总额(即税前会计利润)为1020万元,其中包括本年收到的国债利息收入20万元,所得税税率为25%。假定甲公司全年无其他纳税调整因素。甲公司当期所得税的计算如下:2019年,甲公司递延所得税负债年初数为40万元,年末数为50万元,递延所得税资产年初数为25万元,年末数为20万元;当期应交所得税500万元。总结THANKS谢谢观看