关于国有土地使用权有偿使用收入若干财政问题的暂行规定.doc

子璇****君淑

1/2

2/2

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

关于国有土地使用权有偿使用收入若干财政问题的暂行规定.doc

关于国有土地使用权有偿使用收入若干财政问题的暂行规定为了加强国有土地(以下简称土地)使用权有偿使用收入的财务管理,根据《中华人民共和国城镇国有土地使用权出让和转让暂行条例》(以下简称《条例》)和《关于国有土地使用权有偿使用收入征收管理的暂行办法》(以下简称《暂行办法》),制定本规定。一、本规定适用于按《暂行办法》取得土地使用权有偿使用收入的部门、公司、企业、其他组织和个人。二、经财政部门核定,土地管理部门可以从其代收的土地出让金中提取土地出让业务费,提取比例不得超过土地出让金的2%。经财政部门核定,房地产

关于国有土地使用权有偿使用收入征收管理的暂行办法.doc

关于国有土地使用权有偿使用收入征收管理的暂行办法第一条为了加强国有土地(以下简称土地)使用权有偿使用收入的征收管理,进一步完善土地使用制度改革,促进房地产市场的发展,根据《中华人民共和国城镇国有土地作用权出让和转让暂行条例》(以下简称《条例》),特制定本办法。第二条本办法适用于按法律规定在我国有偿转移土地使用权的中华人民共和国境内外的部门、公司、企业、其他组织和个人。第三条国有土地使用权有偿使用收入包括:1、土地出让金各级政府土地管理部门将土地使用权出让给土地使用者,按规定向受让人收取的土地出让的全部价款

关于国有土地使用权有偿使用收入征收管理的暂行办法.doc

关于国有土地使用权有偿使用收入征收管理的暂行办法第一条为了加强国有土地(以下简称土地)使用权有偿使用收入的征收管理,进一步完善土地使用制度改革,促进房地产市场的发展,根据《中华人民共和国城镇国有土地作用权出让和转让暂行条例》(以下简称《条例》),特制定本办法。第二条本办法适用于按法律规定在我国有偿转移土地使用权的中华人民共和国境内外的部门、公司、企业、其他组织和个人。第三条国有土地使用权有偿使用收入包括:1、土地出让金各级政府土地管理部门将土地使用权出让给土地使用者,按规定向受让人收取的土地出让的全部价款

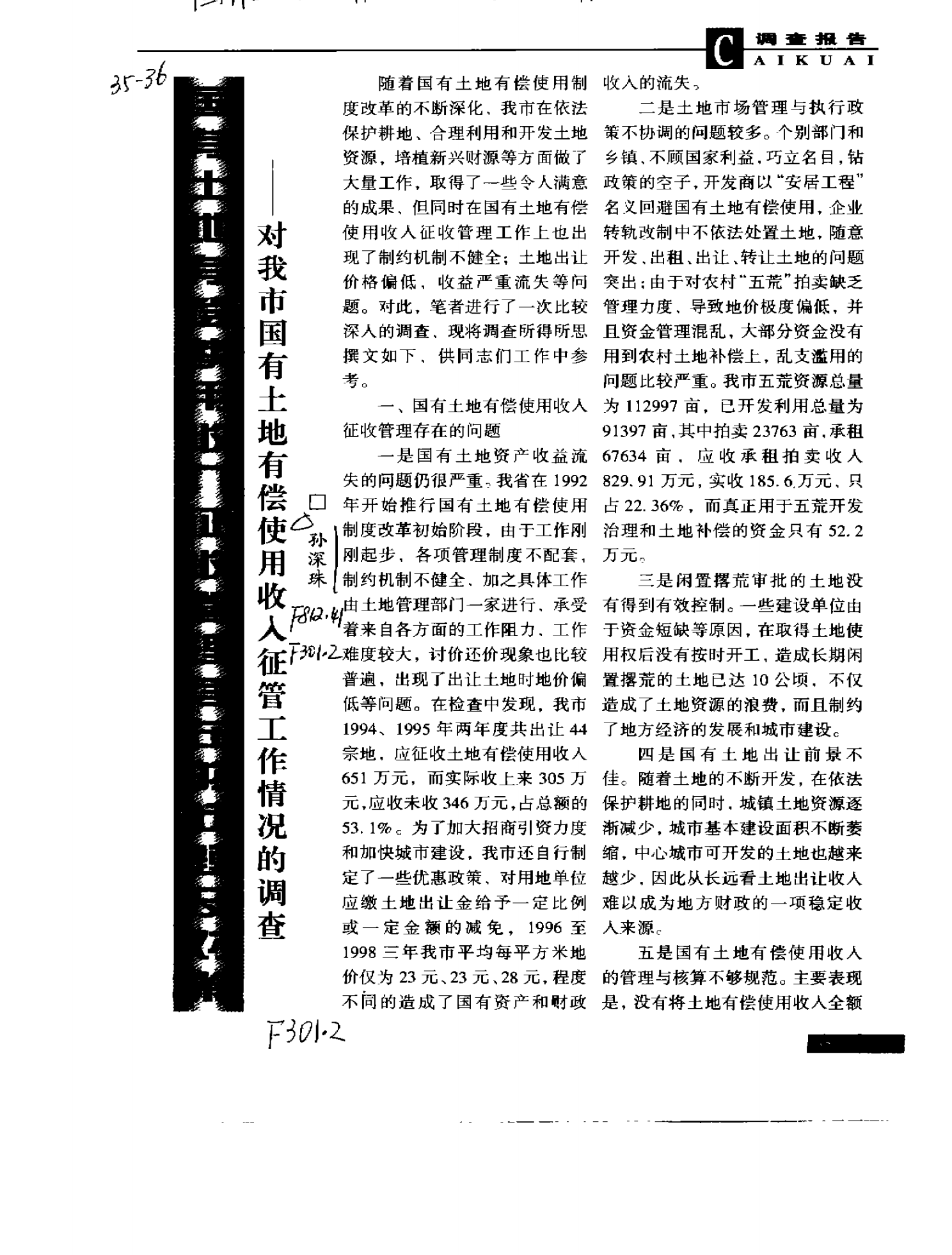

国有土地有偿使用收入征收管理存在的问题及对策 对我市国有土地有偿使用收.pdf

伺丽】良椒埙八证~

国有土地使用权有偿出让合同.docx

国有土地使用权有偿出让合同国有土地使用权有偿出让合同(精选20篇)国有土地使用权有偿出让合同篇1甲方:乙方:为使项目在成都高新技术产业开发区实现产业化,根据国家及地方有关法律、法规,双方本着平等、自愿、有偿的原则,订立本协议。一、土地问题1、土地位置及出让方式甲方同意本项目进入成都出口加工区实现产业化。初步确定项目建设地点位于占地约亩。其中独自使用面积亩,代征道路面积亩,确切位置坐标四至和土地面积待甲方规划土地建设管理部门实测后确认。甲方将国有土地使用权以有偿出让方式提供给乙方。2、土地价格为体现对本