VAR模型应用案例.pdf

文库****品店

1/3

2/3

3/3

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

VAR模型应用案例.pdf

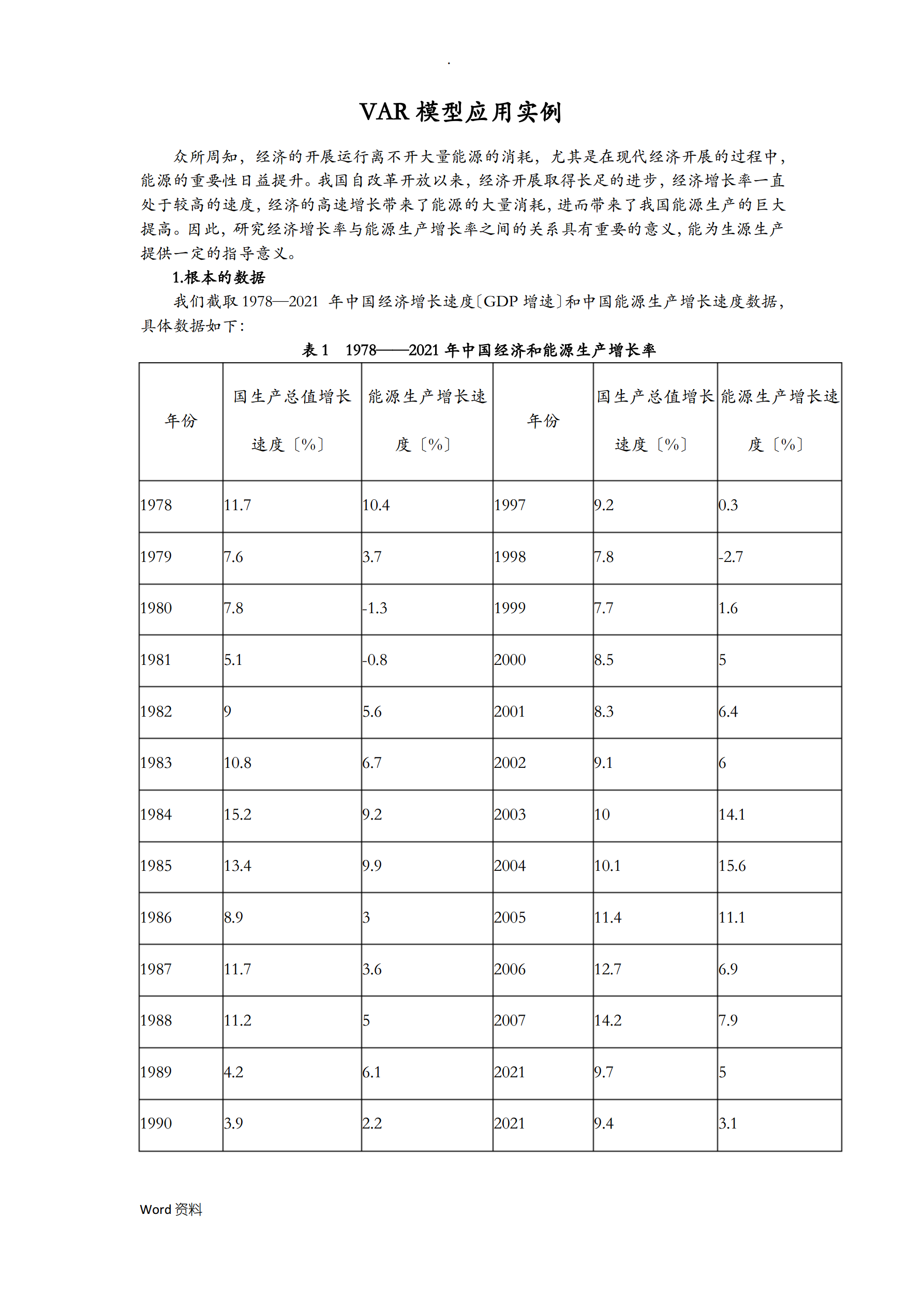

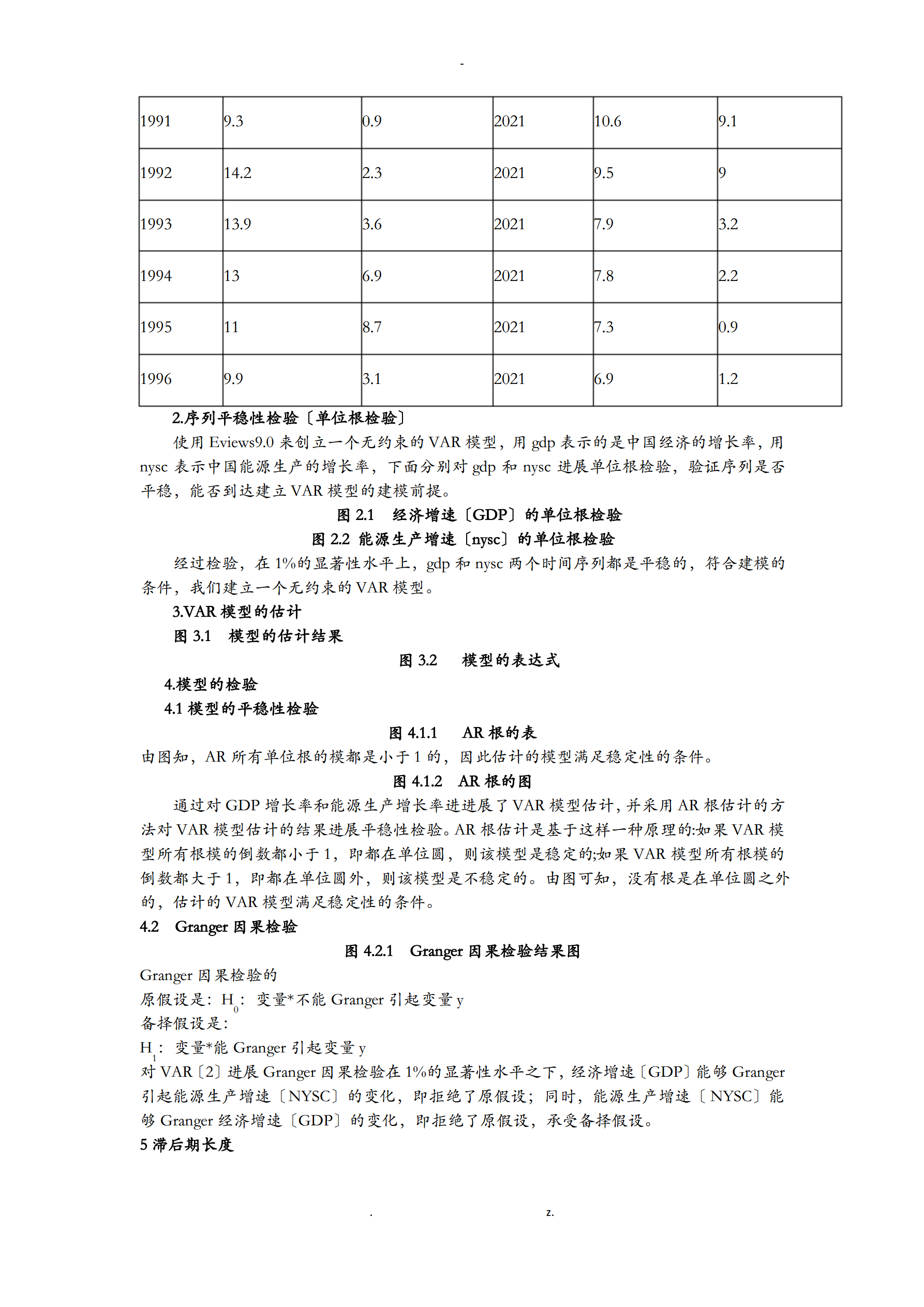

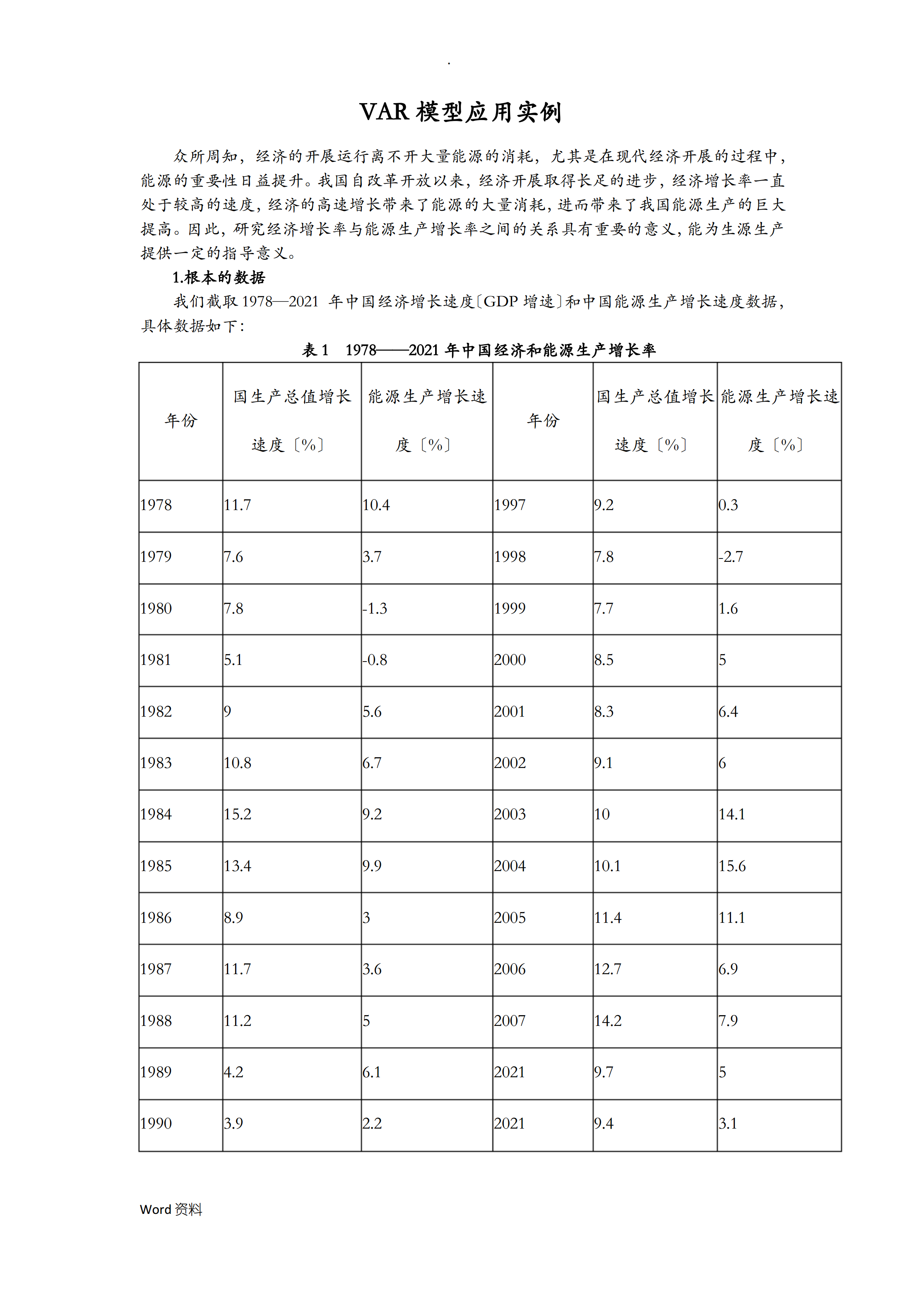

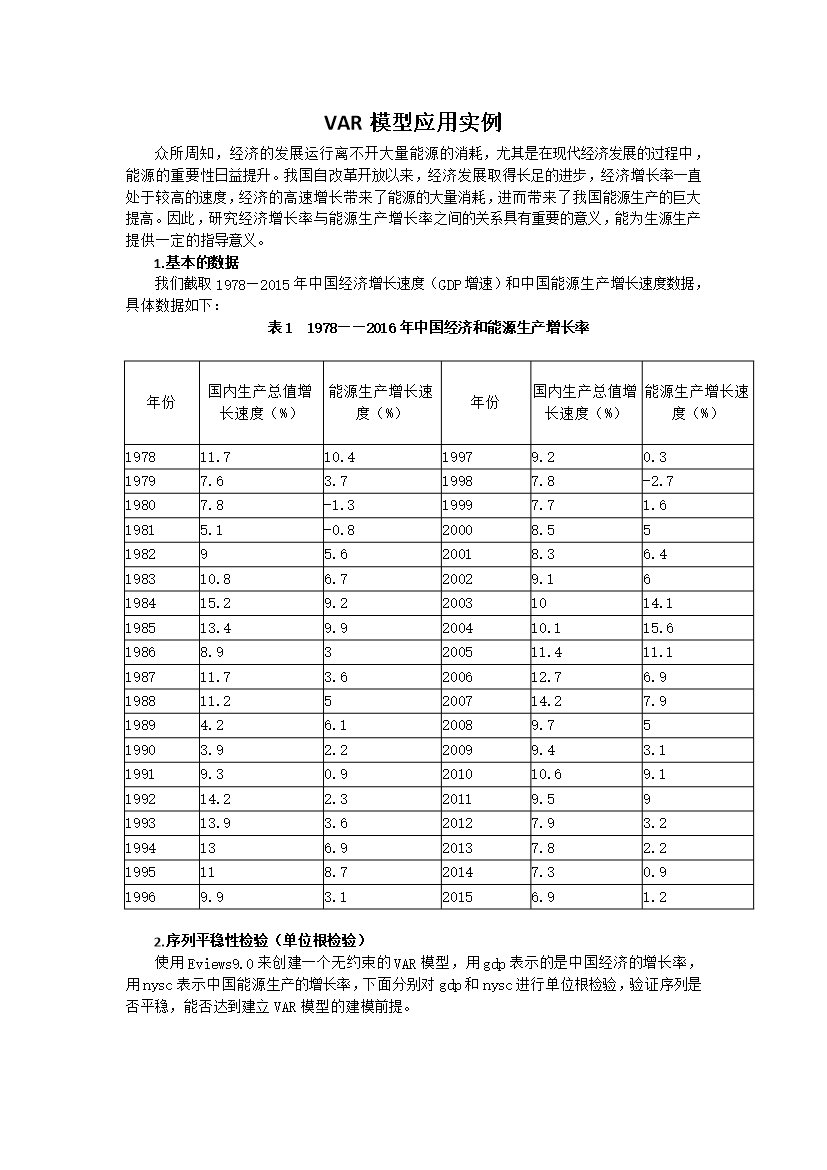

·VAR模型应用实例众所周知,经济的开展运行离不开大量能源的消耗,尤其是在现代经济开展的过程中,能源的重要性日益提升。我国自改革开放以来,经济开展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。1.根本的数据我们截取1978—2021年中国经济增长速度〔GDP增速〕和中国能源生产增长速度数据,具体数据如下:表11978——2021年中国经济和能源

VAR模型应用案例-(完成).doc

VAR模型应用实例众所周知,经济的发展运行离不开大量能源的消耗,尤其是在现代经济发展的过程中,能源的重要性日益提升。我国自改革开放以来,经济发展取得长足的进步,经济增长率一直处于较高的速度,经济的高速增长带来了能源的大量消耗,进而带来了我国能源生产的巨大提高。因此,研究经济增长率与能源生产增长率之间的关系具有重要的意义,能为生源生产提供一定的指导意义。基本的数据我们截取1978—2015年中国经济增长速度(GDP增速)和中国能源生产增长速度数据,具体数据如下:表11978——2016年中国经济和能源生产增

VaR计量模型在A商业银行应用的案例研究.docx

VaR计量模型在A商业银行应用的案例研究随着金融市场的快速发展和金融产品的不断创新,商业银行的风险管理也面临着愈加复杂的挑战。在这种背景下,如何利用有效的风险管理工具来降低银行的风险,成为了商业银行重要的任务之一。其中,VaR(ValueatRisk)计量模型被广泛应用于商业银行的风险管理中。VaR是一种通过量化风险的方法,评估在给定置信水平下的最大可能亏损额。VaR可以帮助商业银行拟定风险管理策略,制定合理的资产配置和底仓控制,从而降低银行的风险水平。本文以A商业银行为例,对其VaR计量模型的应用进行研

VaR计量模型分析案例.pdf

沪市动态VaR计量模型分析案例西南财经大学统计学院马丹一、案例背景金融风险是指由于经济活动的不确定性而导致资金在筹措和运用中遭受损失的可能性。在20世纪80年代以前,金融机构所面临的风险还主要是信用风险。然而,近20多年来金融市场发生了重大变化,全球化的证券市场迅猛发展,资产证券化的趋势越来越强,外汇交易和衍生品交易成了金融市场交易的重要组成部分。这使得金融机构所面临的主要风险已从信用风险转向了市场风险。市场风险度量的方法有多种,VaR(Value-at-Risk)方法是目前金融市场风险测量的主流方法。V

风险计价VAR模型及应用.docx

风险计价VAR模型及应用风险计价VAR模型及应用引言:在金融市场中,风险一直是投资者和风险管理者关注的重点问题。为了控制风险和保护自身利益,风险计价VAR模型应运而生。VAR(ValueatRisk)模型是一种用于衡量投资组合或资产风险的常用工具,通过给出在给定置信水平下的最大可能损失,帮助投资者评估自身面临的风险和采取相应的风险控制措施。一、VAR模型的原理VAR模型基于对风险分布的统计分析,通过计算在一定置信水平下的最大可能损失,来评估风险水平。它假设风险是正态分布的,并且基于历史数据进行计算。VAR