期货最优套期保值比率估计.pdf

文库****品店

1/5

2/5

3/5

4/5

5/5

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

期货最优套期保值比率估计.pdf

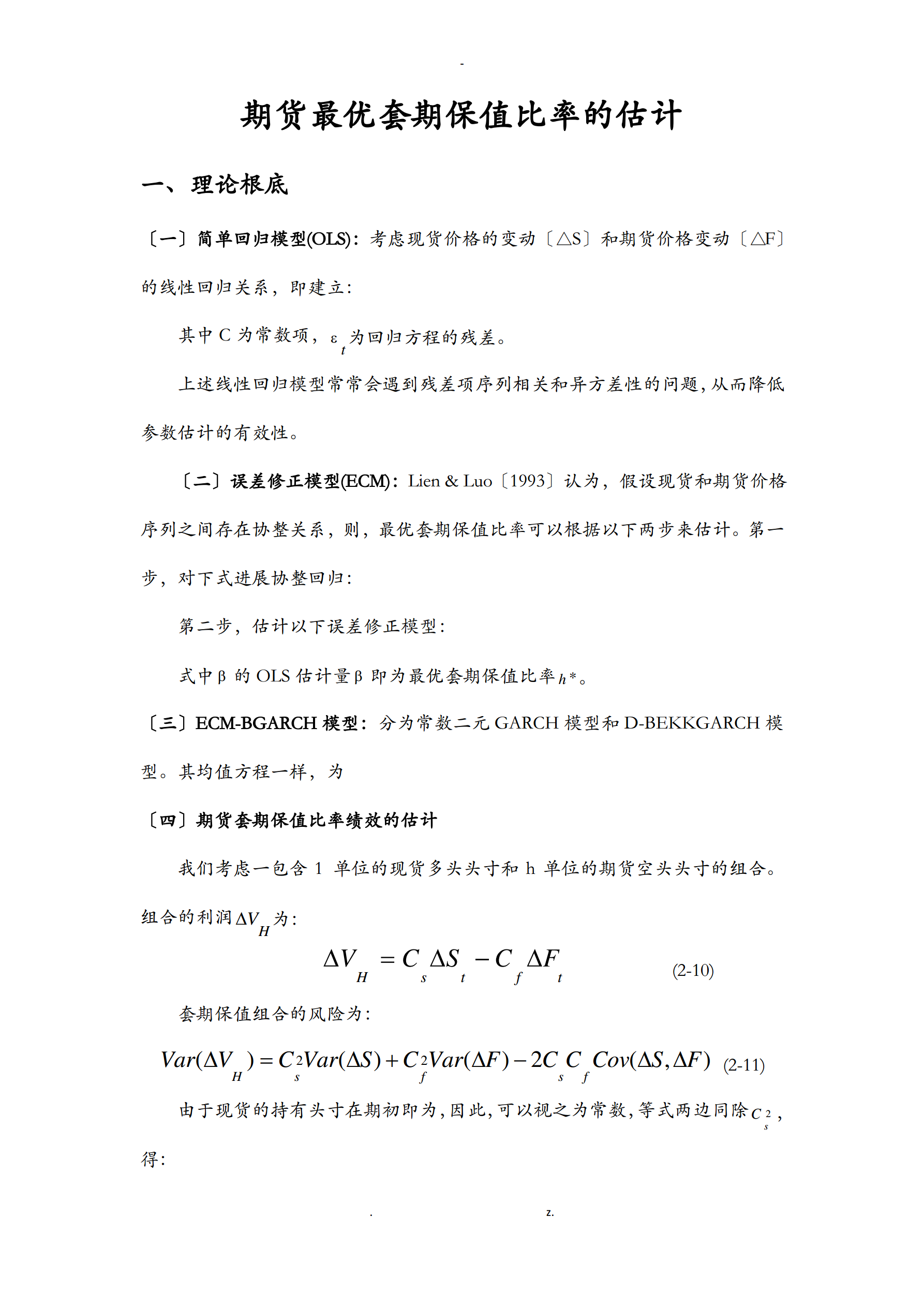

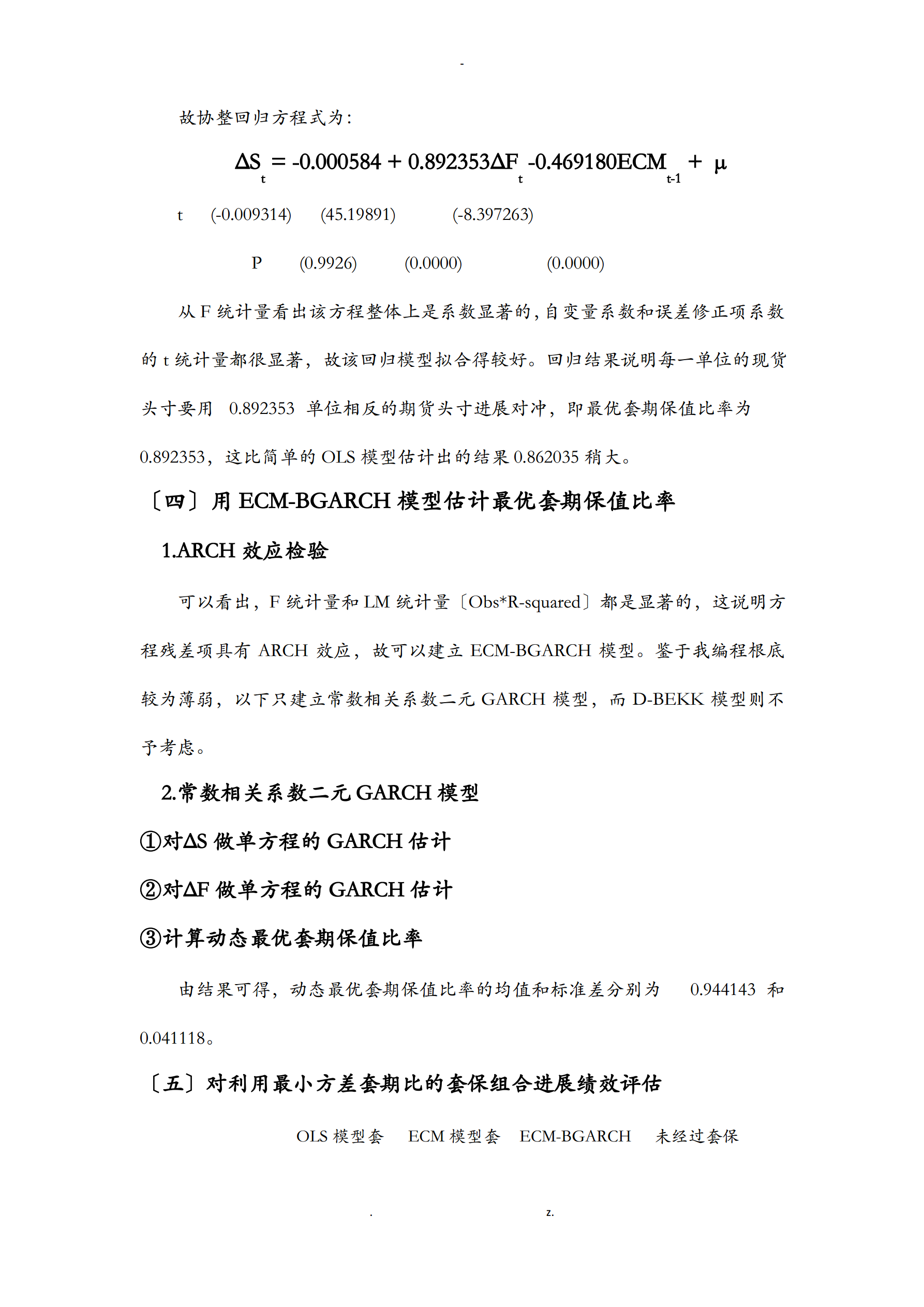

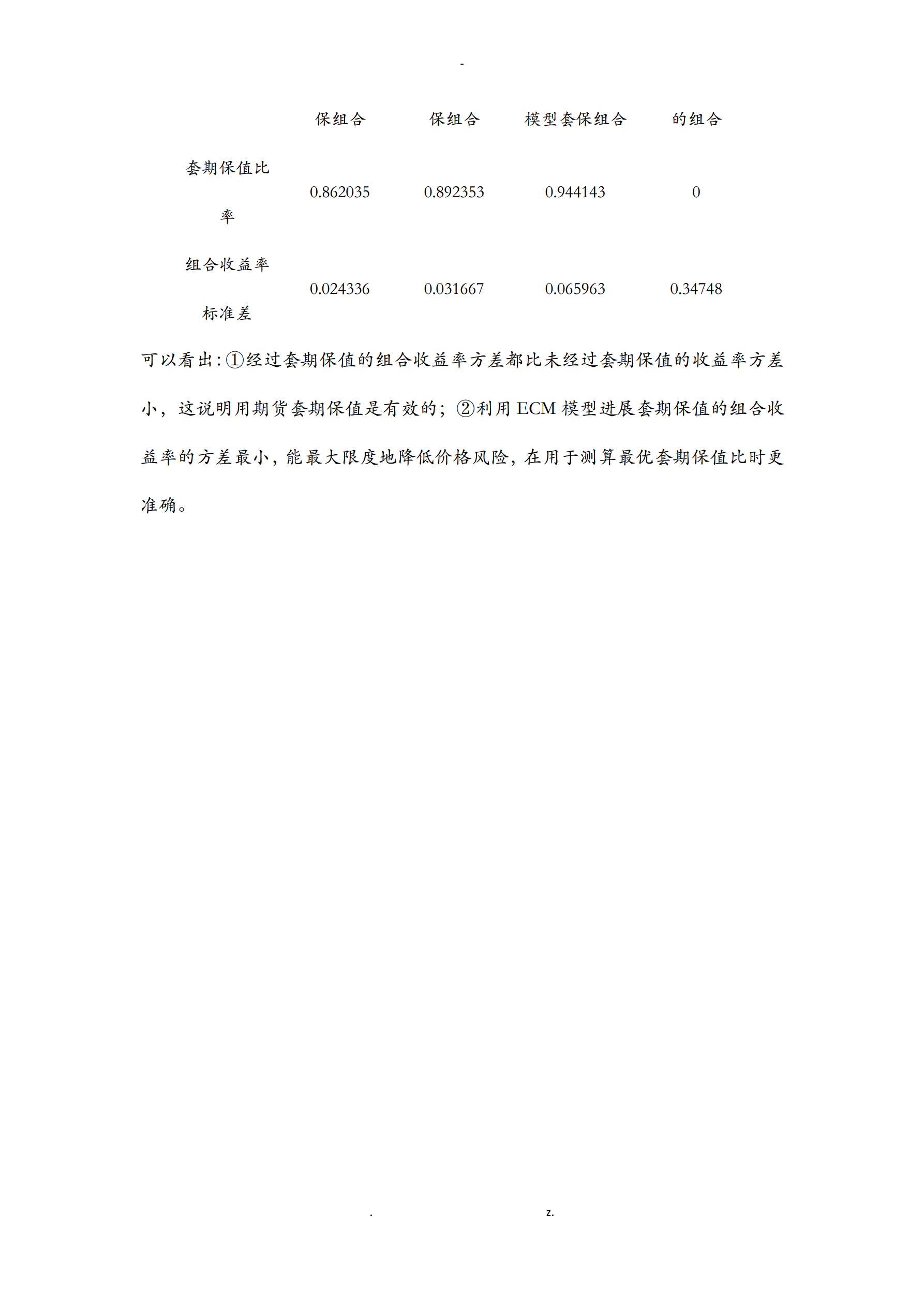

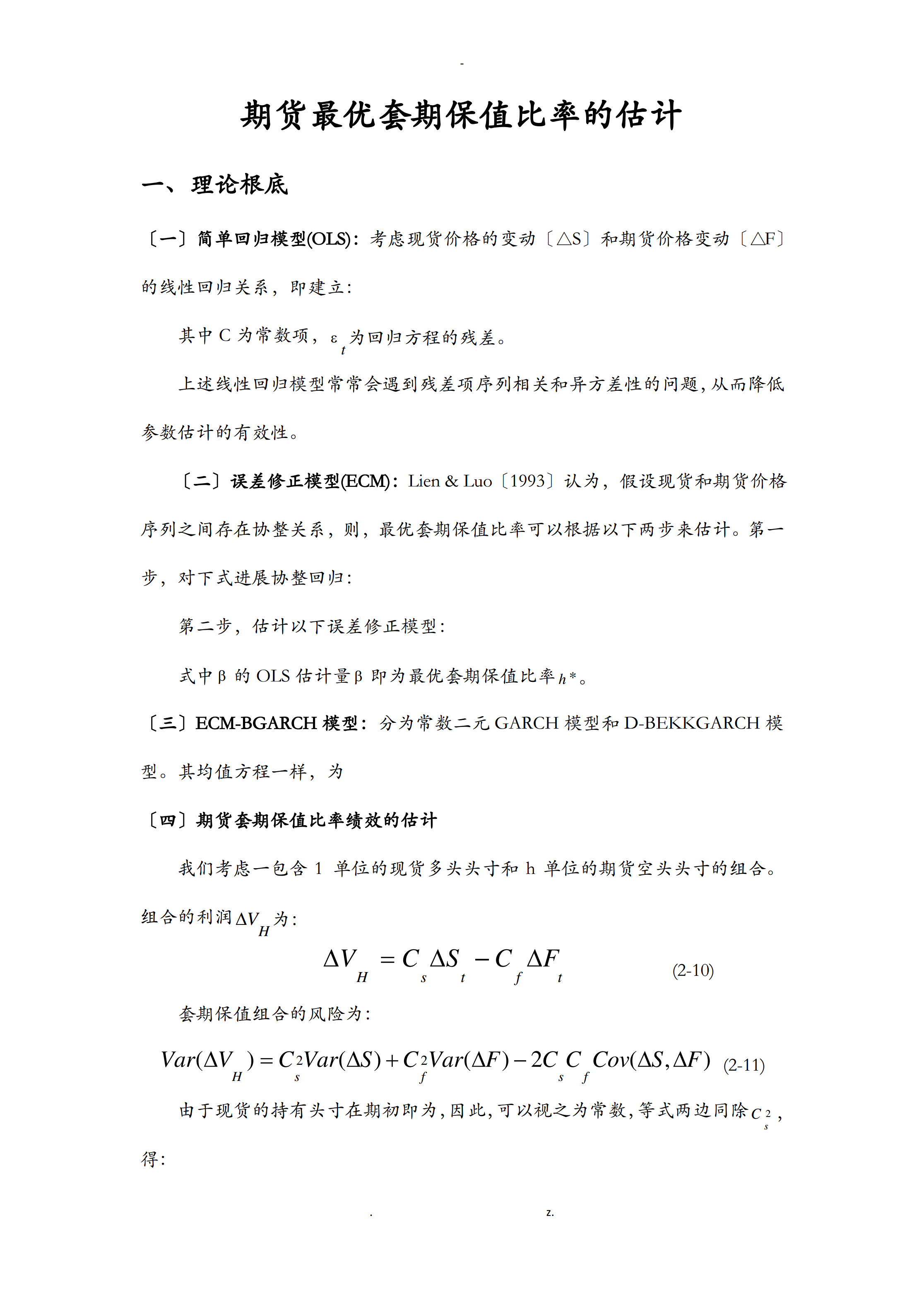

-期货最优套期保值比率的估计一、理论根底〔一〕简单回归模型(OLS):考虑现货价格的变动〔△S〕和期货价格变动〔△F〕的线性回归关系,即建立:其中C为常数项,为回归方程的残差。t上述线性回归模型常常会遇到残差项序列相关和异方差性的问题,从而降低参数估计的有效性。〔二〕误差修正模型(ECM):Lien&Luo〔1993〕认为,假设现货和期货价格序列之间存在协整关系,则,最优套期保值比率可以根据以下两步来估计。第一步,对下式进展协整回归:第二步,估计以下误差修正模型:式中的OLS估计量即为最优套期保值比

指数期货最优套期保值比率的分析.docx

指数期货最优套期保值比率的分析指数期货最优套期保值比率的分析随着市场的发展和投资者的需求,数个指数期货品种相继推出,如上证50期货、沪深300期货和中证500期货等。其中,指数期货为投资者提供了一种有效的风险管理和投资工具。而对于投资者来说,如何进行套期保值则成为了关键问题。在套期保值的实践中,最优比率是一个重要的指标。本文将从理论和实践两个方面对指数期货最优套期保值比率进行分析。首先,将介绍套期保值的概念、方法和目的,然后,针对指数期货,分别从期权定价和统计分析两个方面进行探讨,并结合实例进行分析。一、

期货最优套期保值比率研究评述.docx

期货最优套期保值比率研究评述期货最优套期保值比率研究评述随着国际贸易和经济全球化的发展,市场价格风险越来越多地影响企业财务状况。为了减小价格波动对企业经营和财务状况的影响,企业在实践中通过各种方式进行风险管理,其中包括最优的套期保值。在投资和贸易活动中,套期保值是一种关键工具,可以减少损失并提高收益。套期保值是指持有两个或多个能够相互影响的金融或实物资产,并通过其价格差异来获取利润的一种方法。套期保值的目的是通过对冲一个或多个市场风险来降低投资或经营风险。在套期保值中,企业必须确定最优化的比率,以便在减少

股指期货最优套期保值比率研究.docx

股指期货最优套期保值比率研究一、引言随着金融市场的不断发展,股指期货已成为重要的投资工具之一。作为一种杠杆交易工具,股指期货具有高风险高回报的特点,但也带来了更大的不确定性和波动性。为了降低交易风险,投资者往往采取套期保值策略,一种对冲风险的方式。本文将从测量股指期货最优套期保值比率方面进行研究。二、文献综述在国内外文献中,关于股指期货的套期保值策略已经得到广泛的研究。国内学者对于股指期货的套期保值比率的研究主要集中于股票市场和商品市场,如高云龙(2016)和赵丙龙(2016)等研究发现,降低股票市场中的

股指期货套期保值最优比率研究.docx

股指期货套期保值最优比率研究股指期货套期保值最优比率研究在金融市场中,风险与机会并存,投资者需要对自己的投资进行有效的风险管理。股指期货是一种重要的衍生品,由于其可以提供有效的风险管理和套期保值功能,在投资者中越来越受欢迎。然而,股指期货套期保值最优比率的研究和实际操作,仍然是一个重要的问题。本文旨在探讨股指期货套期保值最优比率的研究与实践。首先,介绍股指期货的基本概念和功能;其次,分析股指期货套期保值的原理和策略;最后,探讨股指期货套期保值最优比率的研究和实践方法。一、股指期货的基本概念和功能股指期货是