2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

文库****品店

1/4

2/4

3/4

4/4

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

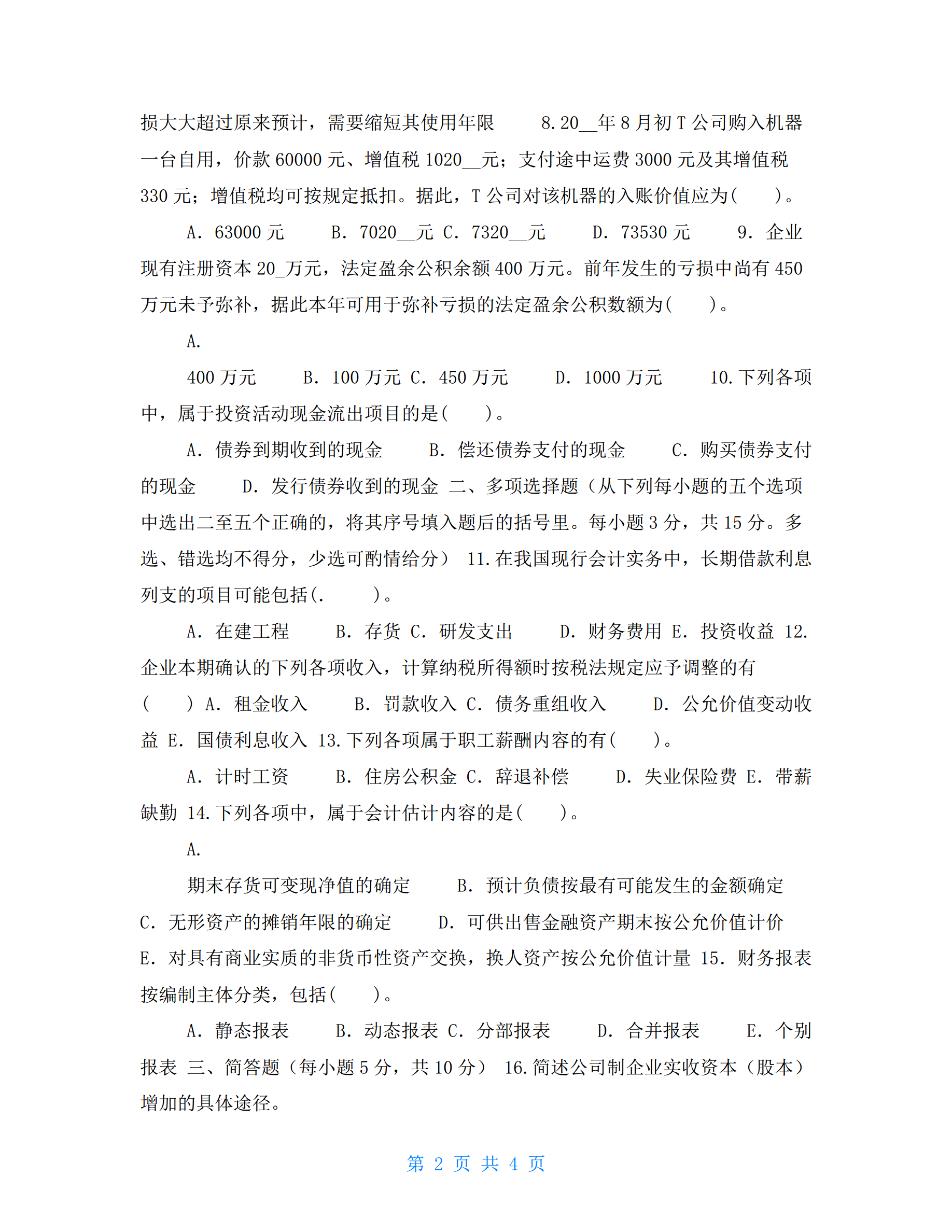

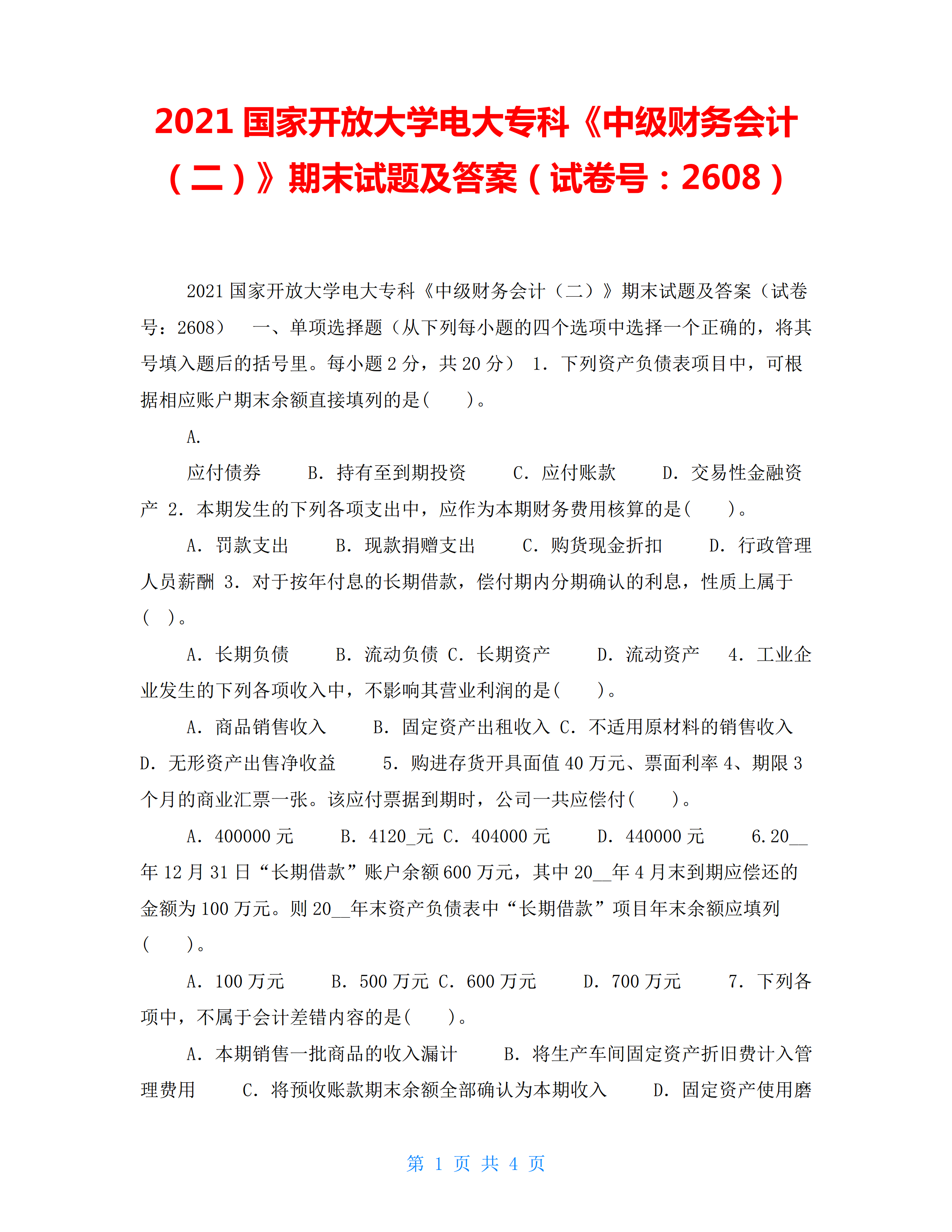

万元。则2017年末资产负债表中“长期借款”项目年末余额应填列()oA.100万元B.500万元C.600万元D.700万元7.下列各项中,不属于会计差借内容的是()。A.本期销售一批商品的收入漏计B.将生产车间固定资产折旧费计入管理费用C.将预收账款期末余额全部确认为本期收入D.固定资产使用磨损大大超过原来预计,需要缩短其使用年限8.2017年8月初T公司购入机器一台自用,价款60000元、增值税10200元;支付途中运费3000元及其增值税330元;增值税均可按规定抵扣。据此,T公司对该机器的入账价值

2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

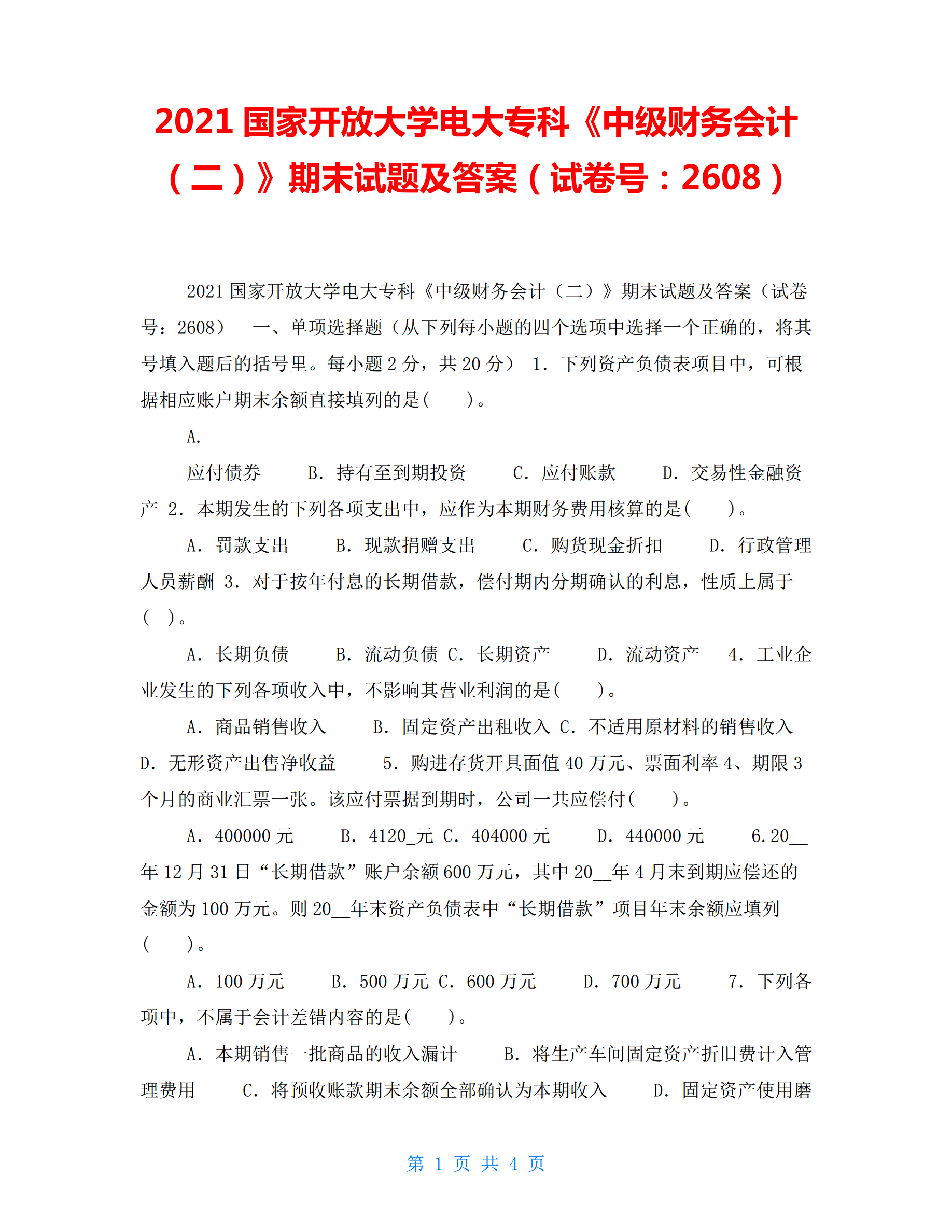

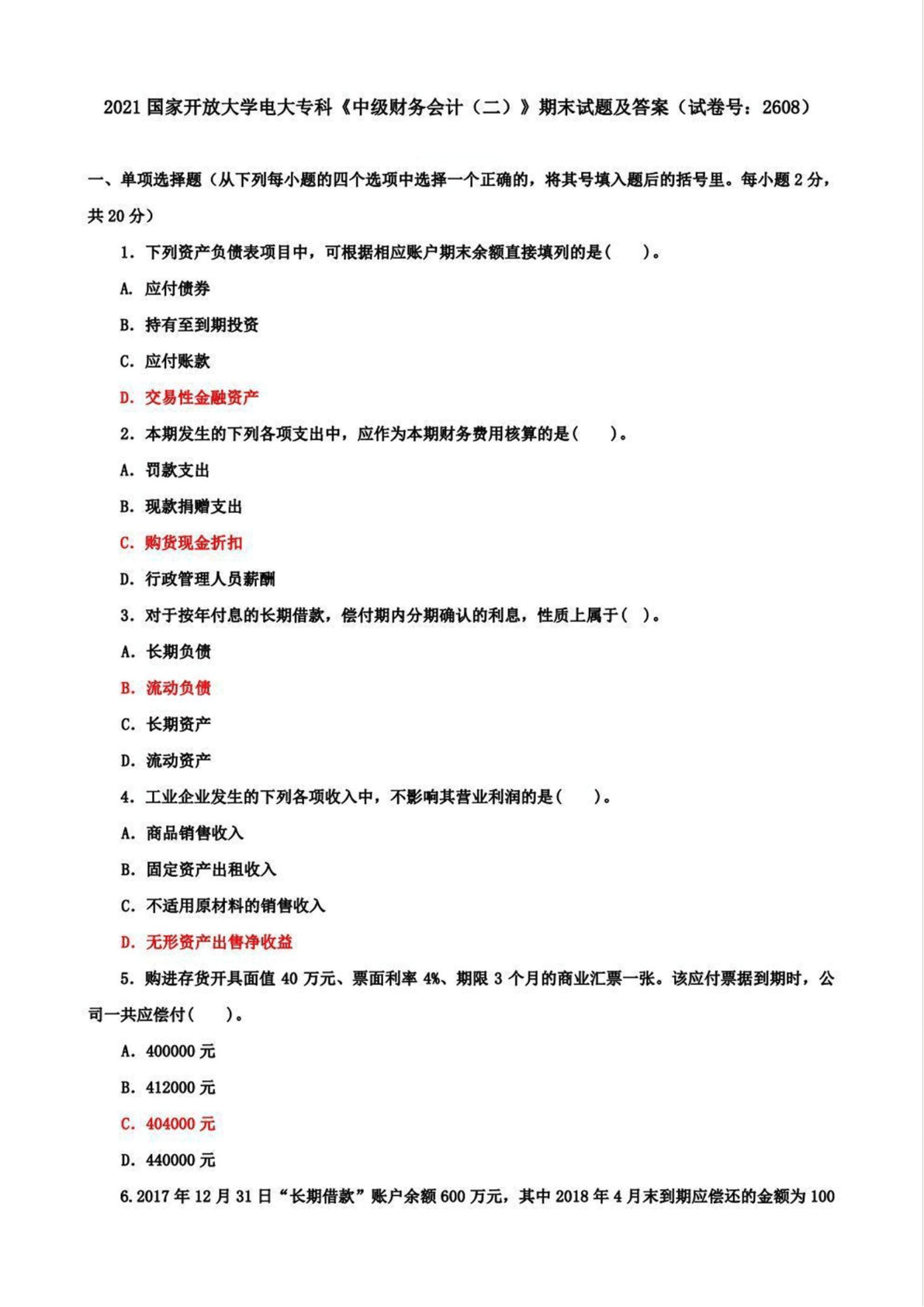

2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其号填入题后的括号里。每小题2分,共20分)1.下列资产负债表项目中,可根据相应账户期末余额直接填列的是()。A.应付债券B.持有至到期投资C.应付账款D.交易性金融资产2.本期发生的下列各项支出中,应作为本期财务费用核算的是()。A.罚款支出B.现款捐赠支出C.购货现金折扣D.行政

2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)2021国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其号填入题后的括号里。每小题2分,共20分)1.下列资产负债表项目中,可根据相应账户期末余额直接填列的是()。A.应付债券B.持有至到期投资C.应付账款D.交易性金融资产2.本期发生的下列各项支出中,应作为本期财务费用核算的是()。A.罚款支出B.现款捐赠支出C.购货现金折扣D.行政

2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

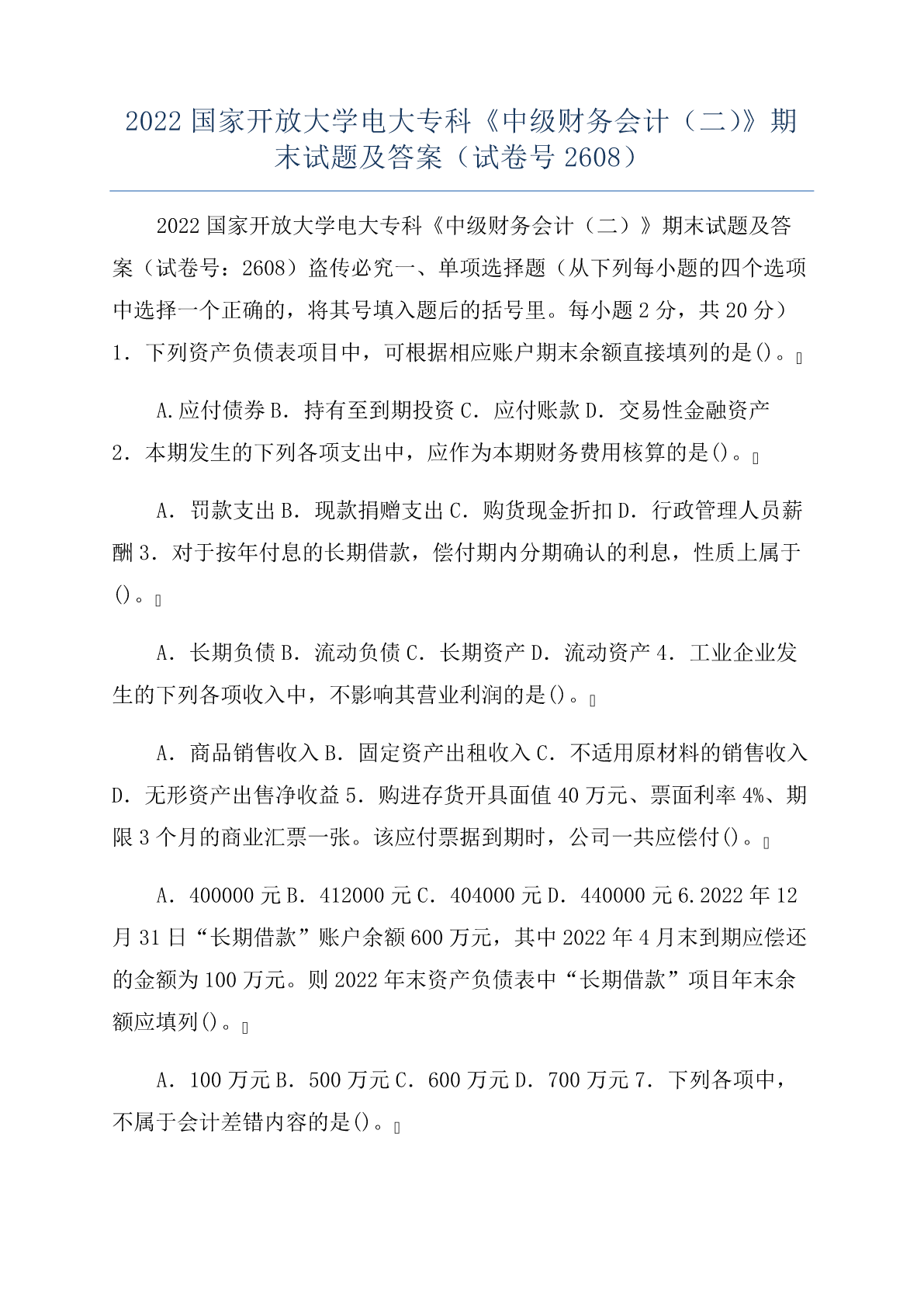

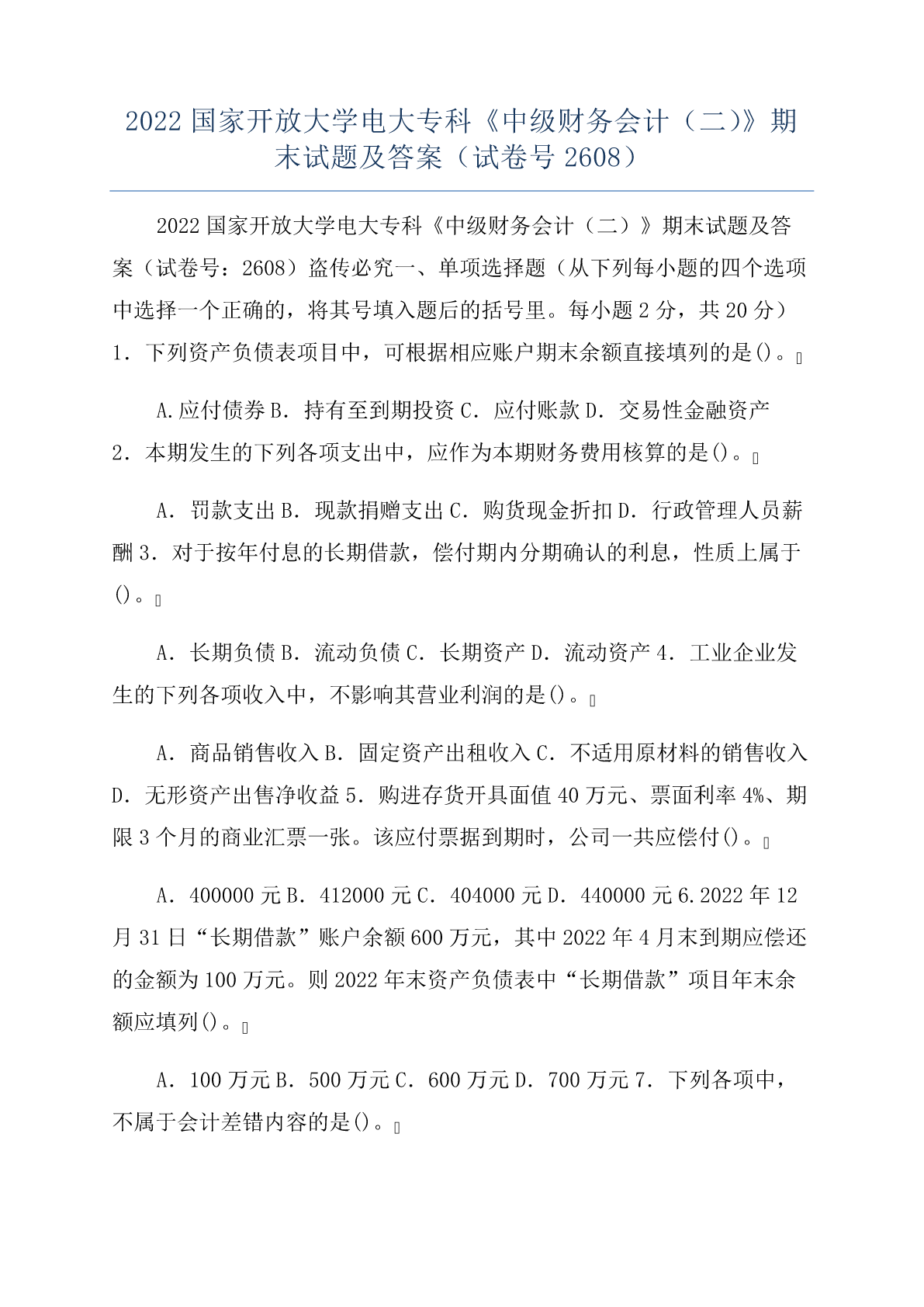

2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号2608)2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其号填入题后的括号里。每小题2分,共20分)1.下列资产负债表项目中,可根据相应账户期末余额直接填列的是()。A.应付债券B.持有至到期投资C.应付账款D.交易性金融资产2.本期发生的下列各项支出中,应作为本期财务费用核算的是()。A.罚款支出B.现款捐赠支出C.购货现金折扣D

2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号精品.pdf

2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号2608)2022国家开放大学电大专科《中级财务会计(二)》期末试题及答案(试卷号:2608)盗传必究一、单项选择题(从下列每小题的四个选项中选择一个正确的,将其号填入题后的括号里。每小题2分,共20分)1.下列资产负债表项目中,可根据相应账户期末余额直接填列的是()。A.应付债券B.持有至到期投资C.应付账款D.交易性金融资产2.本期发生的下列各项支出中,应作为本期财务费用核算的是()。A.罚款支出B.现款捐赠支出C.购货现金折扣D