2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案精品.pdf

文库****品店

1/9

2/9

3/9

4/9

5/9

6/9

7/9

8/9

9/9

在线预览结束,喜欢就下载吧,查找使用更方便

相关资料

7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案[全文5精品.pdf

2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案精品.pdf

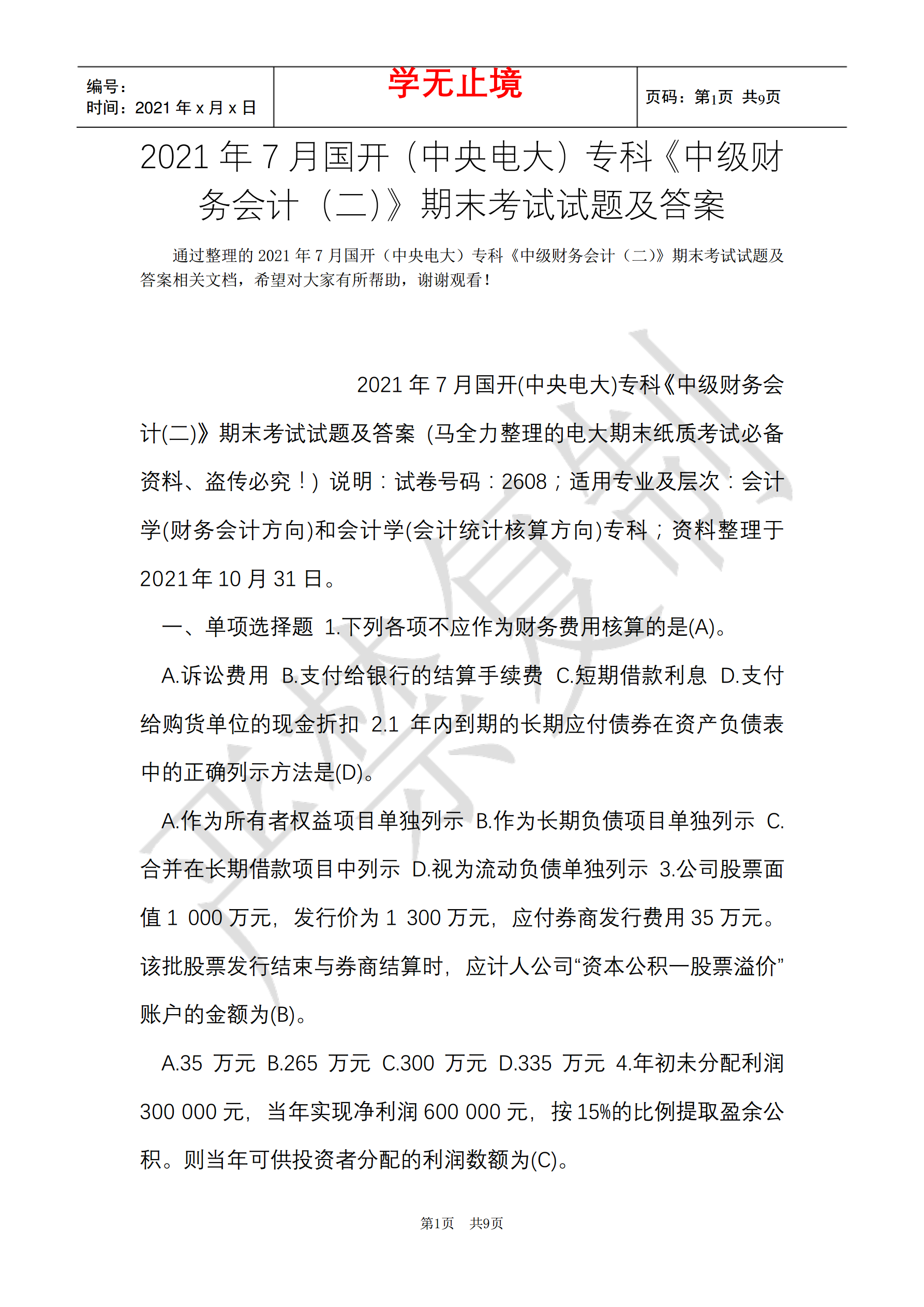

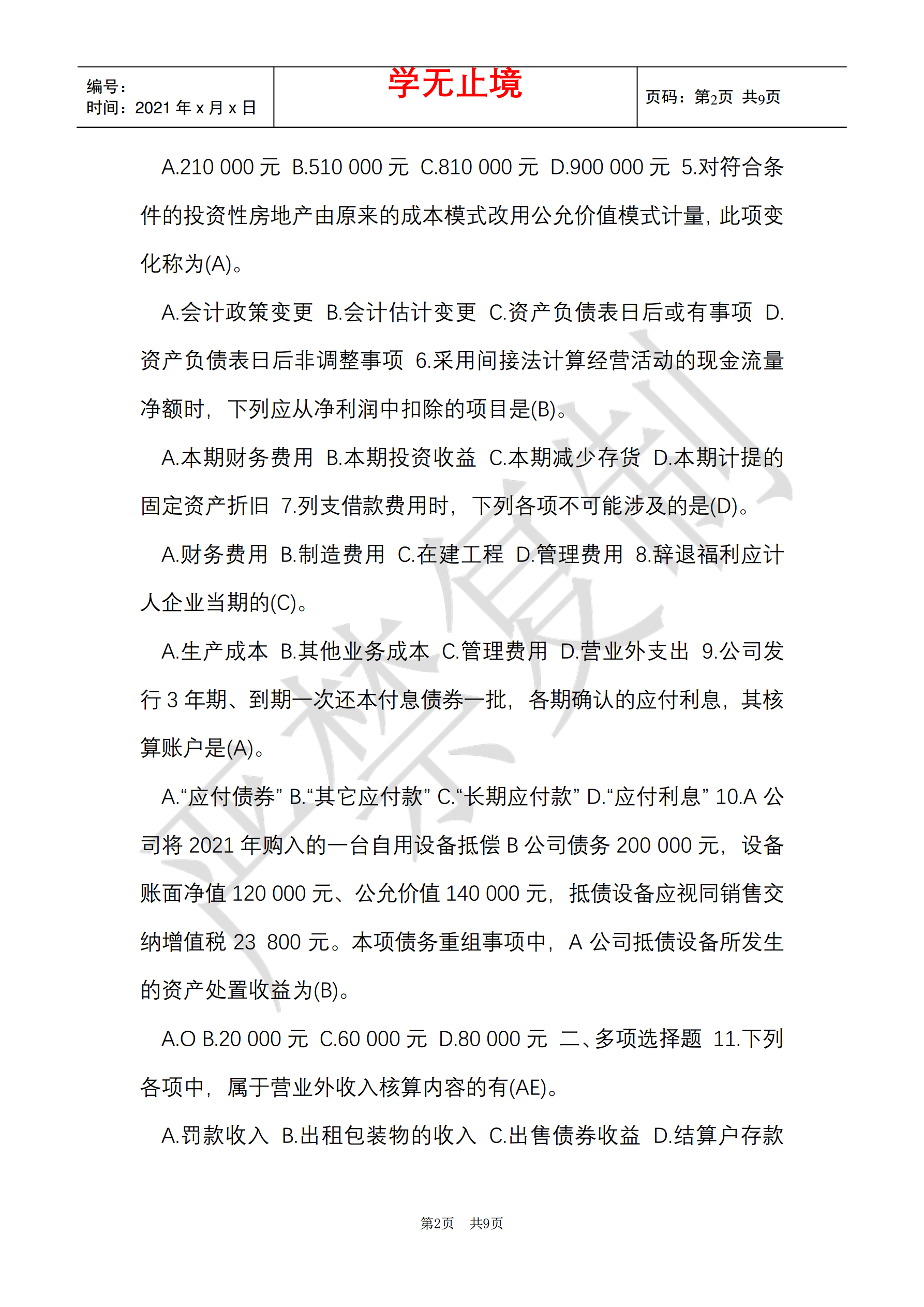

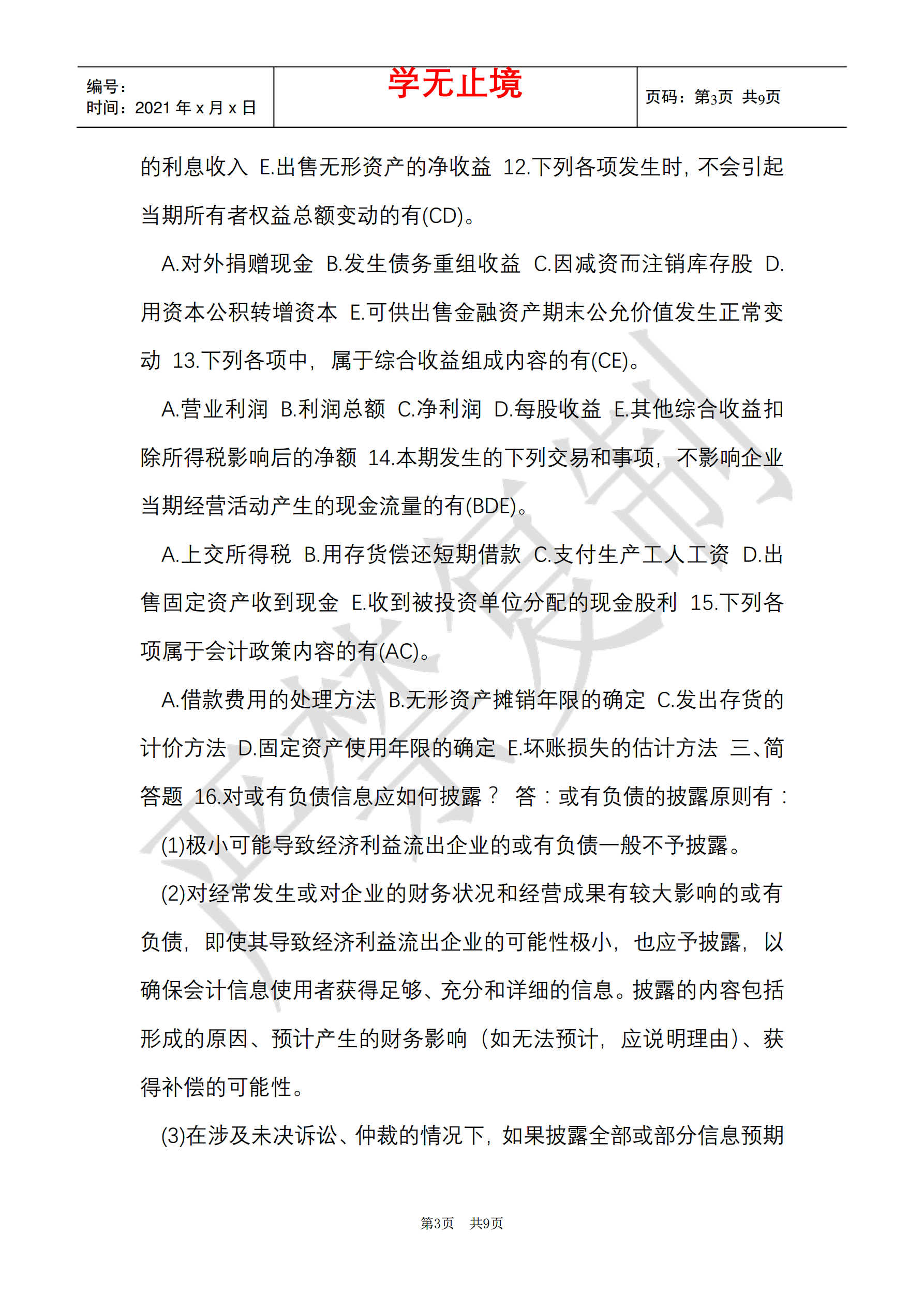

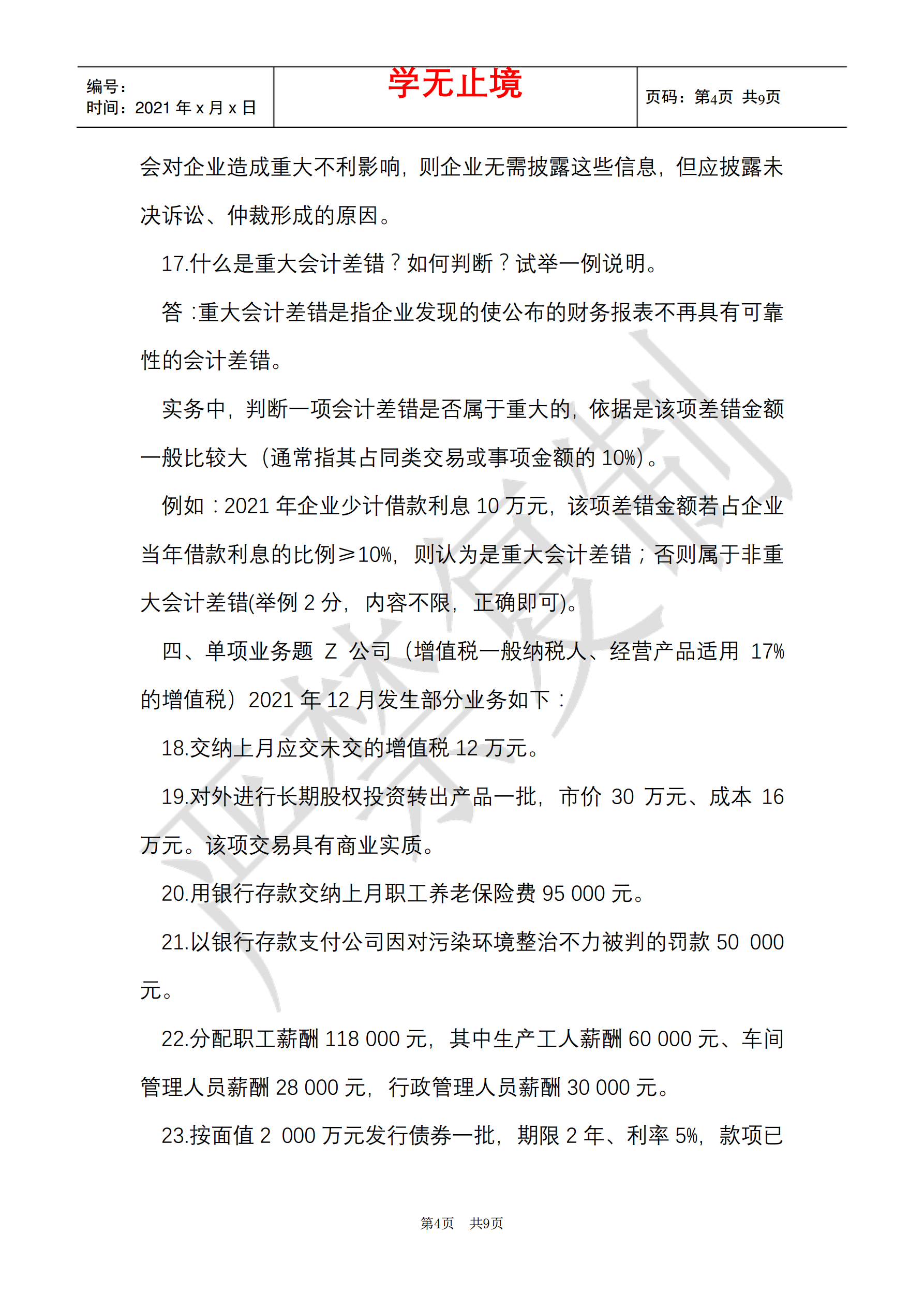

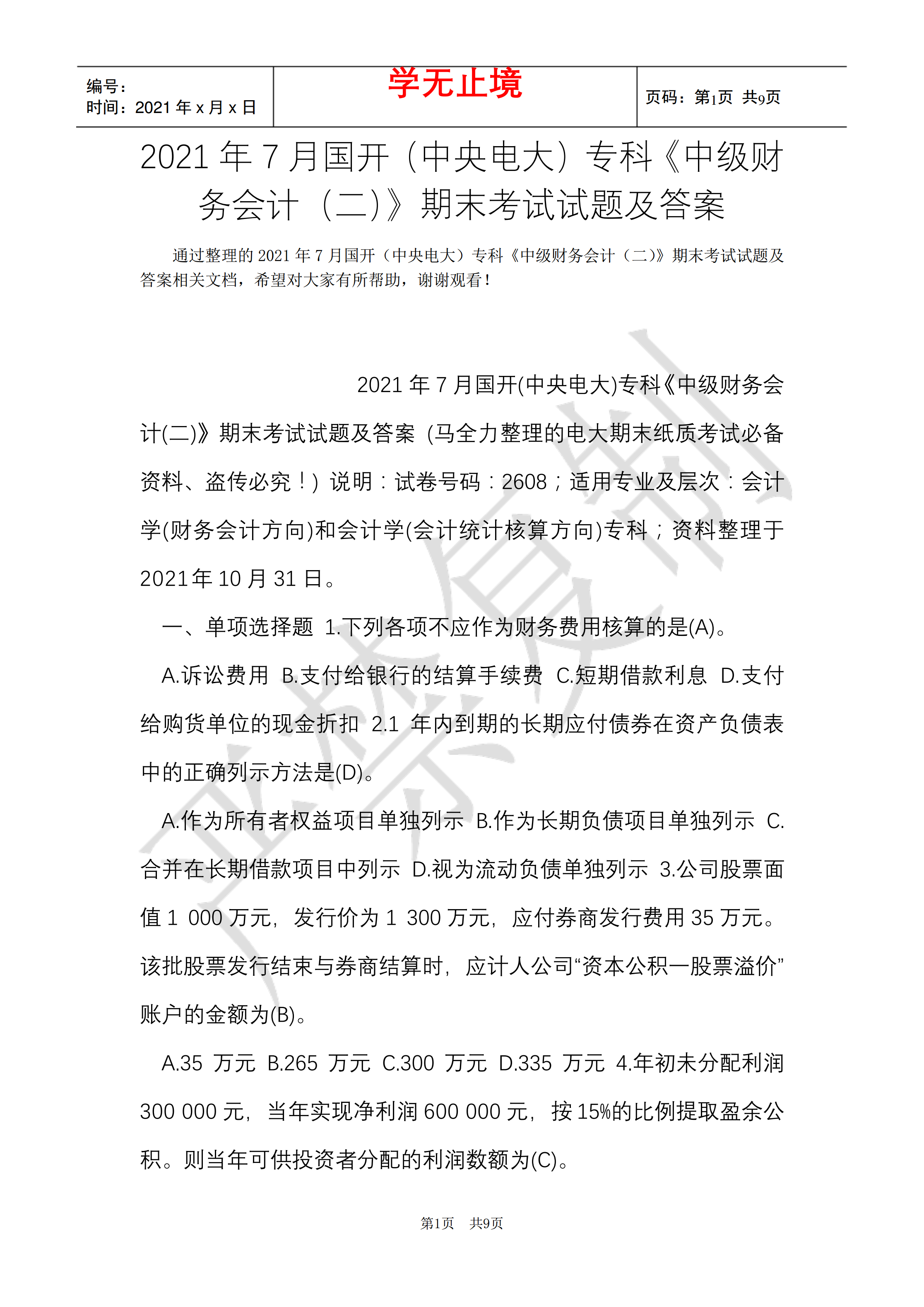

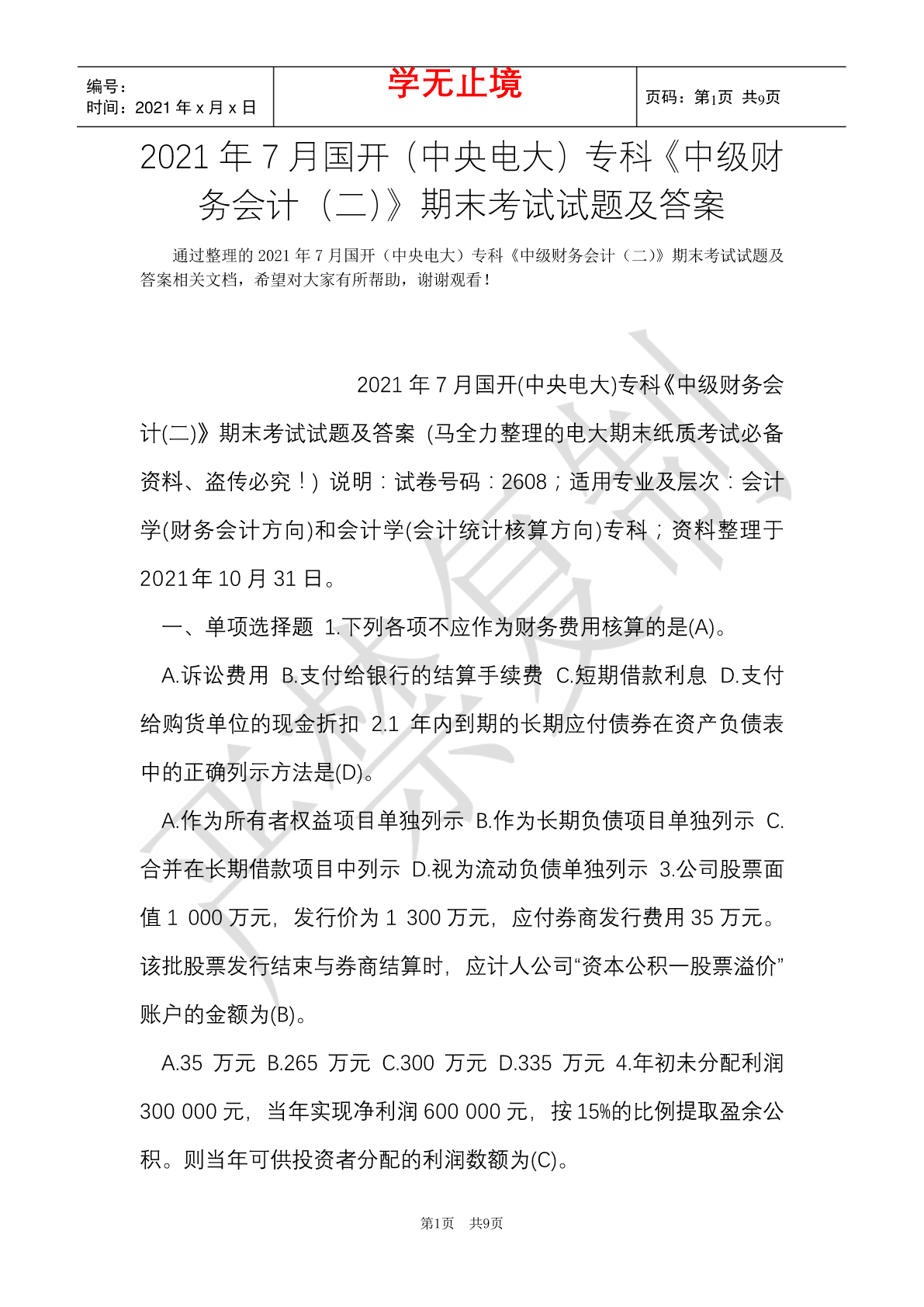

编号:学无止境页码:第页共页时间:2021年x月x日192021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案通过整理的2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案相关文档,希望对大家有所帮助,谢谢观看!2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案(马全力整理的电大期末纸质考试必备资料、盗传必究!)说明:试卷号码:2608;适用专业及层次:会计学(财务会计方向)和会计学(会计统计核算方向)专科;资料整理于2021年10月31日

2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案精品.pdf

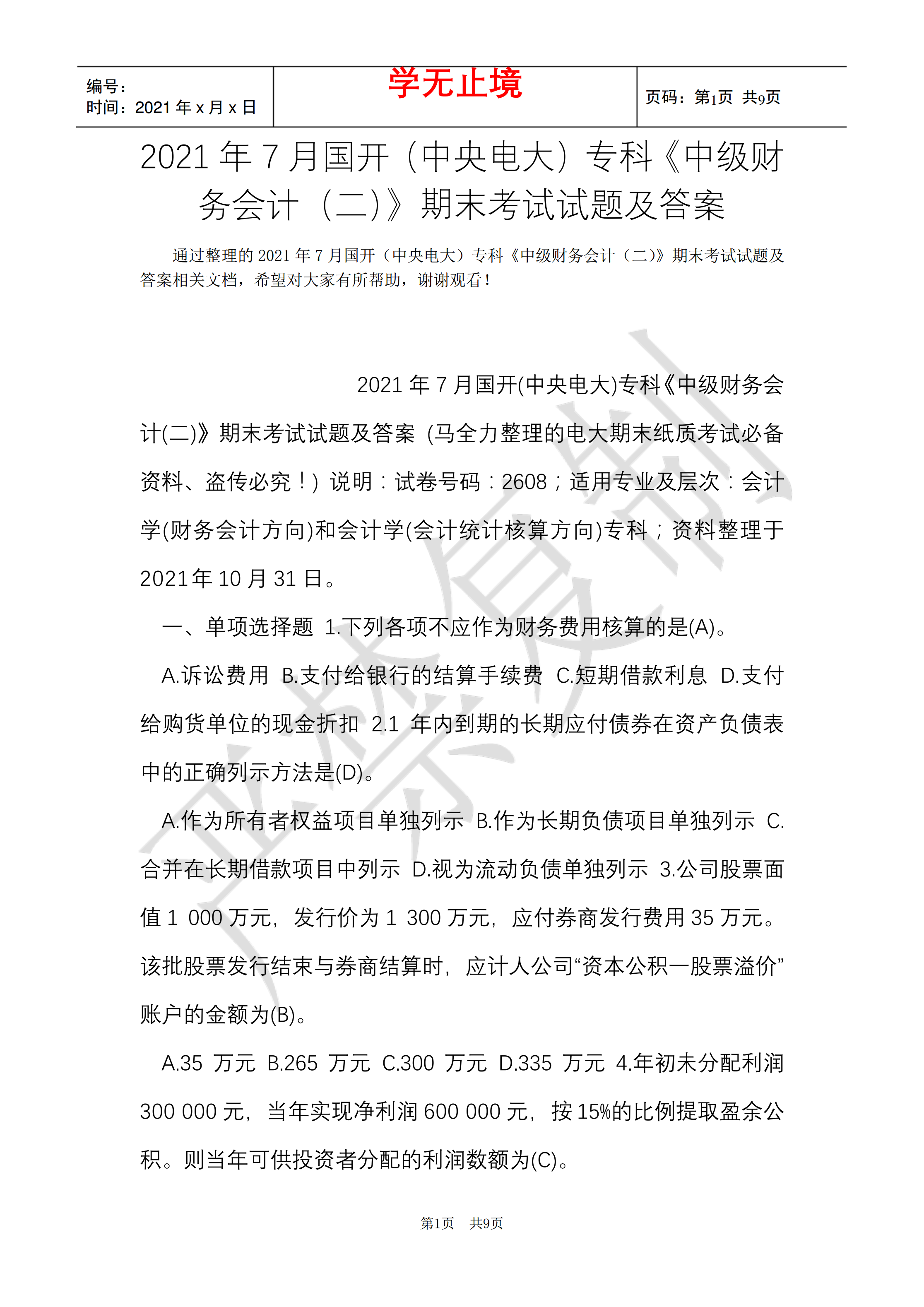

编号:学无止境页码:第页共页时间:2021年x月x日192021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案通过整理的2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案相关文档,希望对大家有所帮助,谢谢观看!2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案(马全力整理的电大期末纸质考试必备资料、盗传必究!)说明:试卷号码:2608;适用专业及层次:会计学(财务会计方向)和会计学(会计统计核算方向)专科;资料整理于2021年10月31日

2016年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案精品.pdf

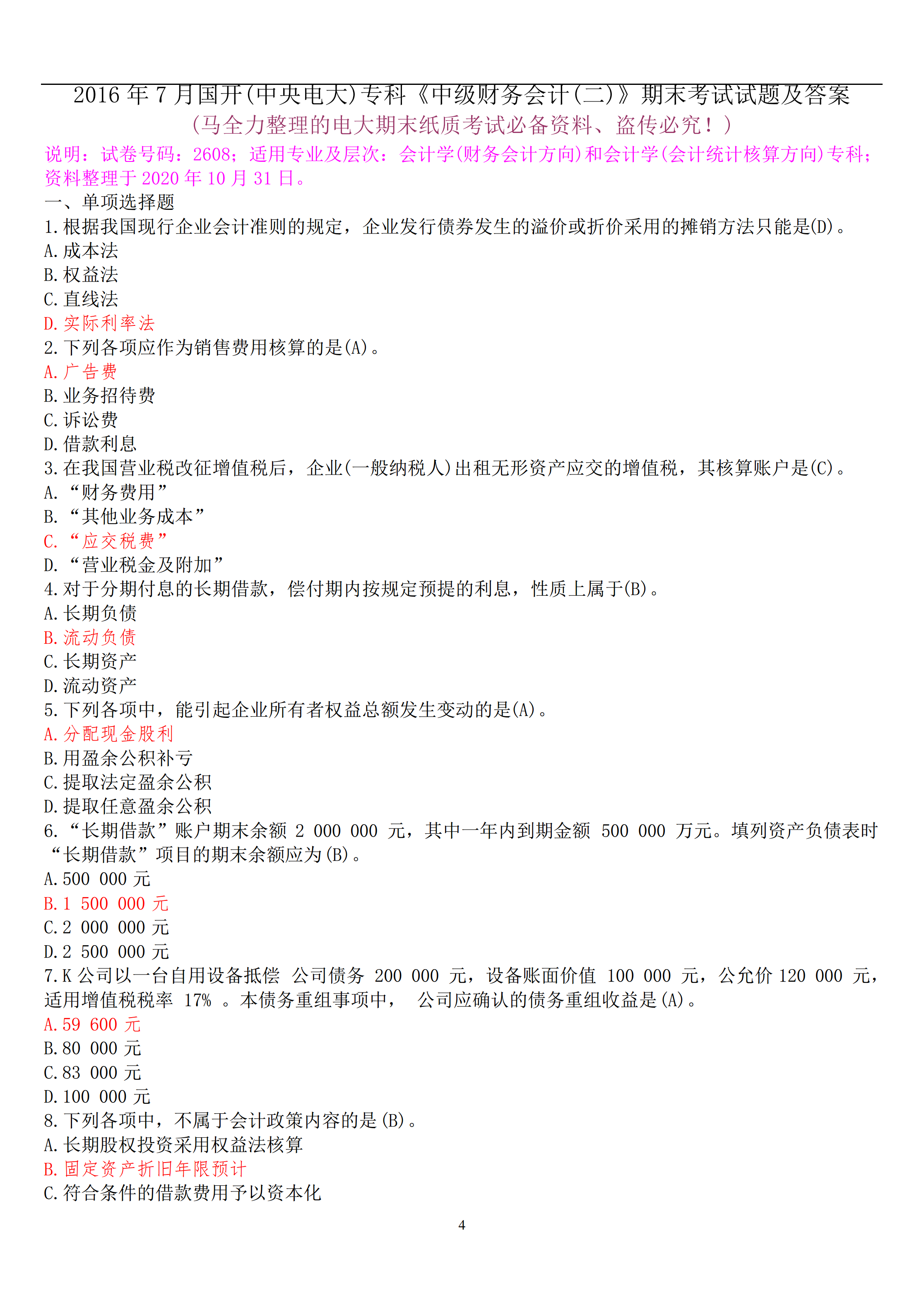

2016年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案(马全力整理的电大期末纸质考试必备资料、盗传必究!)说明:试卷号码:2608;适用专业及层次:会计学(财务会计方向)和会计学(会计统计核算方向)专科;资料整理于2020年10月31日。一、单项选择题1.根据我国现行企业会计准则的规定,企业发行债券发生的溢价或折价采用的摊销方法只能是(D)。A.成本法B.权益法C.直线法D.实际利率法2.下列各项应作为销售费用核算的是(A)。A.广告费B.业务招待费C.诉讼费D.借款利息3.在我国营业

2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案精品.pdf

编号:学无止境页码:第页共页时间:2021年x月x日192021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案通过整理的2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案相关文档,希望对大家有所帮助,谢谢观看!2021年7月国开(中央电大)专科《中级财务会计(二)》期末考试试题及答案(马全力整理的电大期末纸质考试必备资料、盗传必究!)说明:试卷号码:2608;适用专业及层次:会计学(财务会计方向)和会计学(会计统计核算方向)专科;资料整理于2021年10月31日