国开形考任务 基础会计 形考任务一10.pdf

文库****品店

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共12页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

国开形考任务 基础会计 形考任务一10.pdf

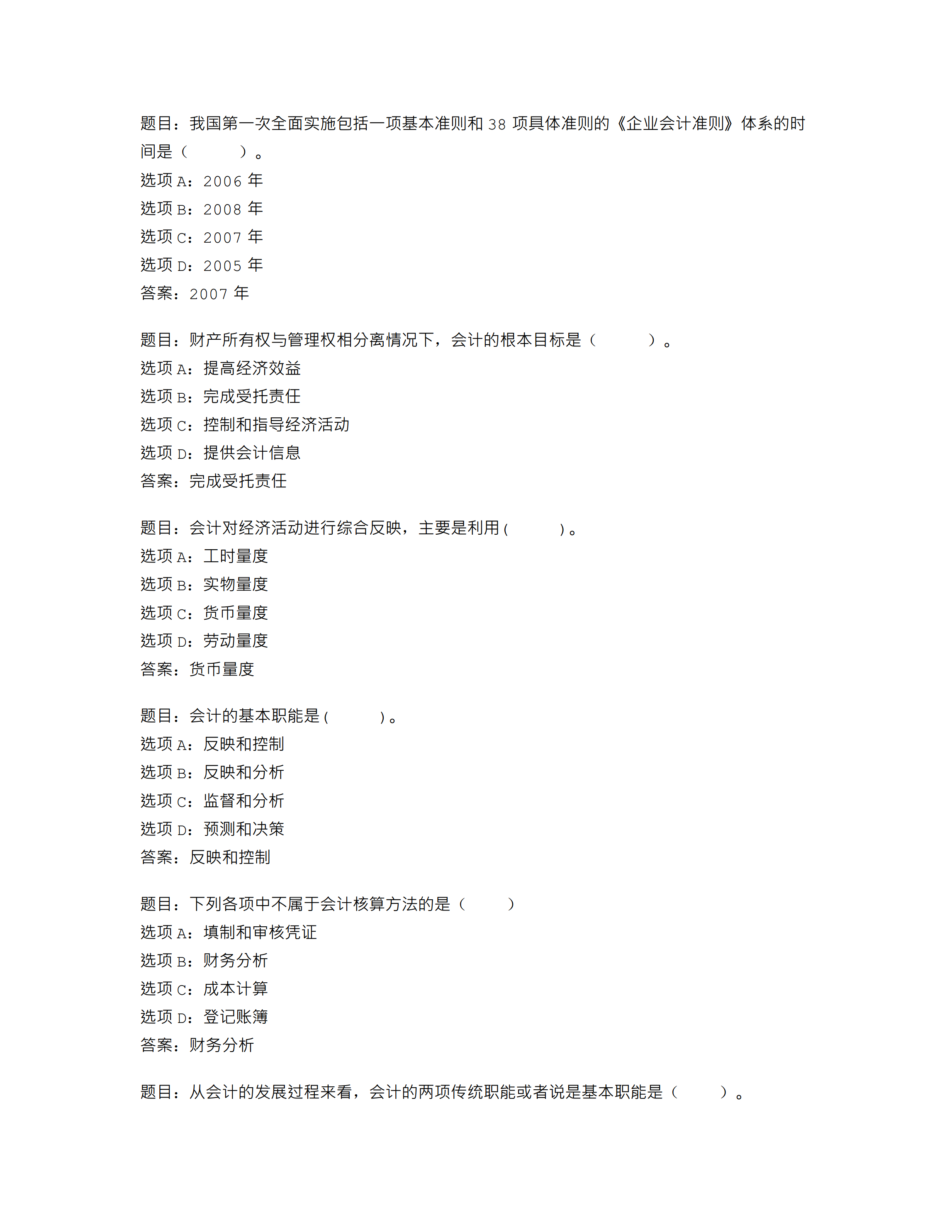

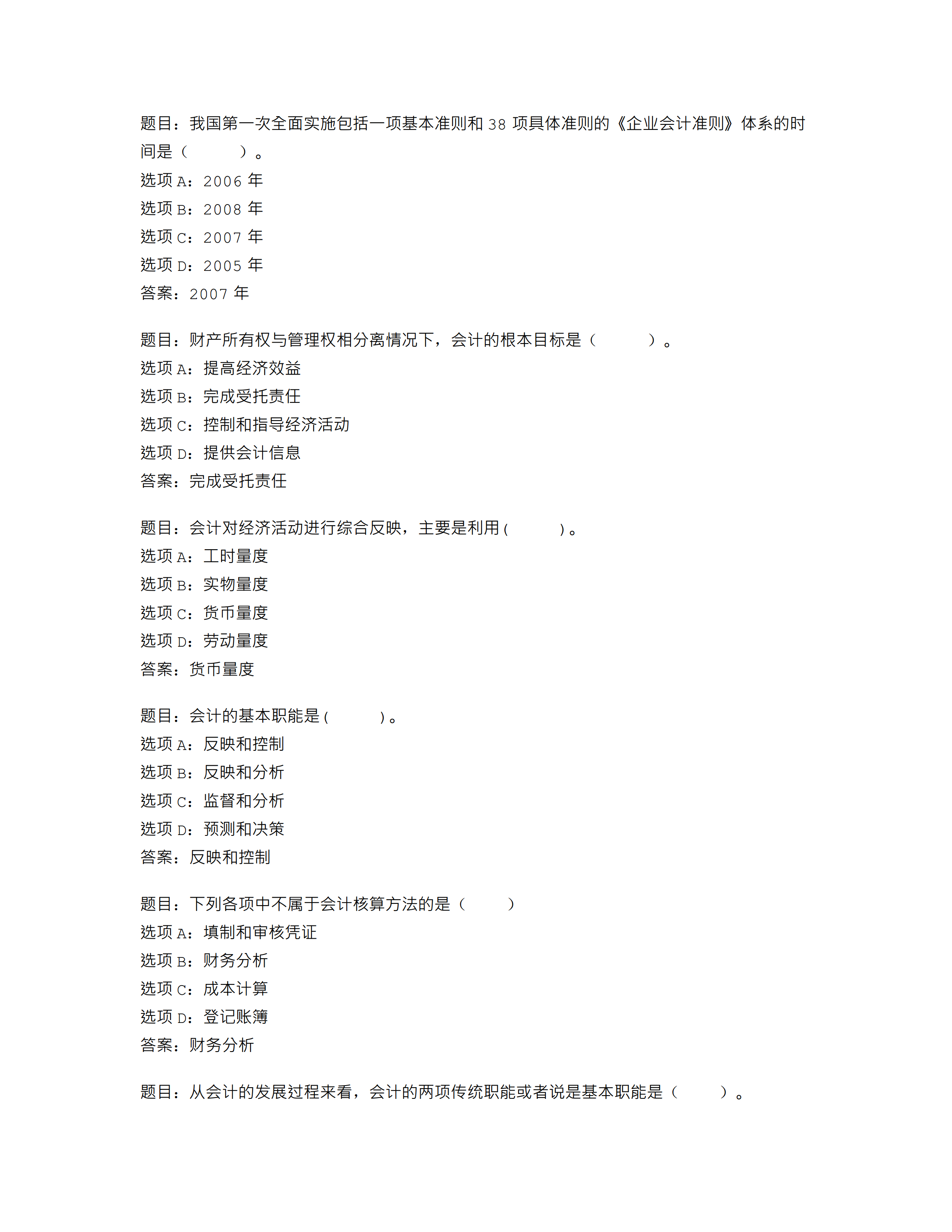

题目:我国第一次全面实施包括一项基本准则和38项具体准则的《企业会计准则》体系的时间是()。选项A:2006年选项B:2008年选项C:2007年选项D:2005年答案:2007年题目:财产所有权与管理权相分离情况下,会计的根本目标是()。选项A:提高经济效益选项B:完成受托责任选项C:控制和指导经济活动选项D:提供会计信息答案:完成受托责任题目:会计对经济活动进行综合反映,主要是利用()。选项A:工时量度选项B:实物量度选项C:货币量度选项D:劳动量度答案:货币量度题目:会计的基本职能是()。选项A:反

国开形考任务 基础会计 形考任务一10.pdf

题目:我国第一次全面实施包括一项基本准则和38项具体准则的《企业会计准则》体系的时间是()。选项A:2006年选项B:2008年选项C:2007年选项D:2005年答案:2007年题目:财产所有权与管理权相分离情况下,会计的根本目标是()。选项A:提高经济效益选项B:完成受托责任选项C:控制和指导经济活动选项D:提供会计信息答案:完成受托责任题目:会计对经济活动进行综合反映,主要是利用()。选项A:工时量度选项B:实物量度选项C:货币量度选项D:劳动量度答案:货币量度题目:会计的基本职能是()。选项A:反

国开形考任务 基础会计 形考任务二10.pdf

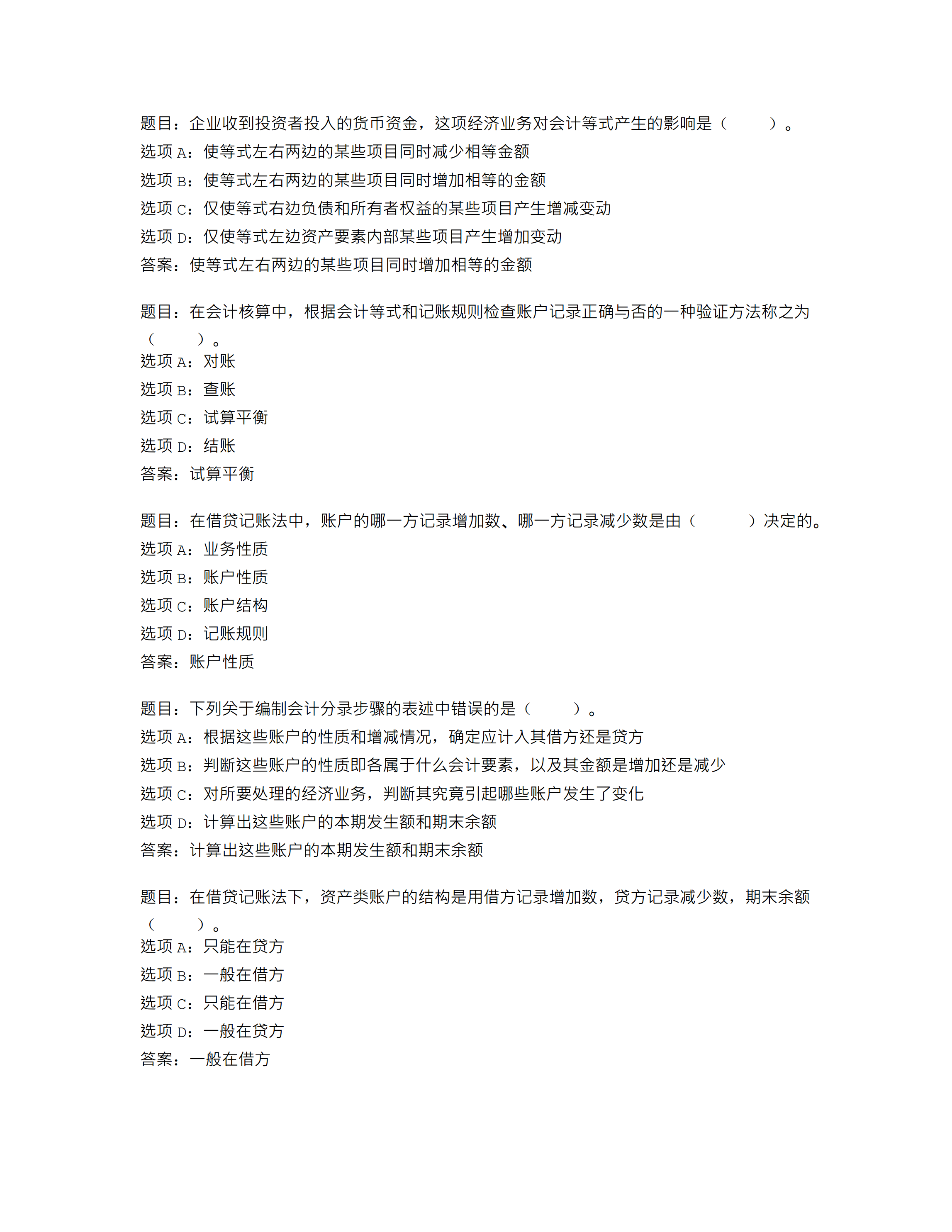

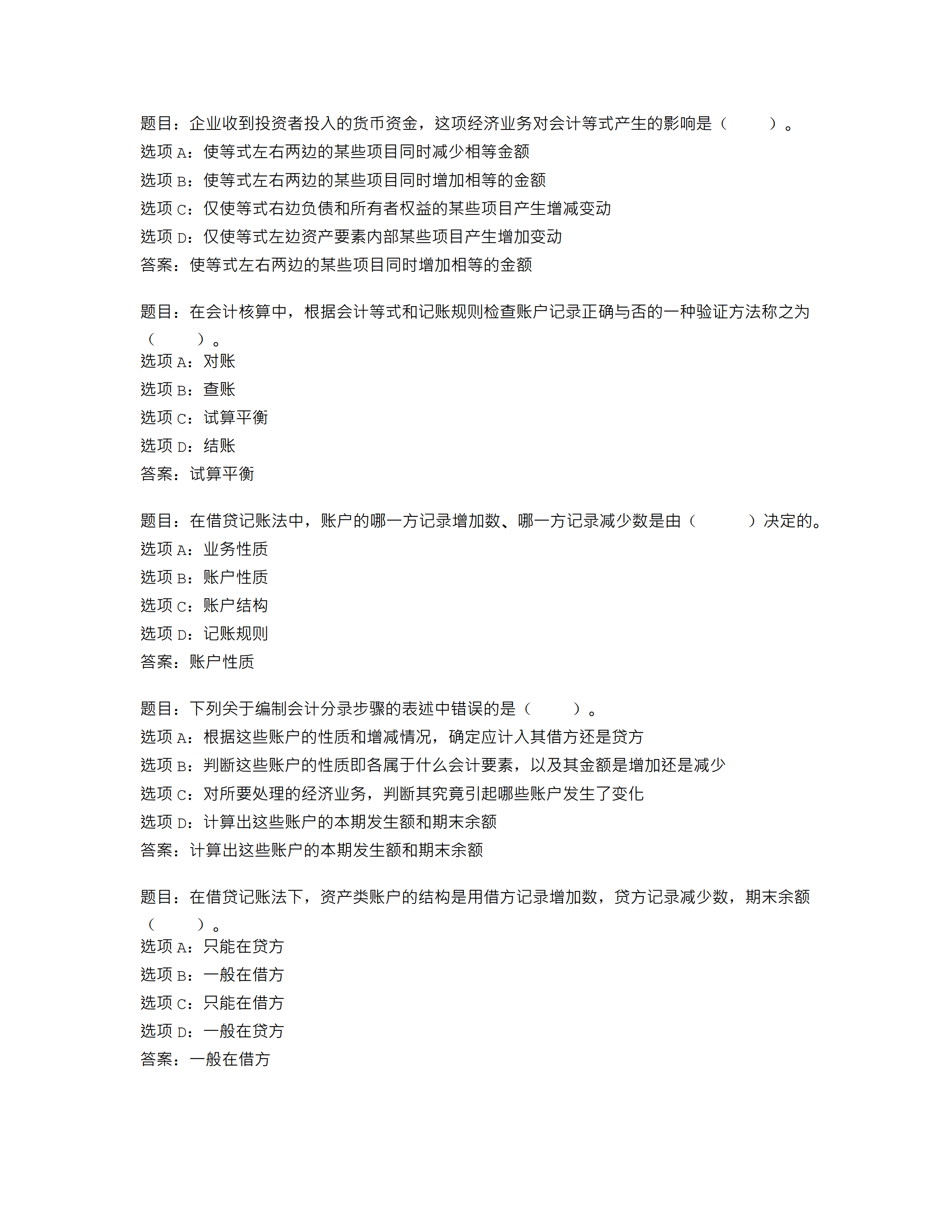

题目:企业收到投资者投入的货币资金,这项经济业务对会计等式产生的影响是()。选项A:使等式左右两边的某些项目同时减少相等金额选项B:使等式左右两边的某些项目同时增加相等的金额选项C:仅使等式右边负债和所有者权益的某些项目产生增减变动选项D:仅使等式左边资产要素内部某些项目产生增加变动答案:使等式左右两边的某些项目同时增加相等的金额题目:在会计核算中,根据会计等式和记账规则检查账户记录正确与否的一种验证方法称之为()。选项A:对账选项B:查账选项C:试算平衡选项D:结账答案:试算平衡题目:在借贷记账法中,账

国开形考任务 基础会计 形考任务二10.pdf

题目:企业收到投资者投入的货币资金,这项经济业务对会计等式产生的影响是()。选项A:使等式左右两边的某些项目同时减少相等金额选项B:使等式左右两边的某些项目同时增加相等的金额选项C:仅使等式右边负债和所有者权益的某些项目产生增减变动选项D:仅使等式左边资产要素内部某些项目产生增加变动答案:使等式左右两边的某些项目同时增加相等的金额题目:在会计核算中,根据会计等式和记账规则检查账户记录正确与否的一种验证方法称之为()。选项A:对账选项B:查账选项C:试算平衡选项D:结账答案:试算平衡题目:在借贷记账法中,账

国开形考任务 基础会计 形考任务二10.pdf

题目:企业收到投资者投入的货币资金,这项经济业务对会计等式产生的影响是()。选项A:使等式左右两边的某些项目同时减少相等金额选项B:使等式左右两边的某些项目同时增加相等的金额选项C:仅使等式右边负债和所有者权益的某些项目产生增减变动选项D:仅使等式左边资产要素内部某些项目产生增加变动答案:使等式左右两边的某些项目同时增加相等的金额题目:在会计核算中,根据会计等式和记账规则检查账户记录正确与否的一种验证方法称之为()。选项A:对账选项B:查账选项C:试算平衡选项D:结账答案:试算平衡题目:在借贷记账法中,账