企业上市IPO流程.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共47页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业IPO上市流程.ppt

123456789101112131415161718192021222324252627282930313233343536373839404142434445464748495051525354555657585960616263

企业IPO上市流程.doc

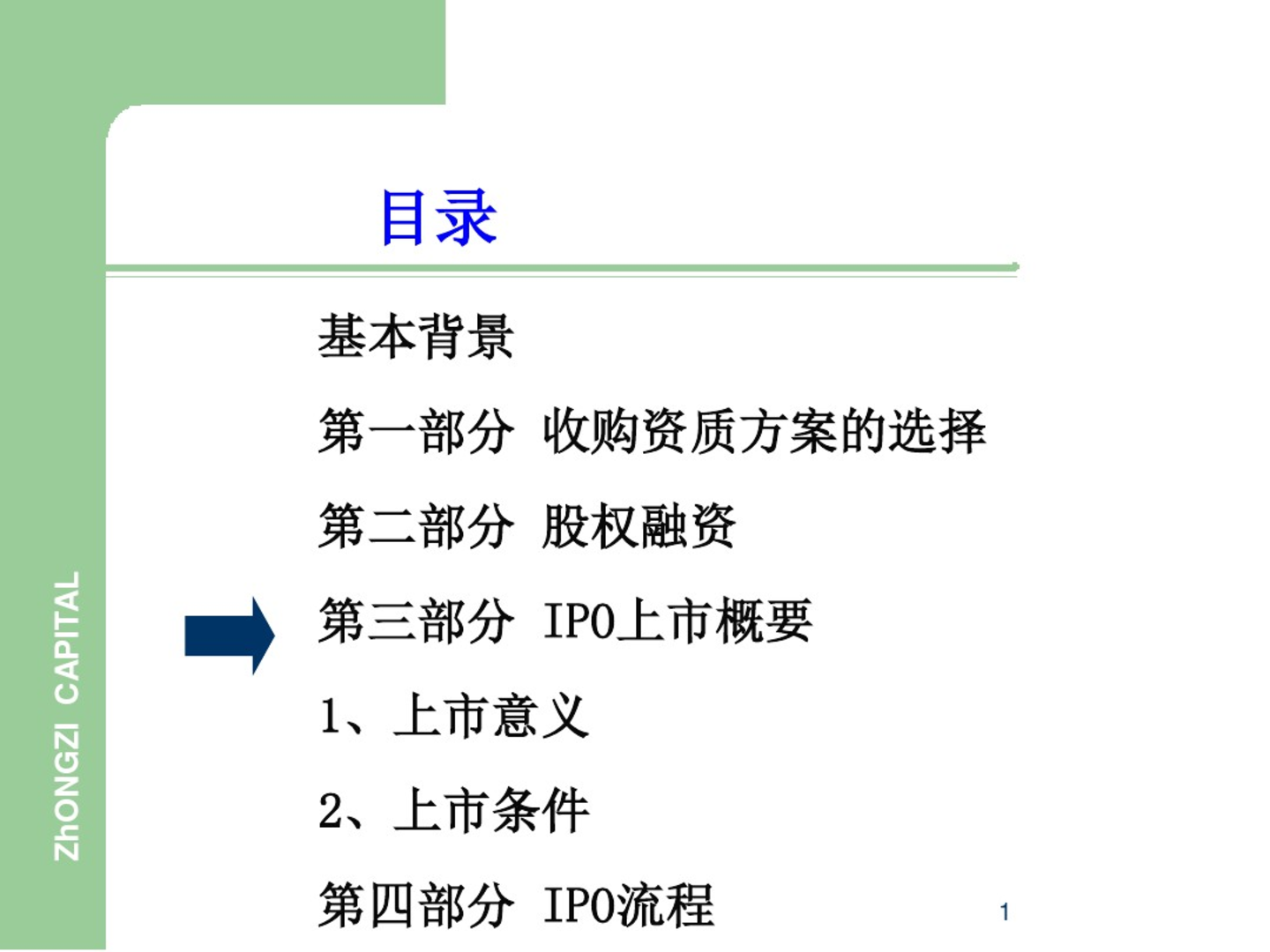

目录基本背景第一部分收购资质方案的选择第二部分股权融资ZhONGZICAPITAL第三部分IPO上市概要1、上市意义2、上市条件第四部分IPO流程1企业上市是资产证券化的过程证券化率160%140%120%100%80%80%45%25%53.87%151.50%?中国经济证券化率预计在2009年底为80%左右。发达国家市场平均水平在100--150%之间,我国经济证券化率仍有相当大的提高空间。?中国经济活动中,资产证券化的需求仍然相当强烈,中国资产证券化活动仍然会相当活跃。?证券化的方式:IPO上市,借

企业IPO上市流程.ppt

企业IPO上市流程2345678910111213141516171819202122232425262728293031323334353637383940414243444546

企业上市IPO流程.ppt

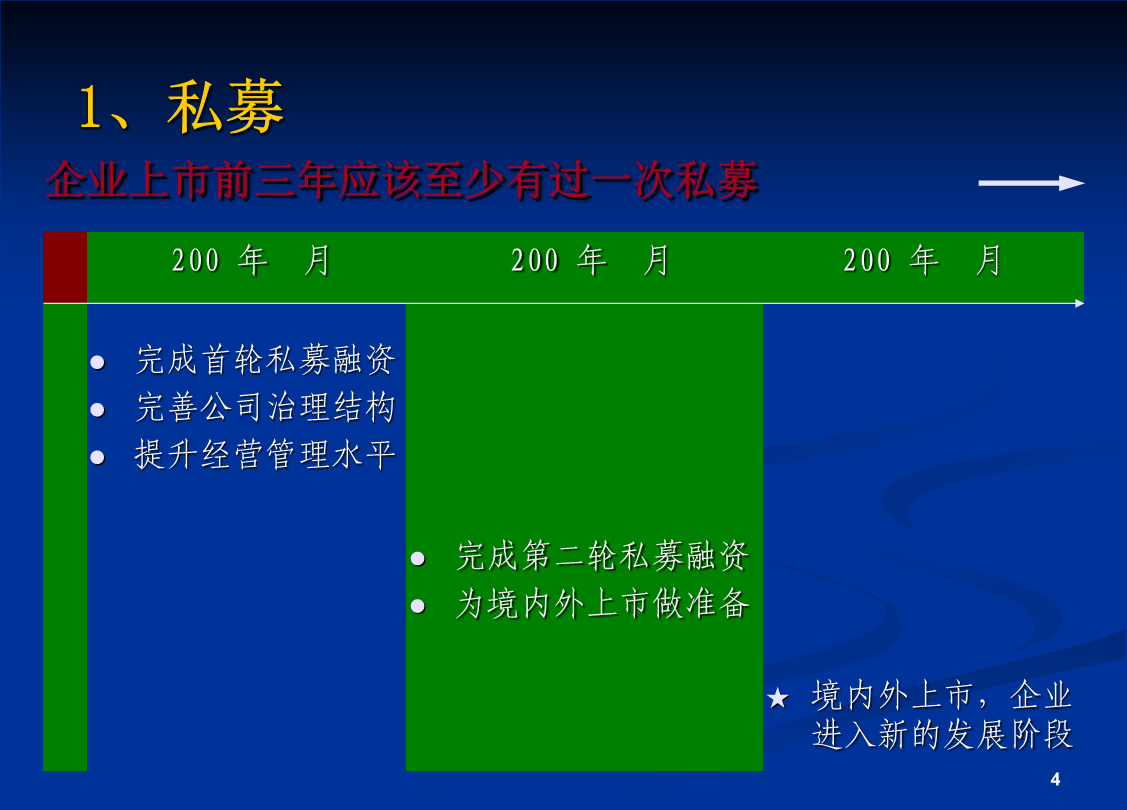

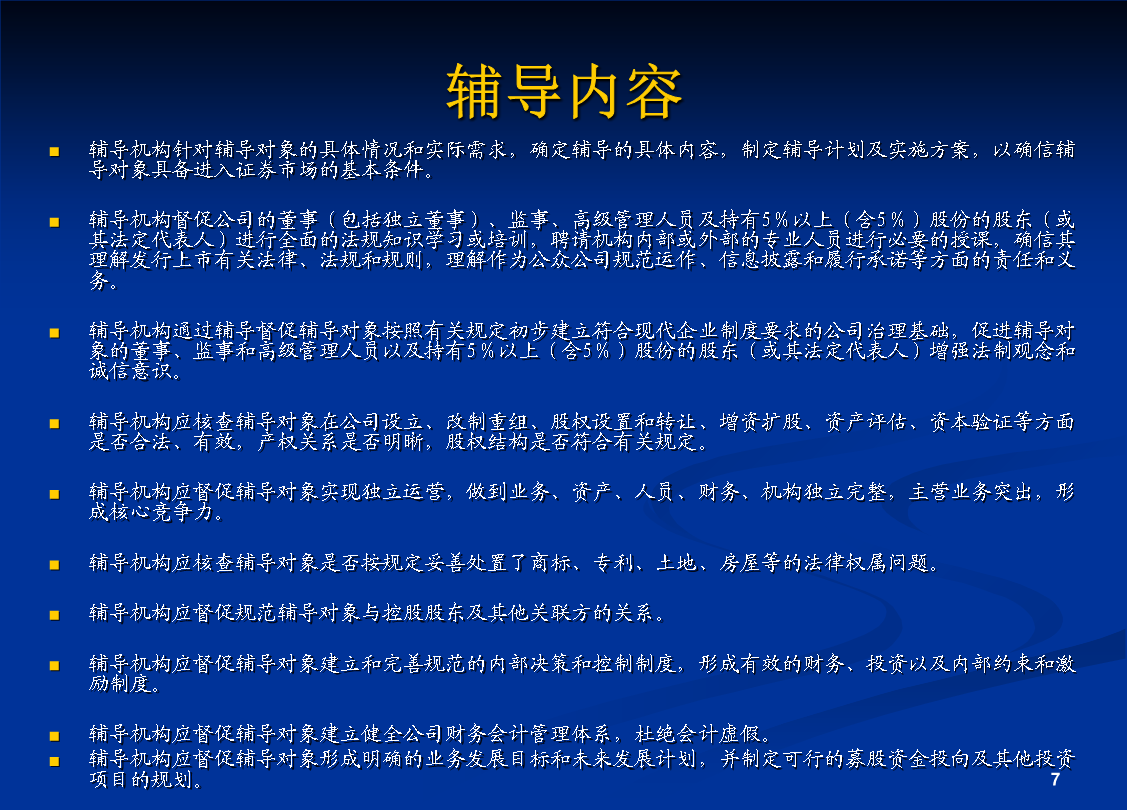

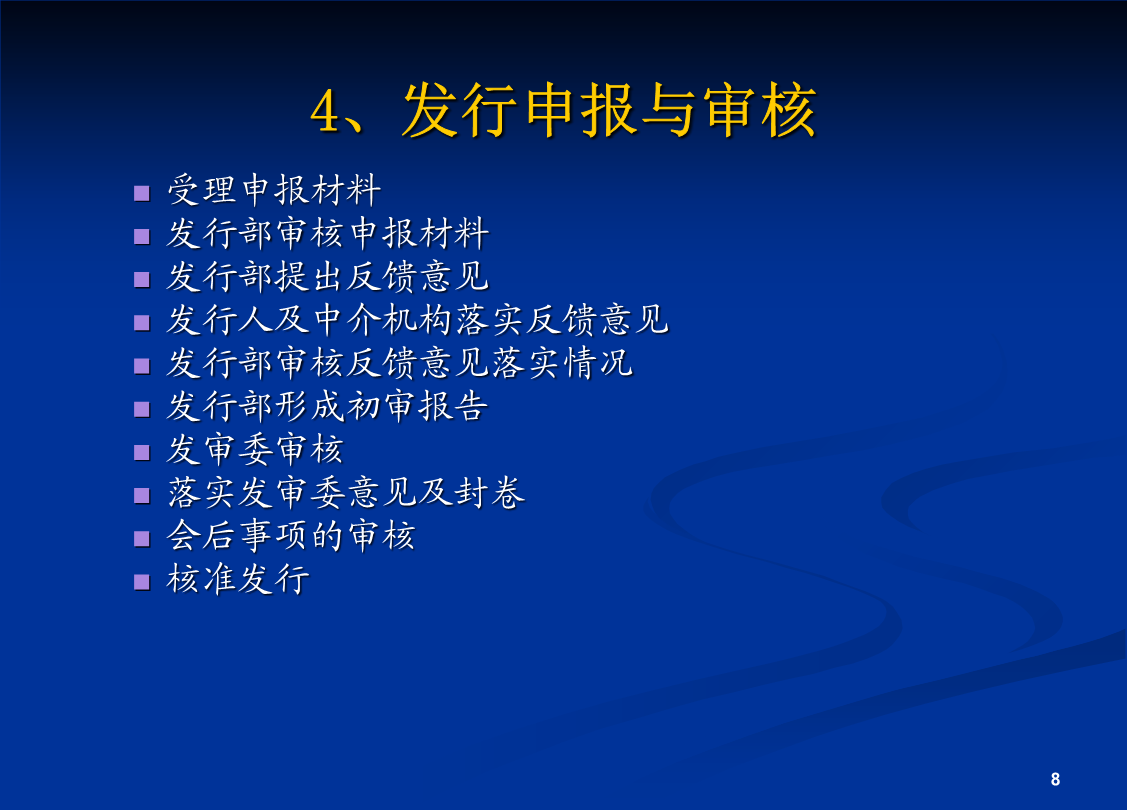

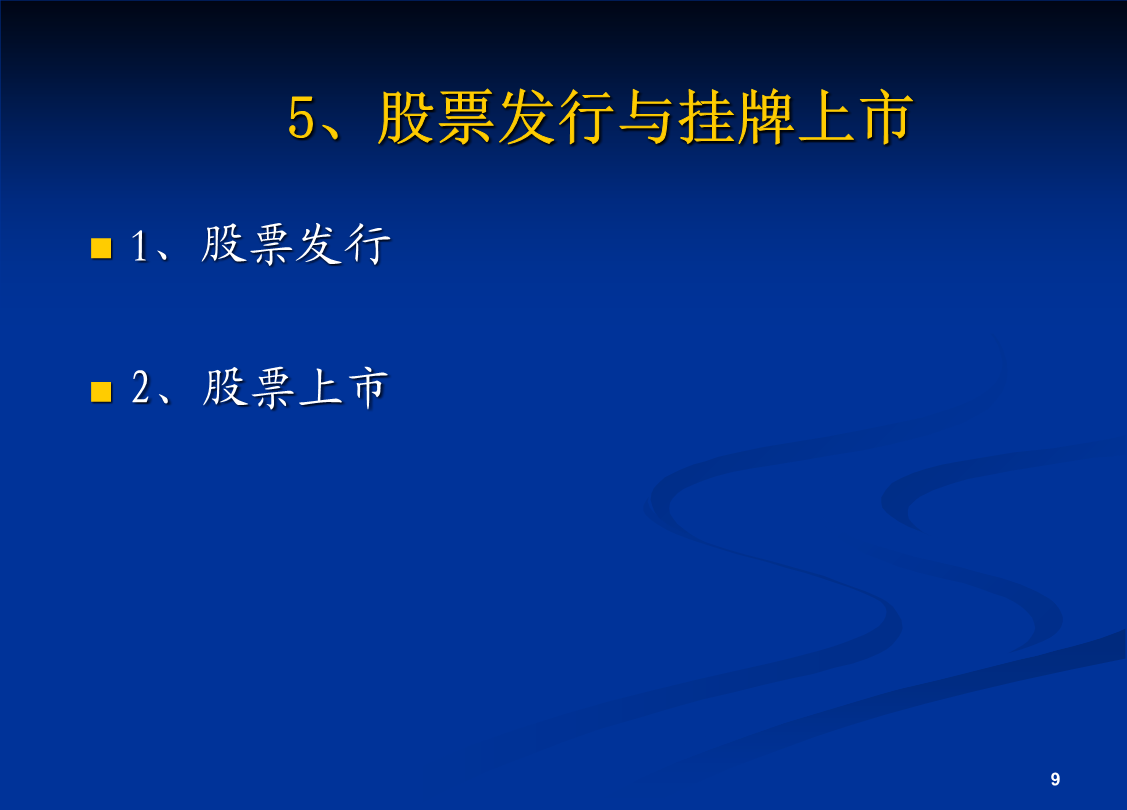

目录第一部分私募与发行上市基本流程一、私募与发行上市基本流程2、股份公司设立3、上市辅导辅导内容4、发行申报与审核5、股票发行与挂牌上市6、私募资金的退出第二部分发行上市条件的判断核准制是以强制性信息披露和合规性审核为核心,但以下因素决定了也要对发行人的行业、素质、前景等条件进行实质性审查,作为是否核准的依据:①上市资源的稀缺性与上市先后的导向性;②市场选择机制的不健全要求一定的实质性判断来保证公司质量;③后续制裁机制不完备、处罚力度及威慑力不够,需要实质性判断来弥补。合规性的“规”太多,如公司法的“重大

企业IPO上市流程.pdf