歌华有线实地调研报告样本.doc

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共18页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

歌华有线实地调研报告样本.doc

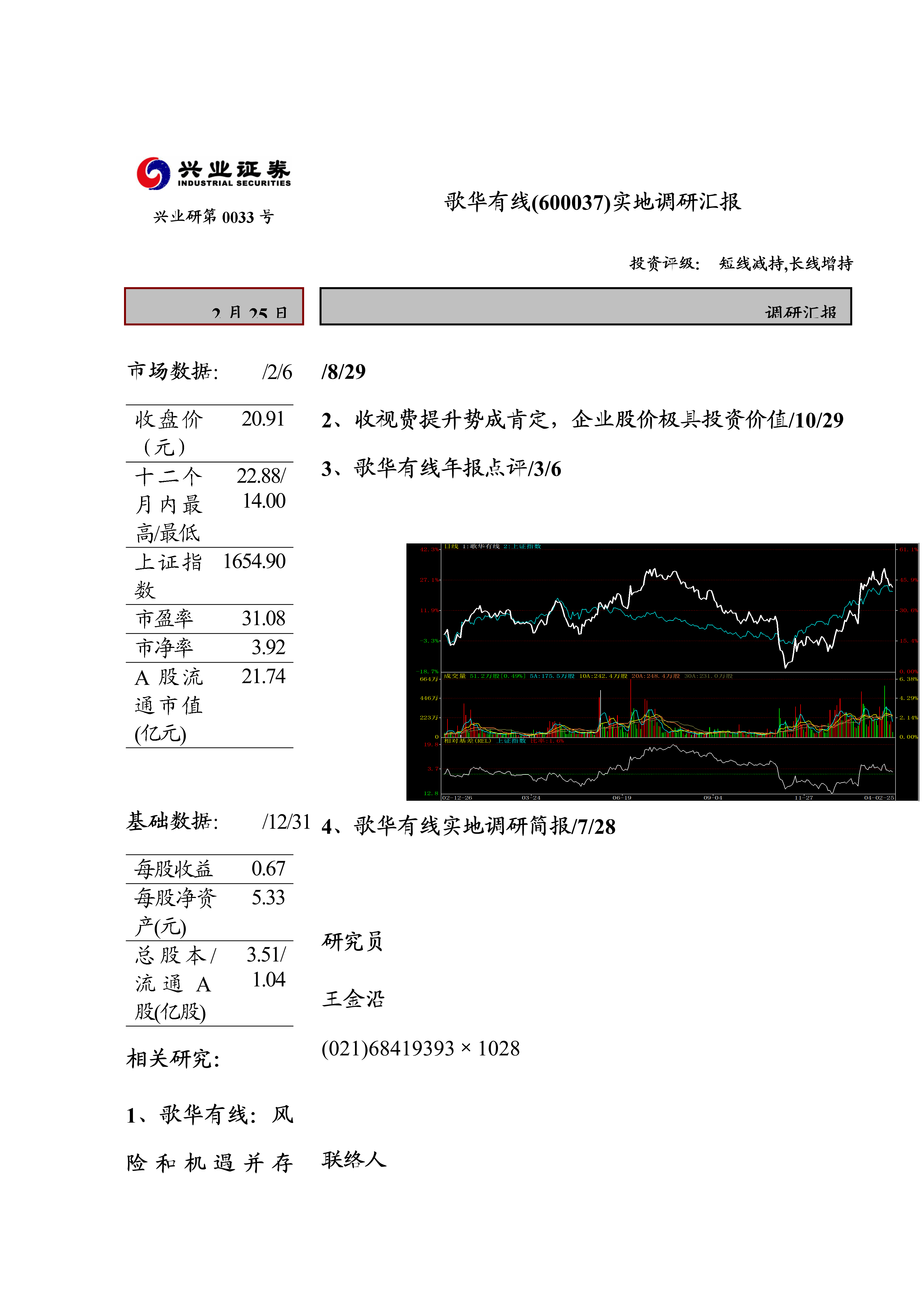

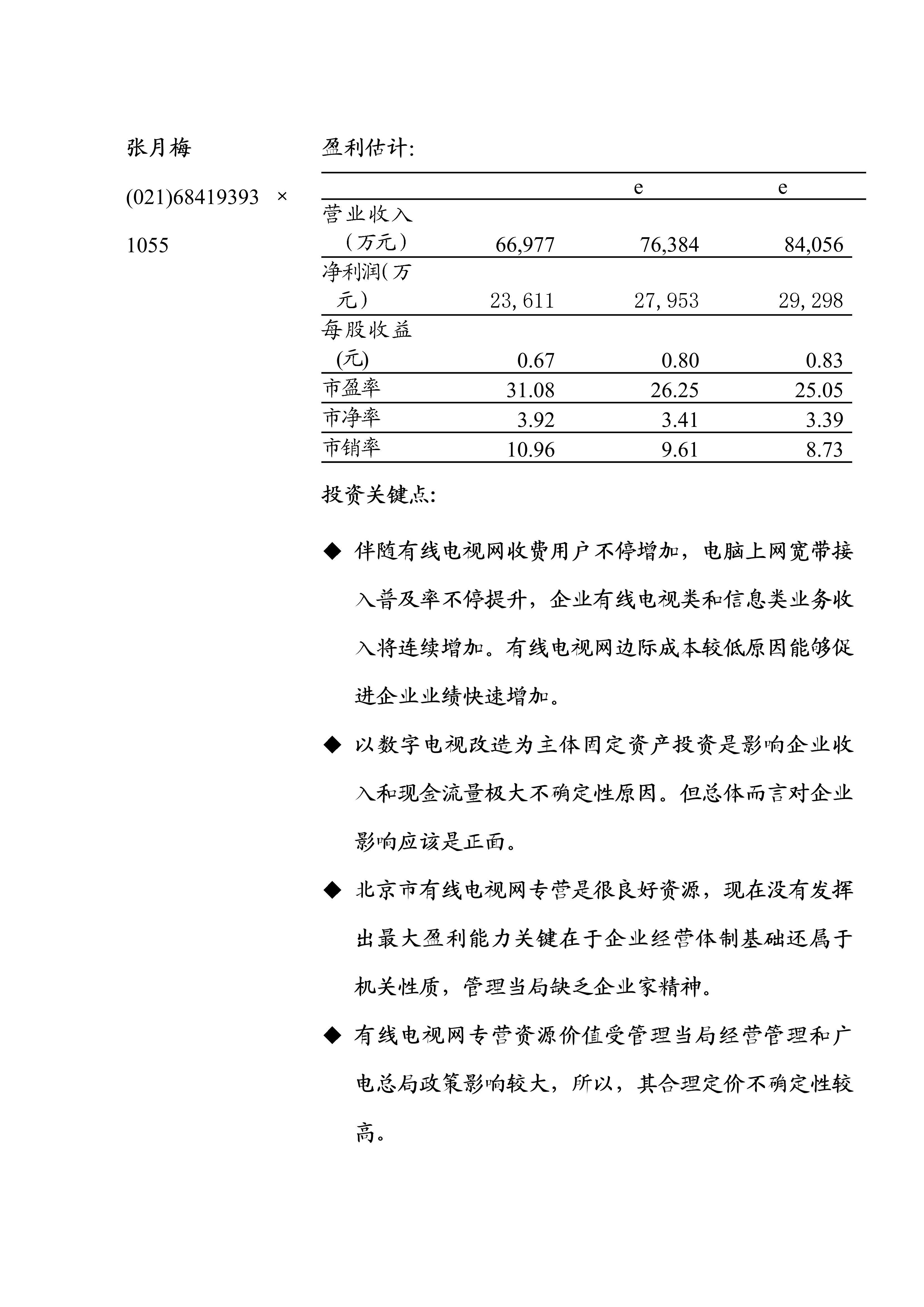

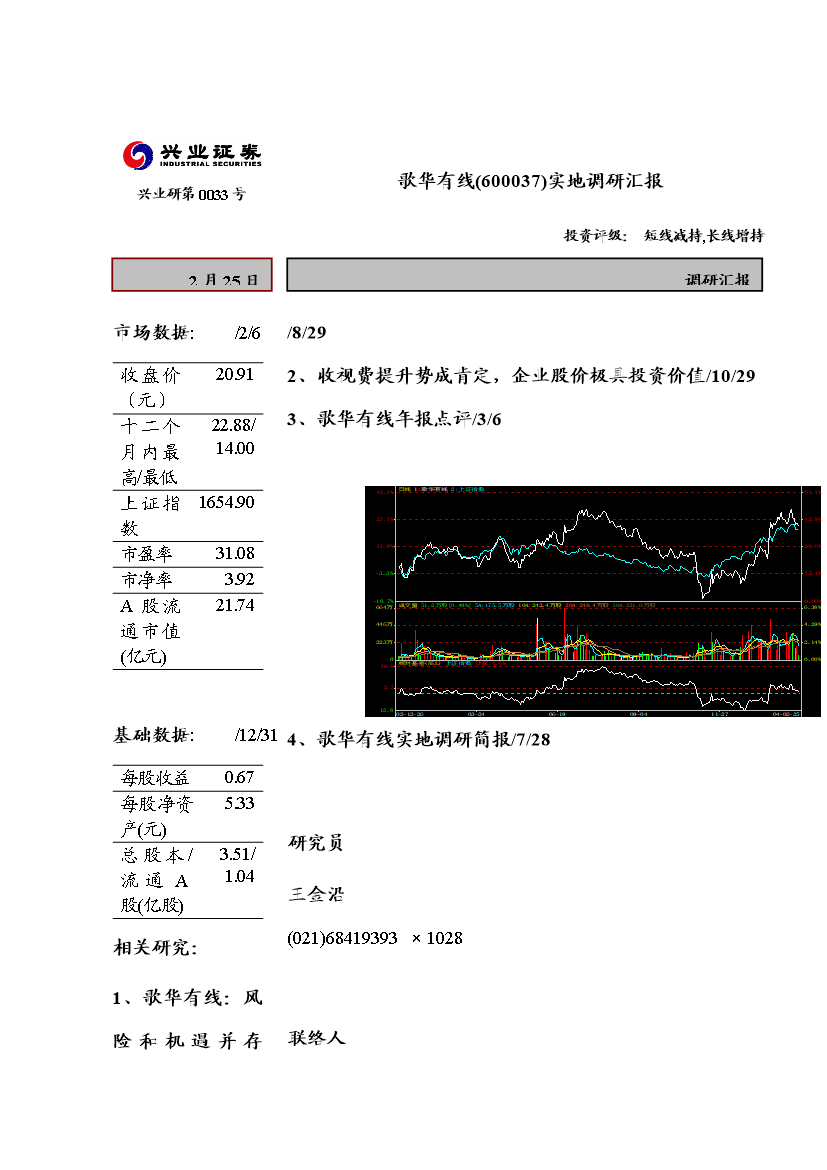

兴业研第0033号歌华有线(600037)实地调研汇报(600037)实地调研简报投资评级:短线减持,长线增持调研汇报2月25日市场数据:/2/6收盘价(元)20.91十二个月内最高/最低22.88/14.00上证指数1654.90市盈率31.08市净率3.92A股流通市值(亿元)21.74基础数据:/12/31每股收益0.67每股净资产(元)5.33总股本/流通A股(亿股)3.51/1.04相关研究:1、歌华有线:风险和机遇并存/8/292、收视费提升势成肯定,企业股价极具投资价值/10/293、歌华有

歌华有线实地调研报告样本.doc

兴业研第0033号歌华有线(600037)实地调研汇报(600037)实地调研简报投资评级:短线减持,长线增持调研汇报2月25日市场数据:/2/6收盘价(元)20.91十二个月内最高/最低22.88/14.00上证指数1654.90市盈率31.08市净率3.92A股流通市值(亿元)21.74基础数据:/12/31每股收益0.67每股净资产(元)5.33总股本/流通A股(亿股)3.51/1.04相关研究:1、歌华有线:风险和机遇并存/8/292、收视费提升势成肯定,企业股价极具投资价值/10/293、歌华有

歌华有线实地调研报告样本.doc

兴业研第0033号歌华有线(600037)实地调研汇报(600037)实地调研简报投资评级:短线减持,长线增持调研汇报2月25日市场数据:/2/6收盘价(元)20.91十二个月内最高/最低22.88/14.00上证指数1654.90市盈率31.08市净率3.92A股流通市值(亿元)21.74基础数据:/12/31每股收益0.67每股净资产(元)5.33总股本/流通A股(亿股)3.51/1.04相关研究:1、歌华有线:风险和机遇并存/8/292、收视费提升势成肯定,企业股价极具投资价值/10/293、歌华有

歌华有线实地调研报告样本.doc

兴业研第0033号歌华有线(600037)实地调研汇报(600037)实地调研简报投资评级:短线减持,长线增持调研汇报2月25日市场数据:/2/6收盘价(元)20.91十二个月内最高/最低22.88/14.00上证指数1654.90市盈率31.08市净率3.92A股流通市值(亿元)21.74基础数据:/12/31每股收益0.67每股净资产(元)5.33总股本/流通A股(亿股)3.51/1.04相关研究:1、歌华有线:风险和机遇并存/8/292、收视费提升势成肯定,企业股价极具投资价值/10/293、歌华有

歌华有线实地调研报告.docx

兴业研第20040033号歌华有线(600037)实地调研报告(600037)实地调研简报投资评级:短线减持长线增持调研报告04年2月25日市场数据:2004/2/6收盘价(元)20.91一年内最高/最低22.88/14.00上证指数1654.90市盈率31.08市净率3.92A股流通市值(亿元)21.74基础数据:2003/12/31每股收益0.67每股净资产(元)5.33总股本/流通A股(亿股)3.51/1.04相关研究:1、歌华有线:风险和机遇并存2002/8/292