企业偿债能力案例分析.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共21页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

企业偿债能力案例分析.ppt

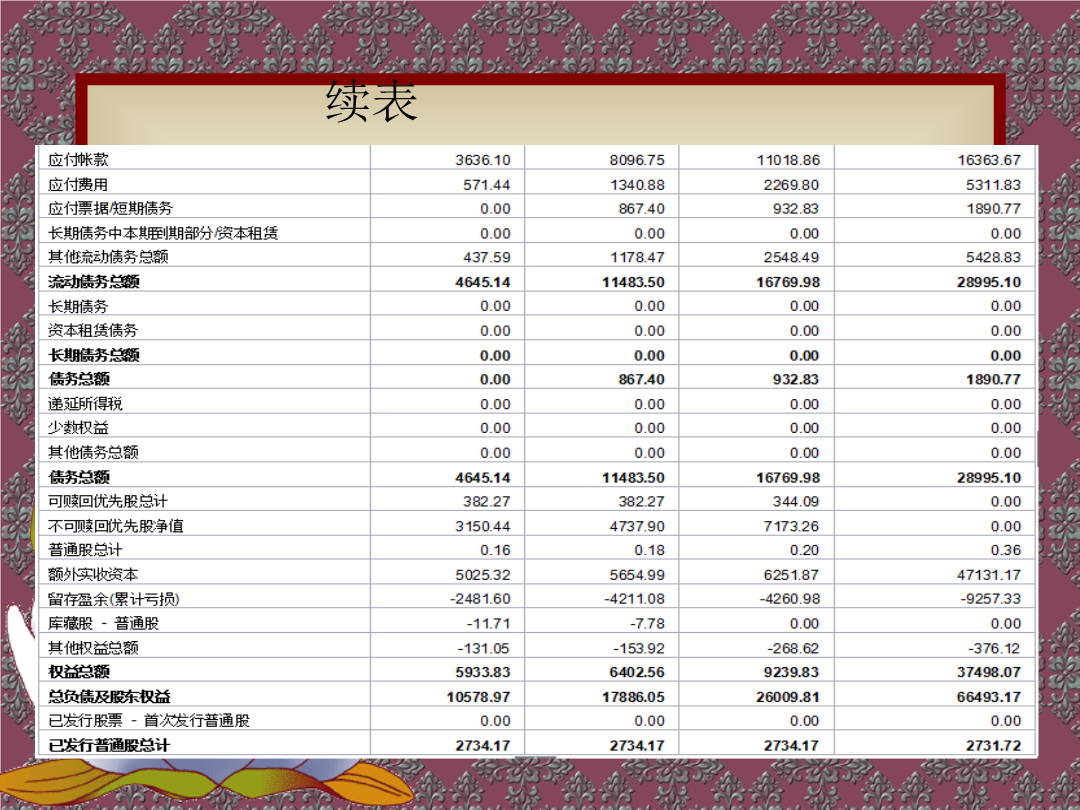

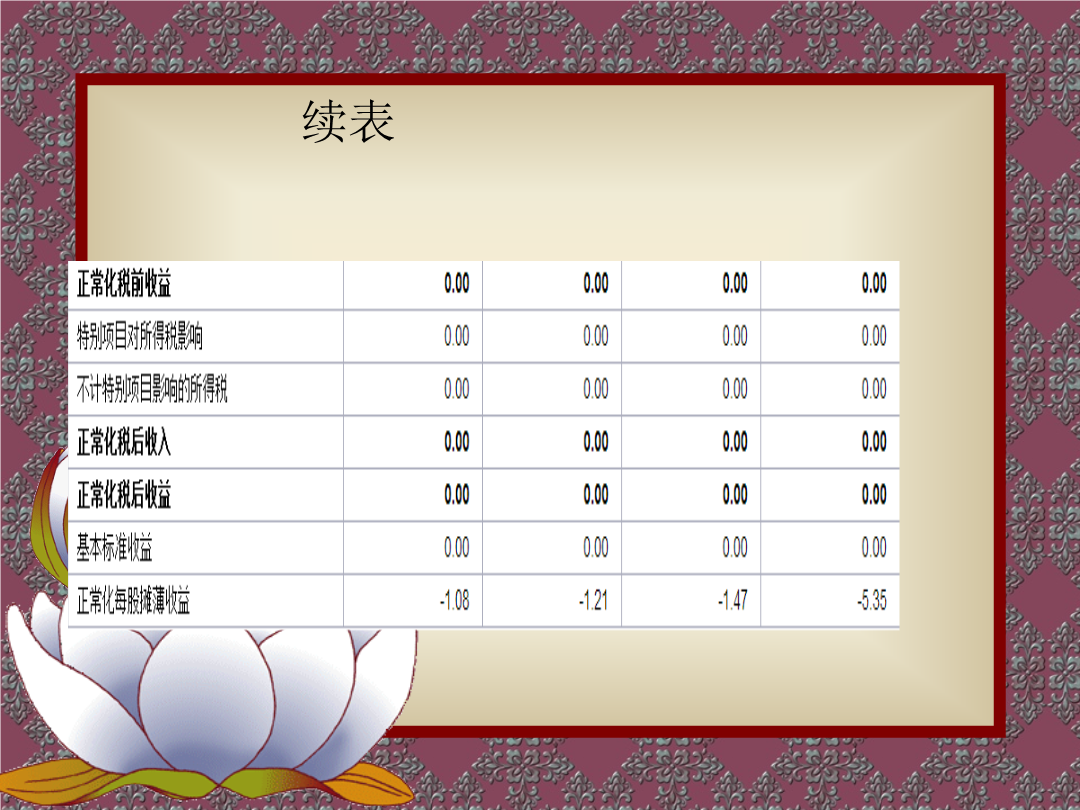

企业偿债能力案例分析——以京东为例偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。为了详细说明对企业的偿债能力分析,本文以京东为例,来说明对企业如何进行偿债能力的分析。

企业偿债能力案例分析.ppt

企业偿债能力案例分析——以京东为例偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。为了详细说明对企业的偿债能力分析,本文以京东为例,来说明对企业如何进行偿债能力的分析。

会计实务:企业偿债能力案例分析.doc

企业偿债能力案例分析偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。为了详细说明对企业的偿债能力分析,本文以某公司的资料为例,来说明对企业如何进行偿债能力的分析。某公司

会计实务:企业偿债能力案例分析.doc

企业偿债能力案例分析偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。为了详细说明对企业的偿债能力分析,本文以某公司的资料为例,来说明对企业如何进行偿债能力的分析。某公司

企业偿债能力案例分析ppt课件.ppt

企业偿债能力案例分析——以京东为例偿债能力是指企业对到期债务的清偿能力,包括短期内对到期债务的现实偿付能力和对未来债务预期的偿付能力。偿债能力分析对促进企业发展的作用越来越大。随着我国社会主义市场经济体制的建立,企业所面临的外部环境与内部条件日趋复杂,偿债能力的大小直接关系到企业持续经营能力的高低,是企业利益相关人最关心的财务能力之一,是衡量企业财务管理的核心内容,也是财务分析的一个重要方面。对企业偿债能力分析十分必要。为了详细说明对企业的偿债能力分析,本文以京东为例,来说明对企业如何进行偿债能力的分析。