融资担保的风险管理与防范.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共64页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

融资担保的风险管理与防范.ppt

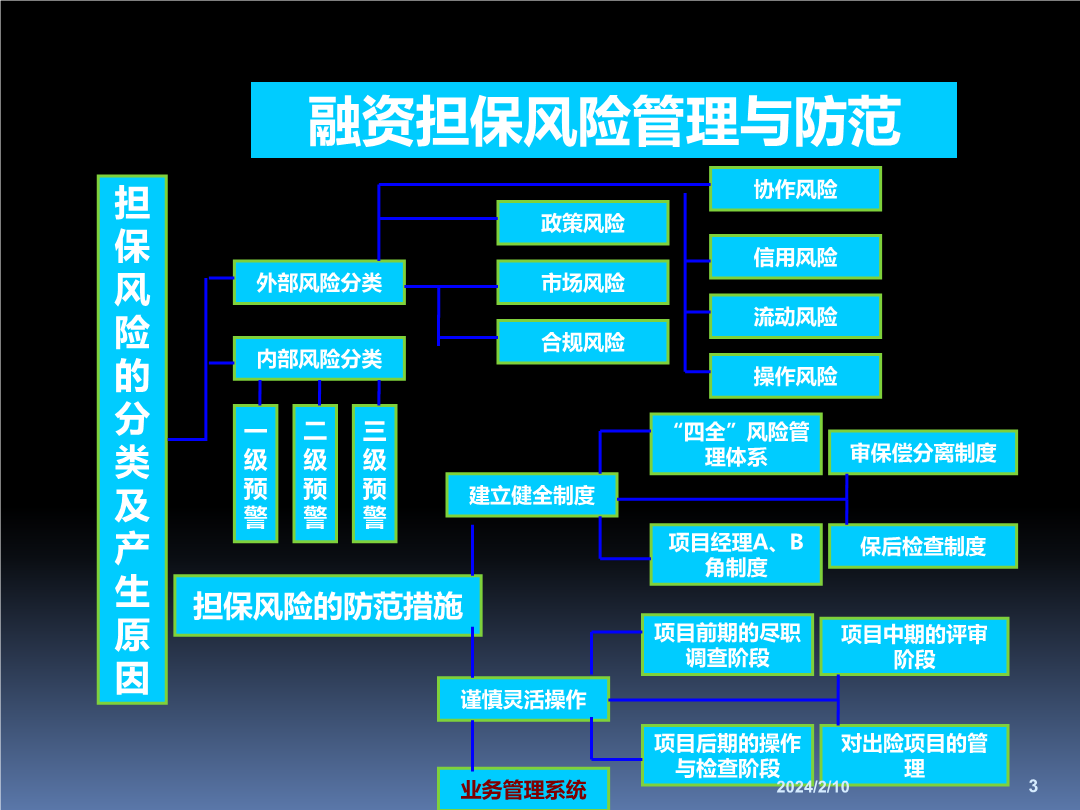

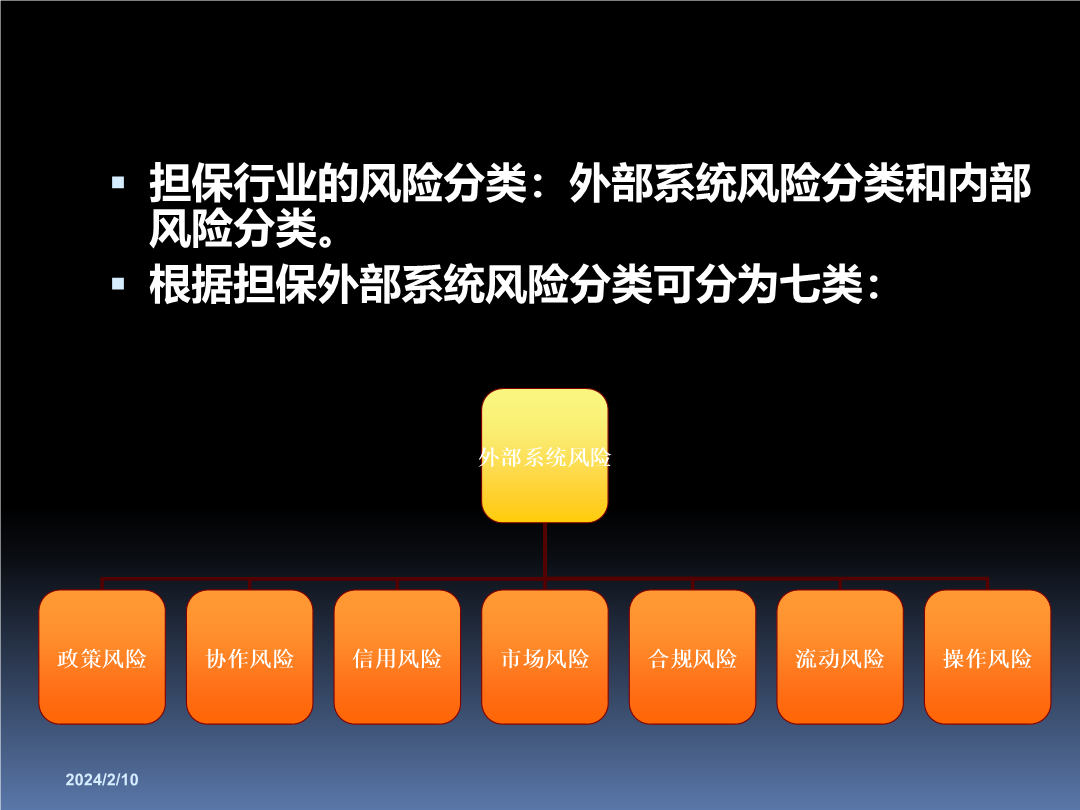

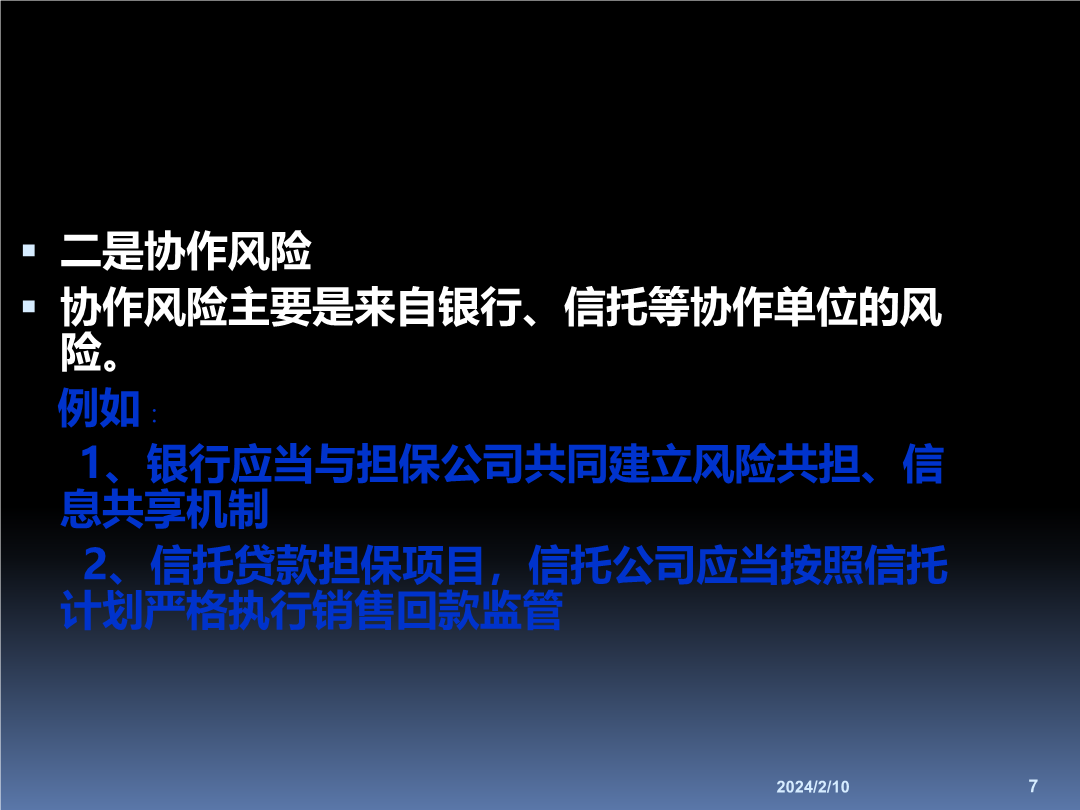

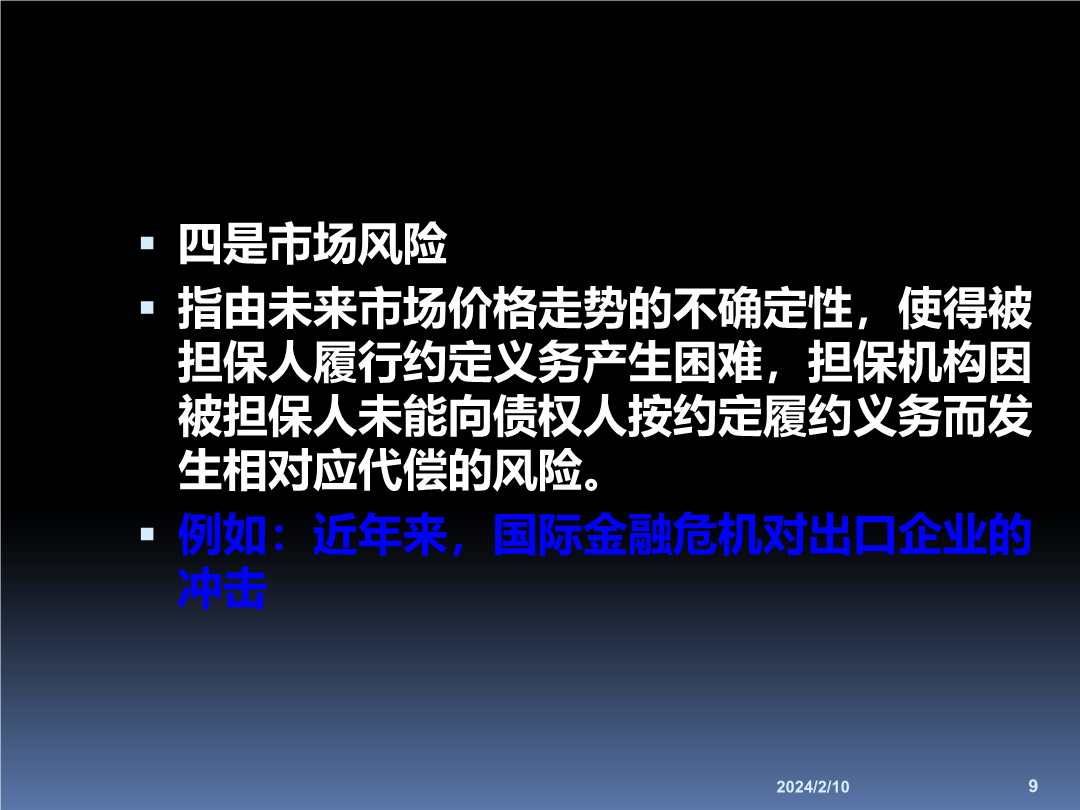

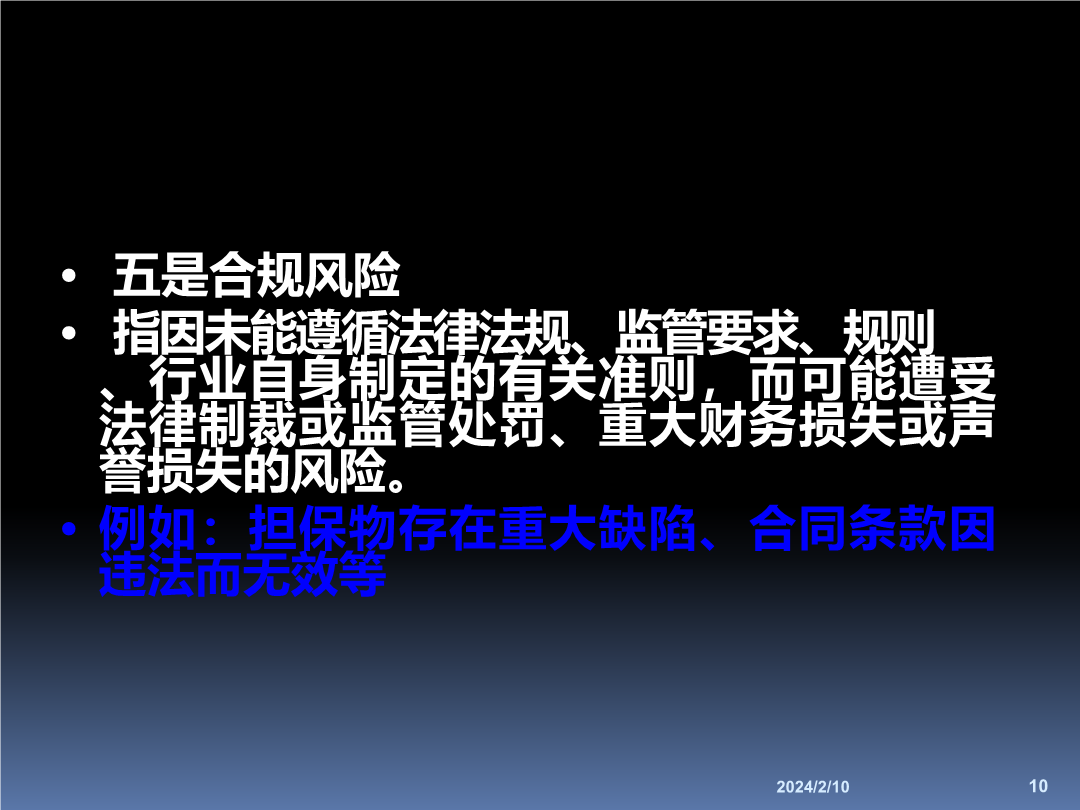

融资担保的风险管理与防范提纲外部风险分类担保是一个国际公认的高风险行业。风险管理是中小企业信用担保的生命线,是担保机构生存和发展的核心竞争力体现,良好的风险控制能力是担保机构实现可持续健康发展的基石。担保风险的概念:是指担保机构在担保业务运作过程中,由于内部、外部不确定因素的影响而遭受损失的可能性。担保行业的风险分类:外部系统风险分类和内部风险分类。根据担保外部系统风险分类可分为七类:一是政策风险政策性风险是指政府出台的与中小企业融资风险有关政策的不稳定性造成的风险。二是协作风险协作风险主要是来自银行、信

融资性担保公司风险防范分析.docx

融资性担保公司风险防范分析标题:融资性担保公司风险防范分析摘要:融资性担保公司作为金融机构的一种,承担了中小企业融资难题的一部分风险,同时也面临着自身的风险。本文从融资性担保公司的角度,探讨了其面临的风险以及如何进行风险防范分析,以提供对该行业未来发展的建议。一、引言融资性担保公司通过为中小企业提供担保服务,缓解了中小企业融资难的问题,推动了经济发展。然而,由于担保业务的风险特性,融资性担保公司本身也面临一定的风险。二、融资性担保公司面临的风险1.担保风险:融资性担保公司为中小企业提供担保服务,一旦被担保

融资担保企业财务风险分析及防范建议.docx

融资担保企业财务风险分析及防范建议标题:融资担保企业财务风险分析及防范建议摘要:融资担保企业作为金融服务机构,在经济发展中发挥着重要的作用。然而,由于特殊的业务模式和金融属性,融资担保企业面临着诸多财务风险。本文通过对融资担保企业的财务风险进行分析,提出了相应的防范建议,以帮助融资担保企业有效防范和应对财务风险,确保其健康稳定运营。一、融资担保企业财务风险分析1.信用风险:融资担保企业在为借款人提供担保服务过程中,面临着借款人违约的风险,导致企业无法获得应收利息及担保费用。2.流动性风险:融资担保企业的资

融资性担保公司法律风险防范.doc

融资性担保公司法律风险防范融资性担保公司的最大特点专门承担风险专业控制风险专家化解风险融资性担保公司面临的风险:受保企业金融机构法律政策社会环境担保公司法律法规的影响或作用通过禁止性和义务性规范控制担保风险保证担保公司的安全运作;通过授权性规范为担保公司的风险控制提供多种有效的法律途径。政策性担保机构的重要作用和运作模式(一)重要作用1、政府投资的“放大器”。2、银行投资的“减压器”。3、中小企业加速发展的“启动器”。4、中小企业融资信用的“孵化器”。5、民间资本聚集的“调节器”。6、产业发展和结构调

融资性担保公司法律风险防范.doc

融资性担保公司法律风险防范融资性担保公司的最大特点专门承担风险专业控制风险专家化解风险融资性担保公司面临的风险:受保企业金融机构法律政策社会环境担保公司法律法规的影响或作用通过禁止性和义务性规范控制担保风险,保证担保公司的安全运作;通过授权性规范为担保公司的风险控制提供多种有效的法律途径。政策性担保机构的重要作用和运作模式(一)重要作用1、政府投资的“放大器”。2、银行投资的“减压器”。3、中小企业加速发展的“启动器”。4、中小企业融资信用的“孵化器”。5、民间资本聚集的“调节器”。6、产业发展和结构调整