船舶行业风险分析报告.docx

一条****发啊

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共142页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

船舶行业风险分析报告.docx

2012年船舶行业风险分析报告十年真诚专注创赢10咨询电话-01087167575摘要2011年“交船难”、“接单难”成为船舶行业发展的总结行业在经历了金融危机之后业绩大幅下滑以及2009年轻微的复苏之后再次陷入低迷。随着之前的订单逐渐完成新的订单稀少船舶行业面临行

船舶行业风险分析报告.docx

2012年船舶行业风险分析报告十年真诚专注创赢咨询电话-01087167575摘要2011年,“交船难”、“接单难”成为船舶行业发展的总结,行业在经历了金融危机之后业绩大幅下滑以及2009年轻微的复苏之后,再次陷入低迷。随着之前的订单逐渐完成,新的订单稀少,船舶行业面临行业寒冬。工信部发布《船舶工业“十二五”发展规划》是十二五期间船舶行业发展的指导性文件,为船舶行业下一步的发展指明了方向,明确了发展思路。回顾2011年行业发展状况:三大造船指标有升有降:2011年,全国造船

2010年船舶行业风险分析报告.doc

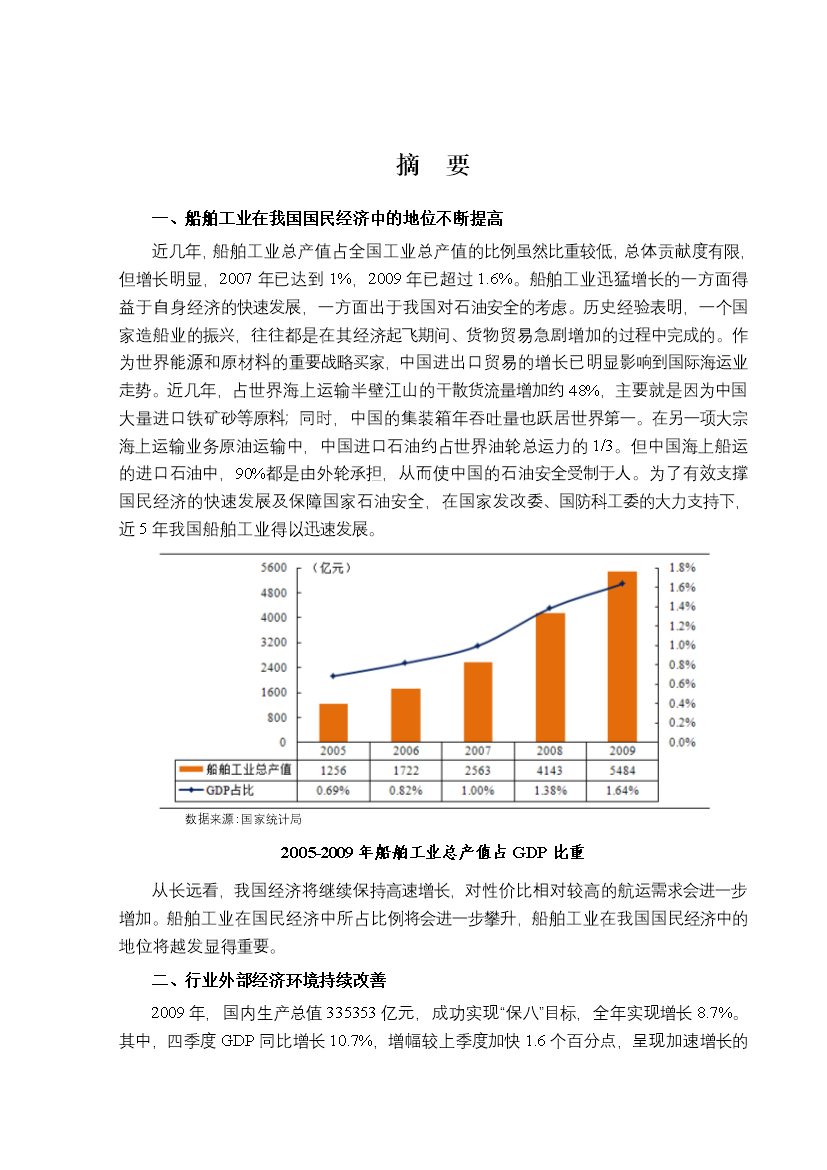

2010年船舶行业风险分析报告国家发展改革委中国经济导报社北京世经未来投资咨询有限公司摘要一、船舶工业在我国国民经济中的地位不断提高近几年,船舶工业总产值占全国工业总产值的比例虽然比重较低,总体贡献度有限,但增长明显,2007年已达到1%,2009年已超过1.6%。船舶工业迅猛增长的一方面得益于自身经济的快速发展,一方面出于我国对石油安全的考虑。历史经验表明,一个国家造船业的振兴,往往都是在其经济起飞期间、货物贸易急剧增加的过程中完成的。作为世界能源和原材料的重要战略买家

船舶行业分析报告.pptx

船舶行业分析报告目录01全球市场规模发展历程02油轮0304新型材料应用05未来,国家将继续加强对船舶排放的监管力度,推动船舶企业采用更清洁的能源和更高效的尾气处理技术。0607感谢您的观看

c2014年船舶行业风险分析报告.doc

摘要一、船舶工业在我国国民经济中的地位不断提高近几年船舶工业总产值占全国工业总产值的比例虽然比重较低总体贡献度有限但增长明显2007年已达到1%2009年已超过1.6%。船舶工业迅猛增长的一方面得益于自身经济的快速发展一方面出于我国对石油安全的考虑。历史经验表明一个国家造船业的振兴往往都是在其经济起飞期间、货物贸易急剧增加的过程中完成的。作为世界能源和原材料的重要战略买家中国进出口贸易的增长已明显影响到国际海运业走势。近几年占世界海上运输半壁江山的干散货流量增加约48%主要就是因为中国大量进口铁矿砂等