作业成本法案例分析PPT课件.ppt

胜利****实阿

1/10

2/10

3/10

4/10

5/10

6/10

7/10

8/10

9/10

10/10

亲,该文档总共20页,到这已经超出免费预览范围,如果喜欢就直接下载吧~

相关资料

作业成本法及案例分析PPT课件.ppt

作业成本法案例导入案例导入传统成本计算方法的劣势作业成本法的优势作业成本法理论发展作业成本法概念作业成本法应用基本步骤成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择作业的分类2024/8/11确定成本动因的一般维度作业基础业绩评价作业基础业绩评价价值链——由不同作业组成作业分析作业成本法缺陷分配闲置生产能力成本冬季需求800名乘客,夏季需求1600名乘客,假设每个季度6个月,每年总费用40000,一年生产能力3200名乘客,(3200名乘客相当于6个月1600名

作业成本法及案例分析PPT课件.ppt

作业成本法案例导入案例导入传统成本计算方法的劣势作业成本法的优势作业成本法理论发展作业成本法概念作业成本法应用基本步骤成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择作业的分类2024/2/9确定成本动因的一般维度作业基础业绩评价作业基础业绩评价价值链——由不同作业组成作业分析作业成本法缺陷分配闲置生产能力成本冬季需求800名乘客,夏季需求1600名乘客,假设每个季度6个月,每年总费用40000,一年生产能力3200名乘客,(3200名乘客相当于6个月1600名)

作业成本法及案例分析PPT课件.ppt

作业成本法案例导入案例导入传统成本计算方法的劣势作业成本法的优势作业成本法理论发展作业成本法概念作业成本法应用基本步骤成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择成本计算对象的选择作业的分类2024/11/16确定成本动因的一般维度作业基础业绩评价作业基础业绩评价价值链——由不同作业组成作业分析作业成本法缺陷分配闲置生产能力成本冬季需求800名乘客,夏季需求1600名乘客,假设每个季度6个月,每年总费用40000,一年生产能力3200名乘客,(3200名乘客相当于6个月1600

作业成本法案例分析PPT课件.ppt

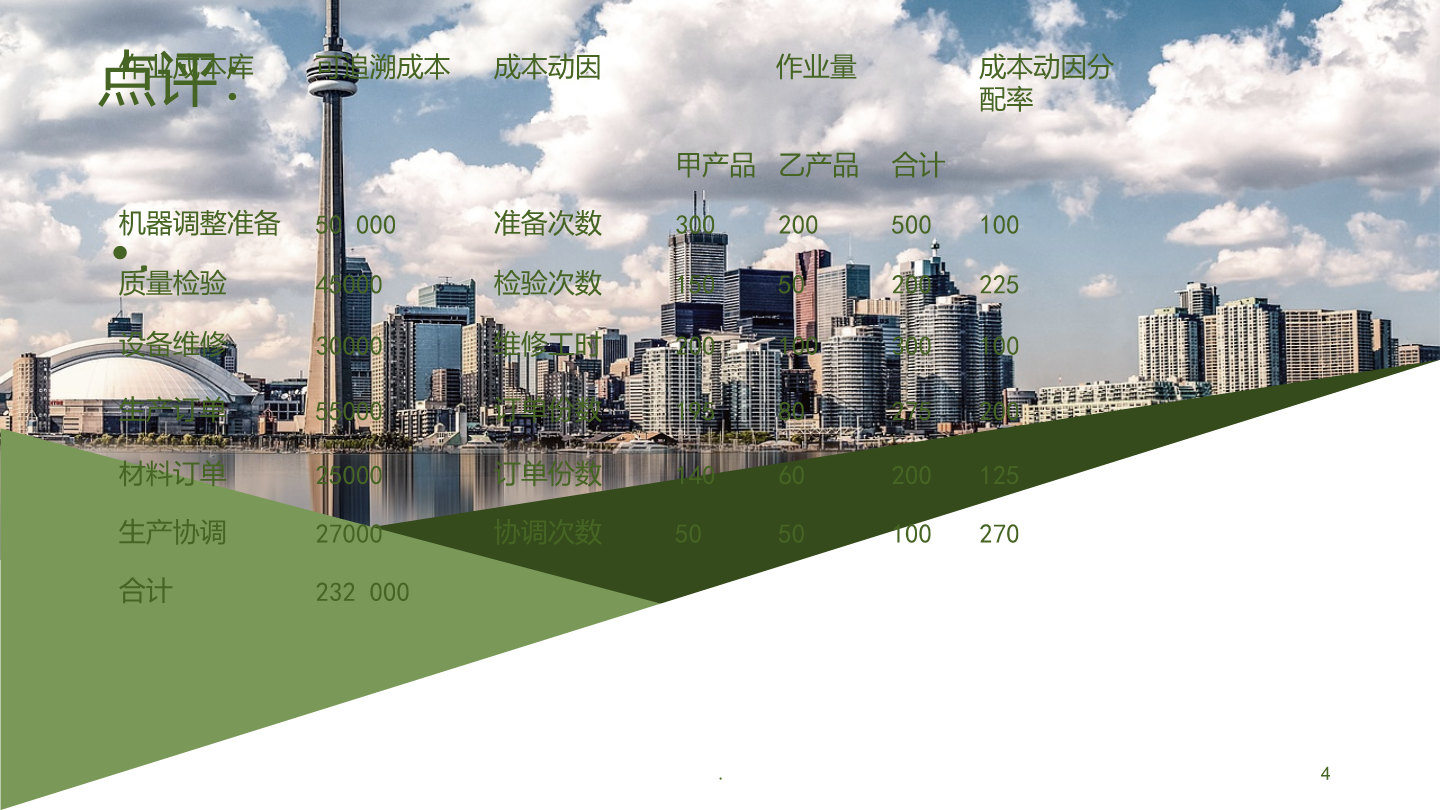

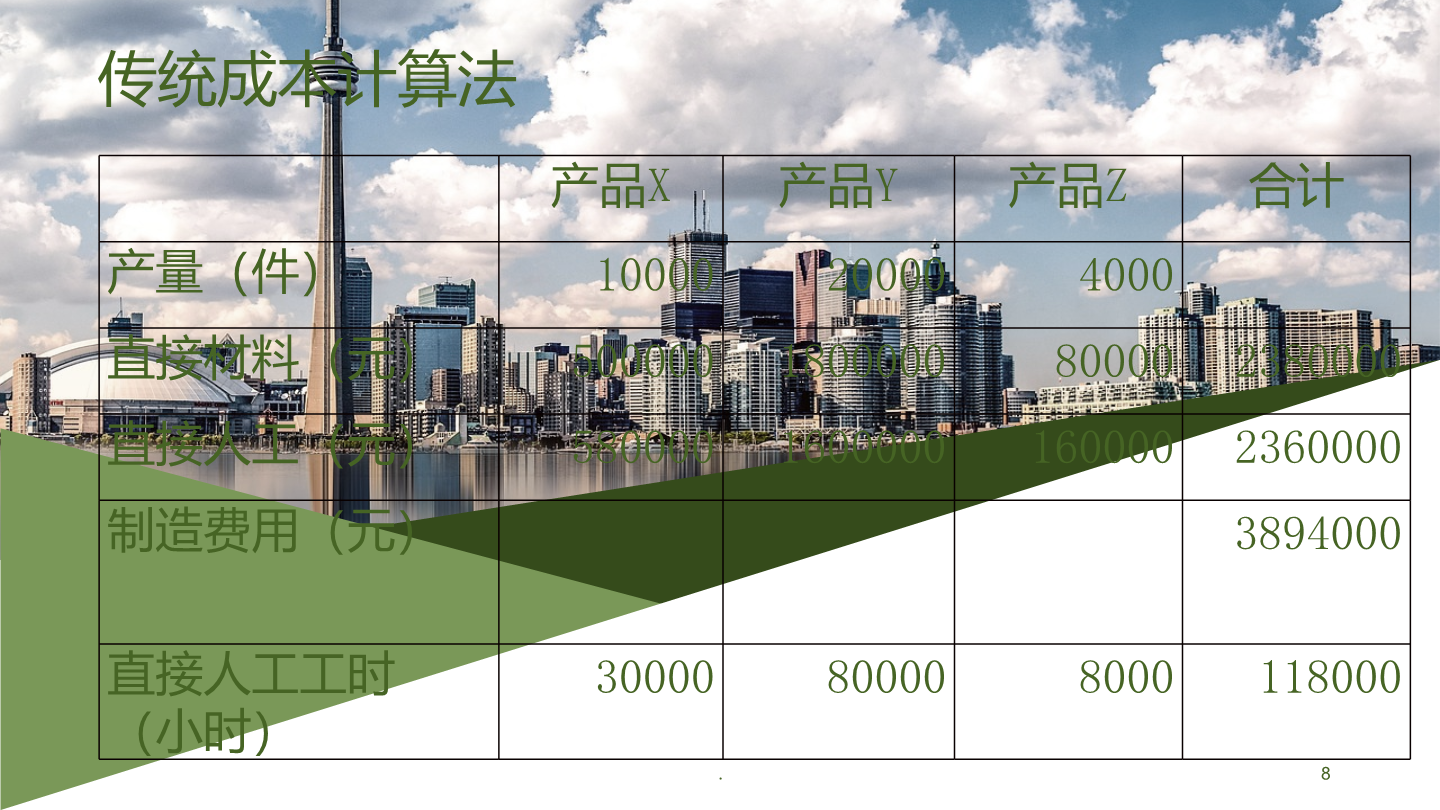

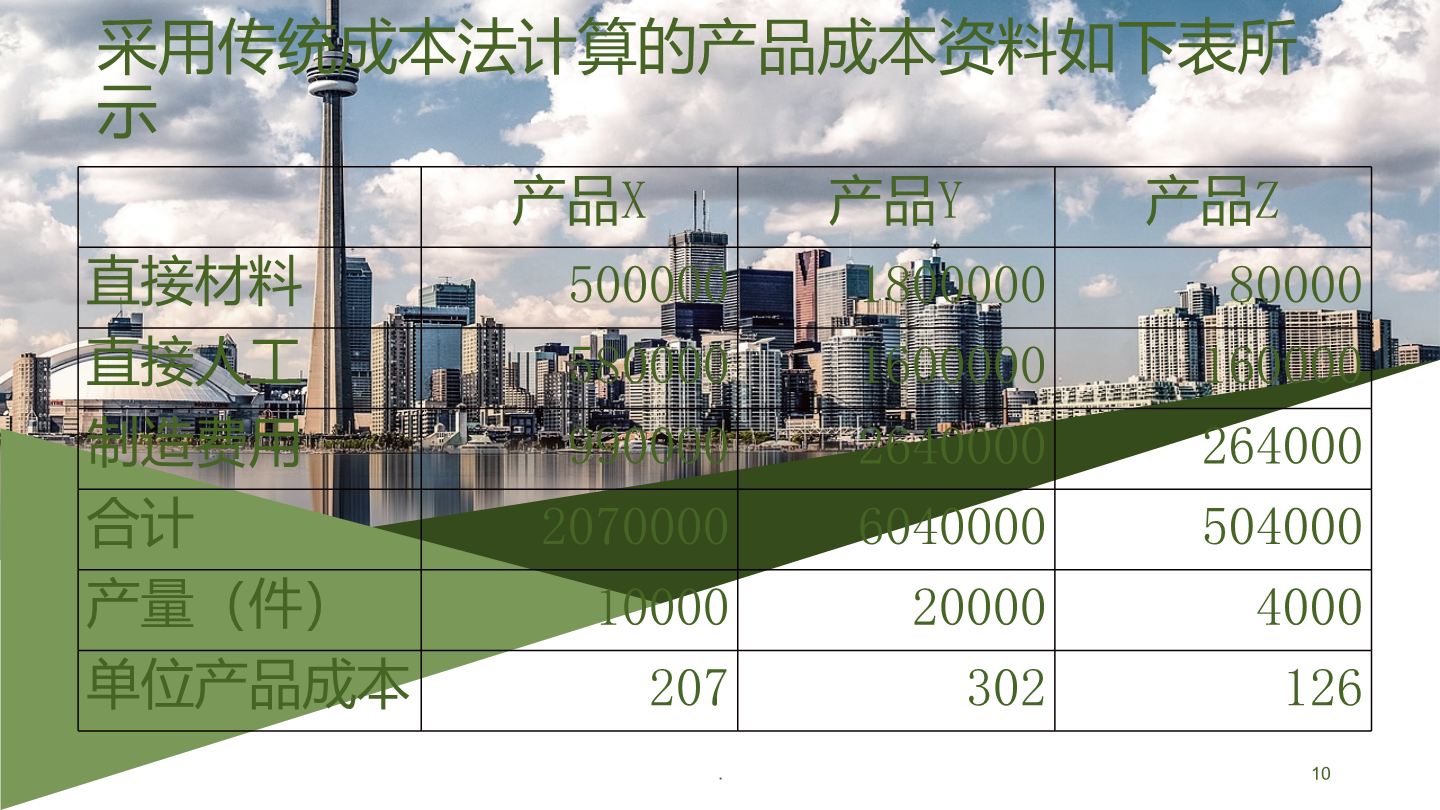

作业成本法案例案例一用作业成本法来计算甲乙两种产品的成本。点评:根据上表,可以编制制造费用分配表答案案例二传统成本计算法在传统成本计算法下,ART公司以直接人工工时为基础分配制造费用如下:采用传统成本法计算的产品成本资料如下表所示公司的定价策略(公司采用成本加成定价法作为定价策略,按照产品成本的125%设定目标售价)产品销售方面的困境作业成本法成本动因单位作业成本将作业成本库的制造费用按单位作业成本分摊到各产品新产品成本问题的解决作业成本法下的售价启示

作业成本法案例分析PPT课件.ppt

作业成本法案例案例一用作业成本法来计算甲乙两种产品的成本。点评:根据上表,可以编制制造费用分配表答案案例二传统成本计算法在传统成本计算法下,ART公司以直接人工工时为基础分配制造费用如下:采用传统成本法计算的产品成本资料如下表所示公司的定价策略(公司采用成本加成定价法作为定价策略,按照产品成本的125%设定目标售价)产品销售方面的困境作业成本法成本动因单位作业成本将作业成本库的制造费用按单位作业成本分摊到各产品新产品成本问题的解决作业成本法下的售价启示